農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額如何計(jì)算?

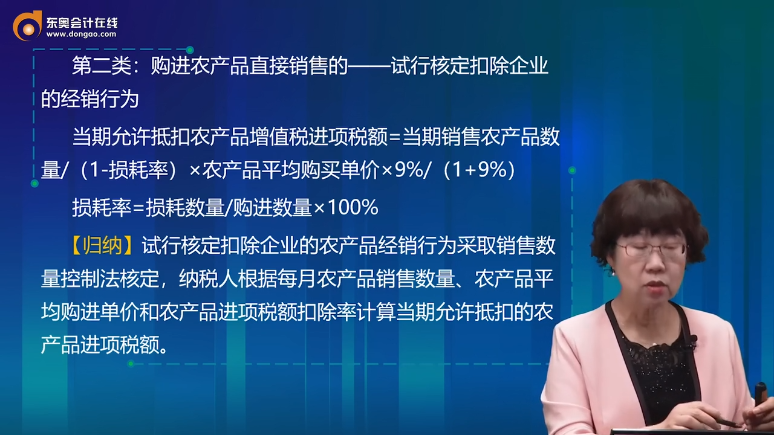

第二類:購進(jìn)農(nóng)產(chǎn)品直接銷售的——試行核定扣除企業(yè)的經(jīng)銷行為當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期銷售農(nóng)產(chǎn)品數(shù)量/(1-損耗率)×農(nóng)產(chǎn)品平均購買單價(jià)×9%/(1+9%)

林老師

2022-04-13 18:55:41 882人瀏覽

是農(nóng)產(chǎn)品的平均購買單價(jià)除以(1+9%),。

《財(cái)政部 國家稅務(wù)總局關(guān)于在部分行業(yè)試行農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額核定扣除辦法的通知》財(cái)稅〔2012〕38號(hào)附件1第六條:試點(diǎn)納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,,按照注明的金額及增值稅額一并計(jì)入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,,按照注明的買價(jià)直接計(jì)入成本。各種方式取得的農(nóng)產(chǎn)品混到一起,購買單價(jià)中則包含了增值稅,,所以要先除以(1+扣除率)作價(jià)稅分離再計(jì)算進(jìn)項(xiàng)稅額。

相關(guān)答疑

-

2024-03-24

-

2023-11-27

-

2022-05-26

-

2021-07-16

-

2020-09-05

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)