審計(jì)計(jì)劃階段是否包含風(fēng)險(xiǎn)評(píng)估?

風(fēng)險(xiǎn)評(píng)估不是在審計(jì)程序階段做的嗎,?老師課上貌似說的是實(shí)際執(zhí)行的重要性會(huì)在計(jì)劃審計(jì)工作時(shí)就確定好,,那計(jì)劃審計(jì)工作時(shí)不是還沒有做風(fēng)險(xiǎn)評(píng)估嗎,?那怎么去結(jié)合風(fēng)險(xiǎn)評(píng)估的結(jié)果確認(rèn)實(shí)際執(zhí)行的重要性呢,?

問題來源:

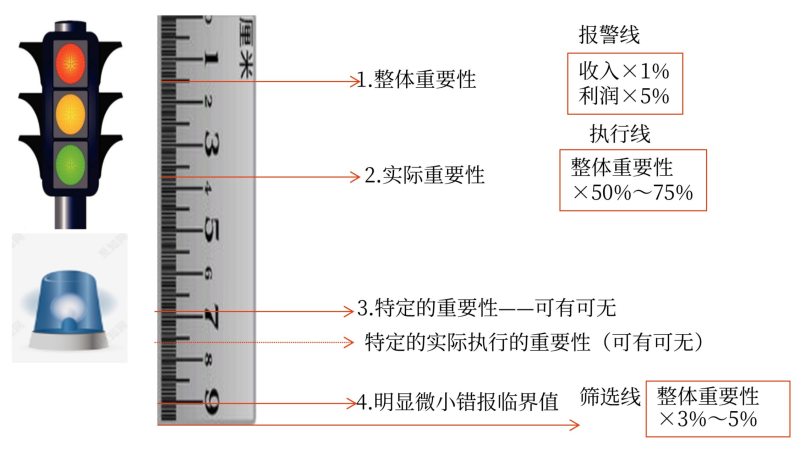

定義 | 注冊(cè)會(huì)計(jì)師需要在制定審計(jì)策略和審計(jì)計(jì)劃時(shí),,確定一個(gè)明顯微小錯(cuò)報(bào)的臨界值,,低于該臨界值的錯(cuò)報(bào)視為明顯微小的錯(cuò)報(bào),可以不累積 【鏈接】注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求管理層更正審計(jì)過程中累積的所有錯(cuò)報(bào),。(★★★主觀) |

目的 | 提高審計(jì)效率 |

確定方法 | (1)總體要求:確定該臨界值需要注冊(cè)會(huì)計(jì)師運(yùn)用職業(yè)判斷 (2)定量:實(shí)務(wù)中的通常做法是將明顯微小錯(cuò)報(bào)的臨界值定為財(cái)務(wù)報(bào)表整體重要性的3%-5%,,但不超過10%。除非注冊(cè)會(huì)計(jì)師認(rèn)為有必要單獨(dú)為重分類錯(cuò)報(bào)確定一個(gè)更高的臨界值 【提示】如果注冊(cè)會(huì)計(jì)師預(yù)期被審計(jì)單位存在數(shù)量較多金額較小的錯(cuò)報(bào),,可能考慮采用較低的臨界值,,以免大量低于臨界值的錯(cuò)報(bào)積少成多構(gòu)成重大錯(cuò)報(bào) |

張老師

2025-01-20 22:00:31 461人瀏覽

在審計(jì)計(jì)劃階段,確實(shí)會(huì)進(jìn)行初步的風(fēng)險(xiǎn)評(píng)估,,這是為了制定合適的審計(jì)策略和計(jì)劃,。風(fēng)險(xiǎn)評(píng)估并不僅僅在審計(jì)程序階段進(jìn)行,而是貫穿于整個(gè)審計(jì)過程中。在計(jì)劃審計(jì)工作時(shí),,雖然詳細(xì)的風(fēng)險(xiǎn)評(píng)估可能尚未完成,,但注冊(cè)會(huì)計(jì)師會(huì)基于對(duì)被審計(jì)單位的初步了解和行業(yè)常識(shí),進(jìn)行一個(gè)初步的風(fēng)險(xiǎn)判斷,。這個(gè)初步判斷會(huì)幫助確定實(shí)際執(zhí)行的重要性水平,。隨著審計(jì)工作的深入,風(fēng)險(xiǎn)評(píng)估會(huì)更加詳細(xì)和具體,,可能會(huì)根據(jù)實(shí)際情況對(duì)初步確定的實(shí)際執(zhí)行重要性進(jìn)行調(diào)整,。因此,計(jì)劃審計(jì)工作時(shí)確定的實(shí)際執(zhí)行重要性是一個(gè)初步估計(jì),,它會(huì)在后續(xù)的審計(jì)過程中根據(jù)風(fēng)險(xiǎn)評(píng)估的結(jié)果進(jìn)行必要的調(diào)整,。

相關(guān)答疑

-

2023-08-18

-

2022-06-18

-

2021-09-03

-

2021-08-23

-

2020-06-15

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)