審計困難時能否省略關鍵程序,?解答在這里

審計風險的固有限制里有管理層不提供資料,但是講義又說審計中的困難時間或成本等,,不能作為省略不可替代審計程序的理由,我疑問的是管理層不提供資料難道不是一種困難嗎,?

問題來源:

第五節(jié) 審計風險

【考點1】審計風險模型及相關因素(★★★)

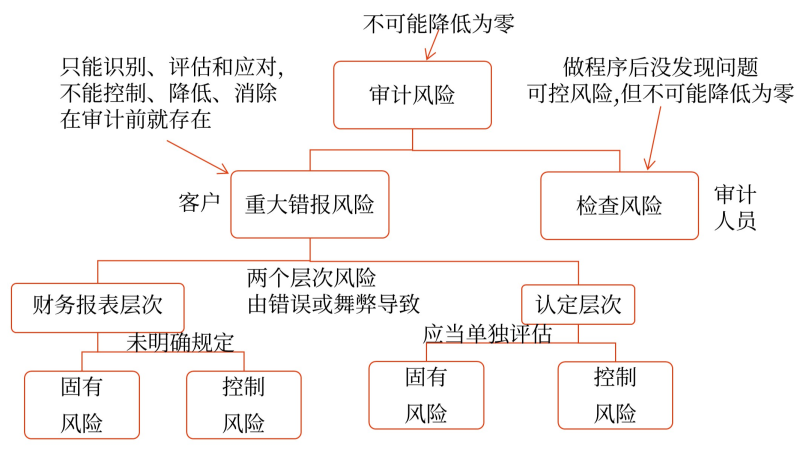

一,、審計風險的含義(★★★單選、多選)

1.審計風險是指財務報表存在重大錯報時注冊會計師發(fā)表不恰當審計意見的可能性,。

審計風險是一個與審計過程相關的技術術語,并不是(★★)指注冊會計師執(zhí)業(yè)的法律后果,。

2.審計風險取決于重大錯報風險和檢查風險,。

保證水平+風險水平=100%

審計風險的來源(★★★重點理解和掌握)

查看完整問題

田老師

2025-01-15 22:45:42 409人瀏覽

管理層不提供資料確實是一種困難,但這種困難并不能作為省略不可替代的審計程序的理由,。審計的核心目的是確保財務報表的準確性和公允性,。為了達到這一目的,注冊會計師需要執(zhí)行一系列必要的審計程序,。省略這些關鍵程序可能會增加審計風險,,即財務報表存在重大錯報而審計師未能發(fā)現(xiàn)的可能性,。

即使面臨管理層不提供資料等困難,注冊會計師仍需通過其他途徑和方法來獲取必要的信息和證據,,以確保審計的準確性和完整性,。例如,注冊會計師可以通過與其他相關人員溝通,、查閱其他可靠資料或采用其他替代性審計程序來彌補這一困難,。

因此,雖然管理層不提供資料確實增加了審計的難度,,但這并不能成為省略關鍵審計程序的理由,。注冊會計師需要保持專業(yè)性和嚴謹性,確保審計結果的準確性和可靠性,。

有幫助(3)

答案有問題,?

相關答疑

-

2022-04-11

-

2021-08-13

-

2021-06-20

-

2020-06-16

-

2019-10-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號