如何判斷因素分析法的基期數(shù)據(jù)以及如何替代,?

老師,,因素分析我不知道誰在上邊誰在下邊,,不知道分析的是誰,比如說報告期和基期,,實際和預(yù)算我不知道分析誰,所以老弄反

問題來源:

例·2022計算題

(1)甲公司2022年凈利潤150億元,;利息支出總額45.98億元,其中資本化利息支出31.98億元,;研發(fā)費用20億元,,當(dāng)期確認為無形資產(chǎn)的開發(fā)支出10億元。

(2)甲公司2022年資產(chǎn)負債表相關(guān)數(shù)據(jù)如下(單位:億元):

項目 | 2022年初 | 2022年末 |

在建工程 | 260 | 340 |

帶息負債 | 1000 | 1200 |

負債總額 | 1200 | 1425 |

所有者權(quán)益 | 800 | 1000 |

(3)甲公司2021年經(jīng)濟增加值106億元,,稅后凈營業(yè)利潤176.4億元,,調(diào)整后資本1600億元,平均資本成本為4.4%,。

甲公司2022年股權(quán)資本成本為5.5%,,企業(yè)所得稅稅率為25%。

假設(shè)不考慮企業(yè)所得稅加計扣除及其他稅費的影響,。

要求:

(1)計算甲公司2022年稅后凈營業(yè)利潤,、調(diào)整后資本、平均資本成本和經(jīng)濟增加值,。

(2)計算甲公司2022年與2021年經(jīng)濟增加值的差異額,,并使用連環(huán)替代法,按照稅后凈營業(yè)利潤,、調(diào)整后資本,、平均資本成本的順序,分別計算三個因素變動對2022年經(jīng)濟增加值的影響額,。

(3)簡要說明采用經(jīng)濟增加值進行業(yè)績評價的優(yōu)點和缺點,。

【答案】

(1)稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項)×(1-25%)=150+(45.98-31.98+20+10)×(1-25%)=183(億元)

調(diào)整后資本=平均所有者權(quán)益+平均帶息負債-平均在建工程=(800+1000)/2+(1000+1200)/2-(260+340)/2=1700(億元)

(稅前)債權(quán)資本成本率=利息支出總額/平均帶息負債=45.98/[(1000+1200)/2]=4.18%

平均資本成本率=4.18%×1100/2000×(1-25%)+5.5%×900/2000=4.2%

2000 | 平均帶息債務(wù)1100 稅前4.18% |

平均所有者權(quán)益900 5.5% |

2022年初資產(chǎn)負債率=1200/(1200+800)=60%

2022年末資產(chǎn)負債率=1425/(1425+1000)=58.76%

平均資本成本無需調(diào)整。

經(jīng)濟增加值=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率=183-1700×4.2%=111.6(億元)

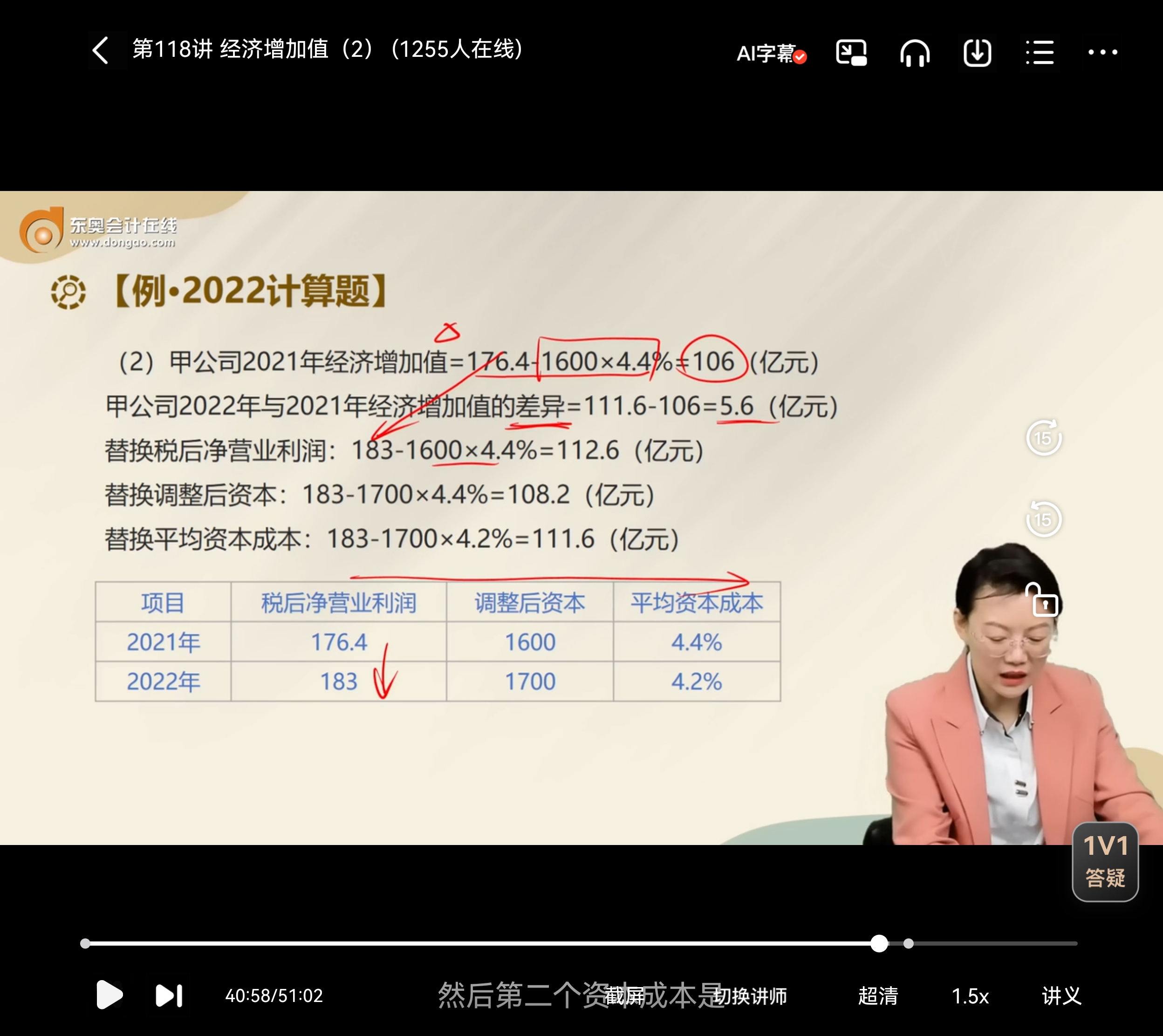

(2)甲公司2021年經(jīng)濟增加值=176.4-1600×4.4%=106(億元)

甲公司2022年與2021年經(jīng)濟增加值的差異=111.6-106=5.6(億元)

替換稅后凈營業(yè)利潤:183-1600×4.4%=112.6(億元)

替換調(diào)整后資本:183-1700×4.4%=108.2(億元)

替換平均資本成本:183-1700×4.2%=111.6(億元)

項目 | 稅后凈營業(yè)利潤 | 調(diào)整后資本 | 平均資本成本 |

2021年 | 176.4 | 1600 | 4.4% |

2022年 | 183 | 1700 | 4.2% |

稅后凈營業(yè)利潤變動的影響=112.6-106=6.6(億元)

調(diào)整后資本變動的影響=108.2-112.6=-4.4(億元)

平均資本成本變動的影響=111.6-108.2=3.4(億元)

(3)略,。

查看完整問題

宮老師

2025-06-25 15:54:36 175人瀏覽

尊敬的學(xué)員,,您好:

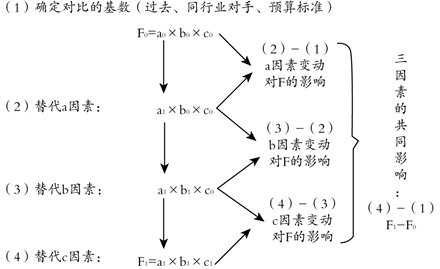

基數(shù)一般指的是過去、同行業(yè)對手、預(yù)算標(biāo)準(zhǔn):是F0,,比較實際數(shù)額和標(biāo)準(zhǔn)數(shù)額之間的差異,。

實際數(shù)是F1,然后根據(jù)題中給出的替換順序依次替換,,順序千萬不能錯,,順序錯了結(jié)果就錯了,以下是計算步驟,,希望對您的學(xué)習(xí)有所幫助,。

您看您可以理解么?若您還有疑問,,歡迎提問,,我們繼續(xù)討論,祝您考試成功~~~~~~~~~~~

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2025-07-01

-

2025-06-22

-

2024-08-16

-

2024-08-10

-

2020-07-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號