關(guān)鍵審計(jì)事項(xiàng)段問題解答:不存在不確定性可作為關(guān)鍵審計(jì)事項(xiàng)

被審計(jì)單位發(fā)生重大經(jīng)營(yíng)虧損,,cpa實(shí)施審計(jì)程序并與治理層溝通后,,認(rèn)為可能導(dǎo)致對(duì)持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑慮的事項(xiàng)或情況不存在重大不確定性,。因在審計(jì)工作中對(duì)該事項(xiàng)進(jìn)行重點(diǎn)關(guān)注,cpa擬將其作為關(guān)鍵審計(jì)事項(xiàng)段在審計(jì)報(bào)告中溝通,。 此問給的答案是正確的。是因?yàn)閷?duì)持續(xù)經(jīng)營(yíng)能力的事項(xiàng)不存在不確定性,,所以在關(guān)鍵審計(jì)事項(xiàng)段披露,,而不是在與持續(xù)經(jīng)營(yíng)能力相關(guān)的重大不確定性事項(xiàng)段中披露嗎?

問題來源:

甲公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,主要從事電子產(chǎn)品的生產(chǎn)和銷售,。A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2020年度財(cái)務(wù)報(bào)表,確定財(cái)務(wù)報(bào)表整體的重要性為300萬元,,實(shí)際執(zhí)行的重要性為150萬元,。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

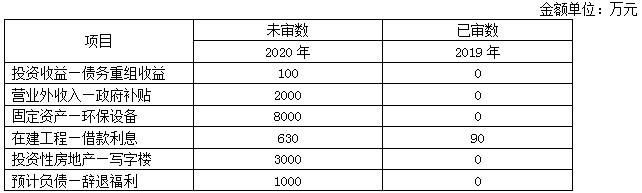

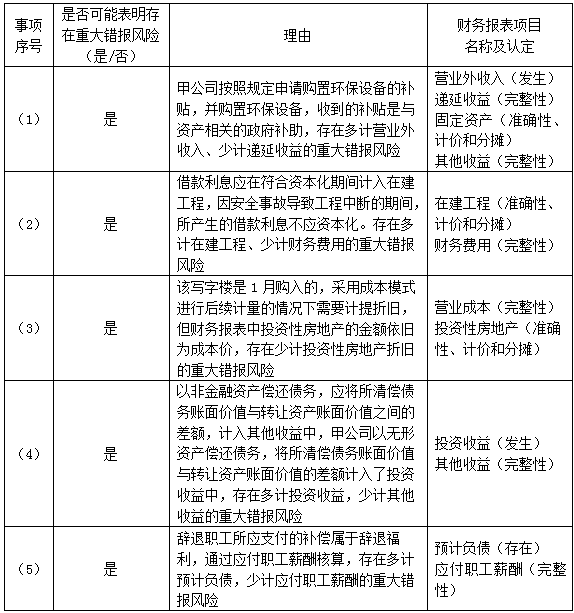

(1)2020年8月,甲公司按照規(guī)定申請(qǐng)購(gòu)置環(huán)保設(shè)備的補(bǔ)貼,,并購(gòu)置環(huán)保設(shè)備,。2020年12月收到政府補(bǔ)貼2000萬元。

(2)2019年11月,,甲公司借入2年期,、年利率6%的銀行借款9000萬元用于擴(kuò)建現(xiàn)有生產(chǎn)線(假設(shè)不考慮利息收入),該生產(chǎn)線2019年8月開工,,預(yù)計(jì)2020年末完工投入使用,,2020年5月初,由于工程施工發(fā)生了安全事故,,導(dǎo)致工程中斷,,直到9月初才復(fù)工。

(3)甲公司采用成本模式對(duì)2020年1月新購(gòu)入的一棟用于出租的寫字樓進(jìn)行后續(xù)計(jì)量,,該寫字樓的取得成本為3000萬元,,2020年其后續(xù)計(jì)量模式未發(fā)生變動(dòng)。

(4)2020年7月8日,,甲公司向乙公司購(gòu)買一批商品,,甲公司將其應(yīng)當(dāng)負(fù)擔(dān)的1000萬元款項(xiàng)分類為以攤余成本計(jì)量的金融負(fù)債,2020年11月,,雙方簽訂債務(wù)重組合同,,甲公司以一項(xiàng)無形資產(chǎn)償還該欠款,該無形資產(chǎn)的賬面余額為1200萬元,,已計(jì)提攤銷300萬元,,月末雙方完成無形資產(chǎn)轉(zhuǎn)讓手續(xù),由乙公司支付評(píng)估費(fèi)5萬元,。(5)為完成轉(zhuǎn)產(chǎn)計(jì)劃,,甲公司管理層制訂一項(xiàng)辭退計(jì)劃,于2021年7月1日起將以職工自愿方式辭退大量職工,,該計(jì)劃已于2020年12月20日經(jīng)董事會(huì)批準(zhǔn),,將于下年實(shí)施完畢。根據(jù)擬辭退職工數(shù)量的最佳估計(jì)數(shù)及應(yīng)支付補(bǔ)償確定預(yù)計(jì)補(bǔ)償總額為1000萬元,。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,部分內(nèi)容摘錄如下:

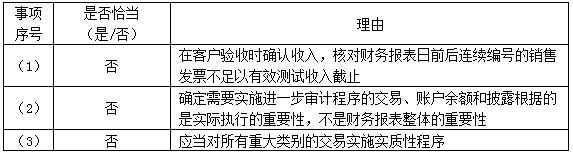

(1)甲公司在發(fā)貨時(shí)開具銷售發(fā)票,,在客戶驗(yàn)收后確認(rèn)銷售收入,。銷售發(fā)票按發(fā)貨順序連續(xù)編號(hào)。A注冊(cè)會(huì)計(jì)師擬選取2020年12月最后若干張和2021年1月最前若干張銷售發(fā)票,,檢查其對(duì)應(yīng)的銷售收入是否分別記錄在2020年度和2021年度,。

(2)擬實(shí)施的進(jìn)一步審計(jì)程序的范圍是:金額高于財(cái)務(wù)報(bào)表整體的重要性的財(cái)務(wù)報(bào)表項(xiàng)目,;金額低于財(cái)務(wù)報(bào)表整體的重要性但存在舞弊風(fēng)險(xiǎn)、低估風(fēng)險(xiǎn)或匯總起來金額可能重大的項(xiàng)目,。

(3)A注冊(cè)會(huì)計(jì)師了解了與收入確認(rèn)相關(guān)內(nèi)部控制,,認(rèn)為其設(shè)計(jì)有效并得到執(zhí)行,且根據(jù)對(duì)被審計(jì)單位及其環(huán)境的了解,,認(rèn)為其不存在特別風(fēng)險(xiǎn),,擬僅對(duì)其實(shí)施控制測(cè)試。

資料四:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,,部分內(nèi)容摘錄如下:

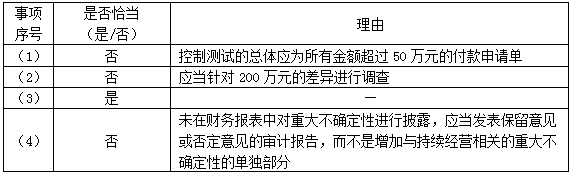

(1)財(cái)務(wù)總監(jiān)負(fù)責(zé)審批金額超過50萬元的付款申請(qǐng)單,,并在系統(tǒng)中進(jìn)行電子簽署。為測(cè)試該控制運(yùn)行的有效性,,A注冊(cè)會(huì)計(jì)師從系統(tǒng)中導(dǎo)出已經(jīng)財(cái)務(wù)總監(jiān)審批的付款申請(qǐng)單,,抽取樣本進(jìn)行檢查。

(2)A注冊(cè)會(huì)計(jì)師采用實(shí)質(zhì)性分析程序測(cè)試甲公司2020年度的銷售費(fèi)用,,可接受的差異額為150萬元,,已記錄金額與預(yù)期值之間存在200萬元差異,A注冊(cè)會(huì)計(jì)師就超出可接受的差異額的50萬元獲取了充分,、適當(dāng)?shù)膶徲?jì)證據(jù),。

(3)因?qū)Χ」緫?yīng)付賬款的函證未得到回應(yīng),A注冊(cè)會(huì)計(jì)師在實(shí)施存貨監(jiān)盤和存貨采購(gòu)截止測(cè)試的基礎(chǔ)上,,檢查了期后付款記錄,,與丁公司的往來函件,相關(guān)采購(gòu)合同,、訂單,、發(fā)票、驗(yàn)收單等,。

(4)甲公司2020年多筆大額債務(wù)到期,,且未能順利得到展期,甲公司計(jì)劃出售幾棟辦公樓以緩解資金壓力,,A注冊(cè)會(huì)計(jì)師據(jù)此認(rèn)為甲公司持續(xù)經(jīng)營(yíng)假設(shè)適當(dāng)?shù)嬖谥卮蟛淮_定性,由于甲公司未在財(cái)務(wù)報(bào)表中對(duì)持續(xù)經(jīng)營(yíng)能力的重大不確定性進(jìn)行披露,,A注冊(cè)會(huì)計(jì)師在無保留意見的審計(jì)報(bào)告中增加了與持續(xù)經(jīng)營(yíng)相關(guān)的重大不確定性的單獨(dú)部分,。

資料五:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,部分內(nèi)容摘錄如下:

(1)2020年末,,甲公司多計(jì)應(yīng)收丙公司款項(xiàng)1000萬元,,少計(jì)應(yīng)收丁公司款項(xiàng)980萬元,A注冊(cè)會(huì)計(jì)師認(rèn)為兩項(xiàng)錯(cuò)報(bào)相抵后的金額不重大,,同意管理層不予調(diào)整,。

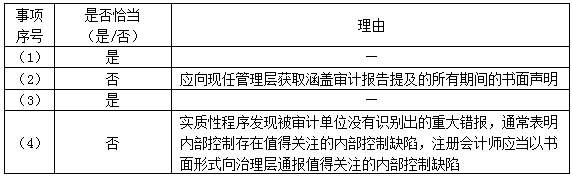

(2)2020年11月,,甲公司更換了主要管理層成員。由于現(xiàn)任管理層僅就其任職期間提供書面聲明,,A注冊(cè)會(huì)計(jì)師向前任管理層獲取了其在任時(shí)相關(guān)期間的書面聲明,。

(3)在審計(jì)報(bào)告日后,財(cái)務(wù)報(bào)表對(duì)外報(bào)出前,,甲公司管理層修改了2020年度財(cái)務(wù)報(bào)表的一項(xiàng)重大錯(cuò)報(bào),,并在財(cái)務(wù)報(bào)表附注中披露了修改原因。A注冊(cè)會(huì)計(jì)師就修改事項(xiàng)實(shí)施了必要的審計(jì)程序,,同時(shí)將針對(duì)期后事項(xiàng)的審計(jì)程序延伸至新的審計(jì)報(bào)告日,,并對(duì)修改后的財(cái)務(wù)報(bào)表出具了新的審計(jì)報(bào)告。

(4)A注冊(cè)會(huì)計(jì)師在審計(jì)過程中通過實(shí)質(zhì)性程序發(fā)現(xiàn)了甲公司內(nèi)部控制沒有識(shí)別出的重大錯(cuò)報(bào),,因此,,立即向治理層以口頭形式通報(bào)了該內(nèi)部控制缺陷。

要求:

(1)針對(duì)資料(一)第(1)至(5)項(xiàng),,結(jié)合資料(二),,假定不考慮其他條件,逐項(xiàng)指出資料(一)所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),,簡(jiǎn)要說明理由。如果認(rèn)為該風(fēng)險(xiǎn)為認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),,說明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響),。

(2)針對(duì)資料(三)第(1)至(3)項(xiàng),假定不考慮其他條件,,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡(jiǎn)要說明理由,。

(3)針對(duì)資料(四)第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡(jiǎn)要說明理由,。

(4)針對(duì)資料(五)第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng),。如不恰當(dāng),簡(jiǎn)要說明理由,。

朱老師

2021-08-13 05:41:18 3712人瀏覽

如您所述,對(duì)的,,就是因?yàn)椤静弧?span style="font-family: 微軟雅黑, "PingFang SC", "San Francisco", Tahoma, Helvetica, Arial, sans-serif; font-size: 14px; background-color: rgb(246, 246, 246);">存在不確定性,,所以是可以作為關(guān)鍵審計(jì)事項(xiàng)的。您的理解是正確的,。

您再理解理解,,哪塊還有問題,,歡迎繼續(xù)探討。相關(guān)答疑

-

2022-04-11

-

2021-08-19

-

2021-08-15

-

2021-06-23

-

2020-04-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)