無(wú)形資產(chǎn)12月達(dá)預(yù)定用途為何未攤銷(xiāo)

(5)無(wú)形資產(chǎn)不是當(dāng)月開(kāi)始攤銷(xiāo)嘛,,題干說(shuō)12月份已經(jīng)達(dá)到預(yù)定用途,那不應(yīng)該攤了一個(gè)月了嗎

問(wèn)題來(lái)源:

補(bǔ)充例題·簡(jiǎn)答題

(1)甲公司上年度的職工薪酬采取當(dāng)月發(fā)放的形式,,本年度的職工薪酬改為次月5日發(fā)放,但本年度的職工薪酬的期末余額和上年度的期末余額基本持平,;另外已知甲公司職工隊(duì)伍基本穩(wěn)定,,且本年度的工資上漲幅度為20%左右。(假定本公司核算的工資僅計(jì)入管理費(fèi)用和銷(xiāo)售費(fèi)用)

(2)乙公司生產(chǎn)的A產(chǎn)品經(jīng)網(wǎng)友反映可能含有較高的化學(xué)成分,,會(huì)對(duì)消費(fèi)者的健康造成不利影響,,雖經(jīng)國(guó)家有關(guān)部門(mén)出具了檢測(cè)報(bào)告,但仍有超過(guò)半數(shù)的網(wǎng)民對(duì)A產(chǎn)品的安全性表示擔(dān)憂,,乙公司本年度未對(duì)A產(chǎn)品計(jì)提任何存貨跌價(jià)準(zhǔn)備,。

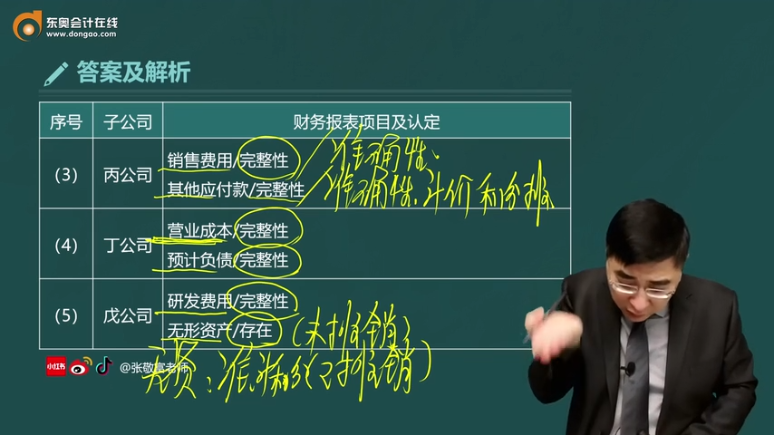

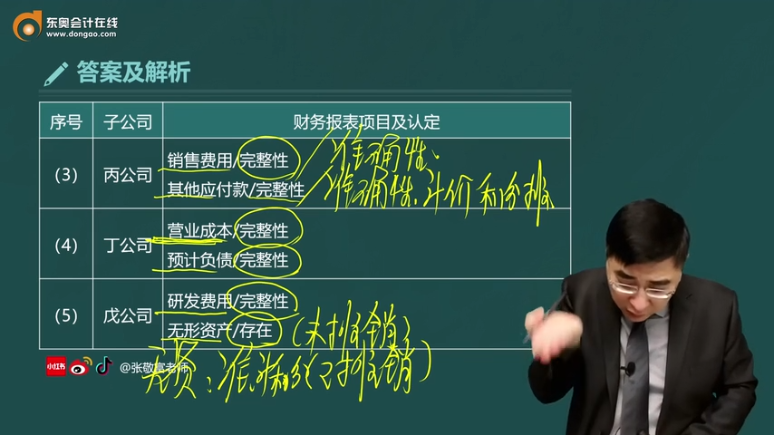

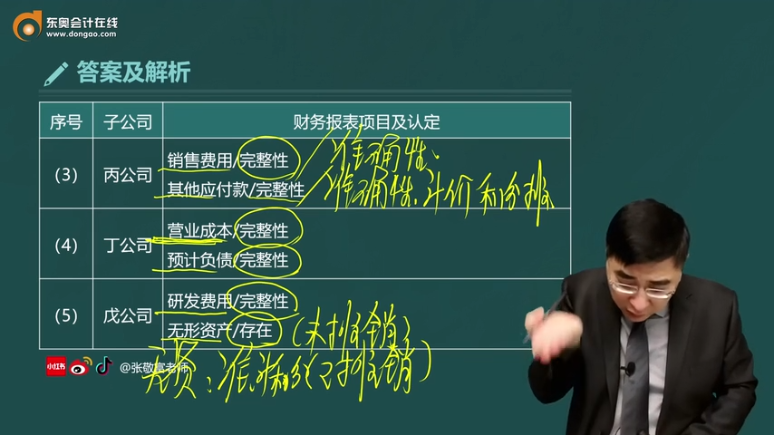

(3)丙公司的產(chǎn)品銷(xiāo)售采取在各地設(shè)立銷(xiāo)售服務(wù)部的形式,本年度丙公司在多個(gè)城市設(shè)立銷(xiāo)售服務(wù)部,,銷(xiāo)售服務(wù)部數(shù)量增加一倍,,但其賬簿上顯示,,本年度銷(xiāo)售服務(wù)部的租金支出僅比去年增長(zhǎng)5%,另外假設(shè)本年度的銷(xiāo)售服務(wù)部的租金均未支付,。

(4)丁公司與客戶簽訂銷(xiāo)售合同,,以每件20萬(wàn)元銷(xiāo)售B產(chǎn)品30件,至本年度末,,該產(chǎn)品尚未生產(chǎn),,在簽訂合同后不久,丁公司即得知該產(chǎn)品所需原材料的價(jià)格上漲,,導(dǎo)致其單位成本變?yōu)槊考?3萬(wàn)元,,如不能按期交貨,丁公司需要支付價(jià)款的20%的違約金,,丁公司未對(duì)本事項(xiàng)進(jìn)行任何賬務(wù)處理,。

(5)戊公司自2×24年開(kāi)始研發(fā)一項(xiàng)新技術(shù),到本年度12月份,,已經(jīng)達(dá)到預(yù)定用途,,戊公司已經(jīng)確認(rèn)無(wú)形資產(chǎn),但受?chē)?guó)家產(chǎn)業(yè)政策的影響,,市場(chǎng)對(duì)該新技術(shù)所制造的新產(chǎn)品尚無(wú)需要(假定不考慮無(wú)形資產(chǎn)攤銷(xiāo)的影響),。

要求:經(jīng)注冊(cè)會(huì)計(jì)師的職業(yè)判斷認(rèn)為上述事項(xiàng)均表明可能存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),請(qǐng)逐項(xiàng)判斷與財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān),。

【答案】

序號(hào) | 子公司 | 財(cái)務(wù)報(bào)表項(xiàng)目及認(rèn)定 | |

(1) | 甲公司 | 應(yīng)付職工薪酬/完整性 銷(xiāo)售費(fèi)用/完整性 管理費(fèi)用/完整性 | |

(2) | 乙公司 | 資產(chǎn)減值損失/完整性 存貨/準(zhǔn)確性,、計(jì)價(jià)和分?jǐn)?/span> | |

(3) | 丙公司 | 銷(xiāo)售費(fèi)用/完整性 其他應(yīng)付款/完整性 | |

(4) | 丁公司 | 營(yíng)業(yè)成本/完整性 預(yù)計(jì)負(fù)債/完整性 | |

(5) | 戊公司 | 研發(fā)費(fèi)用/完整性 無(wú)形資產(chǎn)/存在 | |

查看完整問(wèn)題

李老師

2024-12-30 13:22:44 459人瀏覽

勤奮可愛(ài)的學(xué)員,你好:

這里并不符合資產(chǎn)確認(rèn)條件:受?chē)?guó)家產(chǎn)業(yè)政策的影響,,市場(chǎng)對(duì)該新技術(shù)所制造的新產(chǎn)品尚無(wú)需要(假定不考慮無(wú)形資產(chǎn)攤銷(xiāo)的影響),。并且括號(hào)中明確強(qiáng)調(diào)了不考慮攤銷(xiāo)的影響。

如還有疑問(wèn),,歡迎繼續(xù)交流,!祝您輕松過(guò)關(guān),加油,!有幫助(7)

答案有問(wèn)題,?

相關(guān)答疑

-

2023-08-04

-

2021-07-29

-

2021-07-08

-

2021-07-01

-

2021-04-24

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)