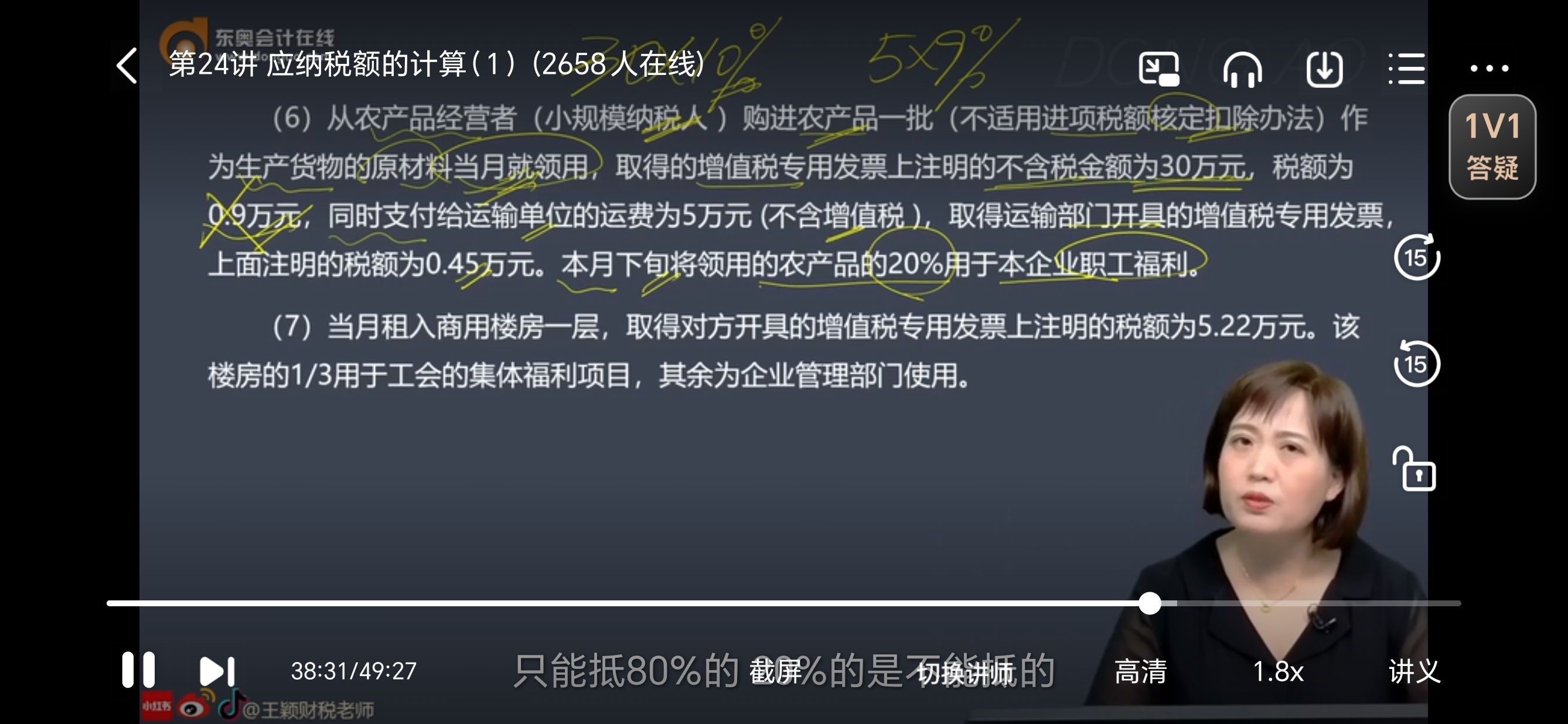

農(nóng)產(chǎn)品用于集體福利,,進(jìn)項(xiàng)稅額如何計(jì)算?

稅法(2024)>巧學(xué)基礎(chǔ)班-王穎>應(yīng)納稅額的計(jì)算(1)>38分33秒>講義段ID:8284732

老師,,領(lǐng)用農(nóng)產(chǎn)品的20%用于集體福利,,解析中30*10%怎么理解?看不懂,?

問(wèn)題來(lái)源:

【答案】(1)銷售甲產(chǎn)品的銷項(xiàng)稅額

=11.05+2.60+2.86+0.65-16.32=0.84(萬(wàn)元)

徐老師

2024-03-24 09:22:33 1665人瀏覽

30×10%計(jì)算的是購(gòu)進(jìn)農(nóng)產(chǎn)品計(jì)算抵扣的進(jìn)項(xiàng)稅額哈~

然而,,當(dāng)農(nóng)產(chǎn)品被用于非增值稅應(yīng)稅項(xiàng)目(比如集體福利)時(shí),相應(yīng)的進(jìn)項(xiàng)稅額是不能抵扣的,。因此,,解析中應(yīng)該先將農(nóng)產(chǎn)品的全部進(jìn)項(xiàng)稅額計(jì)算出來(lái),然后再根據(jù)用于集體福利的比例(20%)來(lái)計(jì)算不能抵扣的進(jìn)項(xiàng)稅額,。不能抵扣的進(jìn)項(xiàng)稅額需要從總的進(jìn)項(xiàng)稅額中扣除,。

所以最終我們計(jì)算的公式是“合計(jì)允許抵扣的進(jìn)項(xiàng)稅額=7.8+0.54+(30×10%+0.45)×(1-20%)+5.22=16.32(萬(wàn)元)”看這里標(biāo)黃的部分是減掉了20%的,也就是說(shuō)我們先把全部的計(jì)算抵扣進(jìn)項(xiàng)的稅額計(jì)算出來(lái),,再把用于集體福利不可以抵扣進(jìn)項(xiàng)的部分扣除掉即可的,,所以最終乘以了(1-20%)了哈~

相關(guān)答疑

-

2023-11-27

-

2022-05-26

-

2021-07-28

-

2020-09-05

-

2020-06-14

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷,采取了類似于海量的廣告宣傳、代金券,、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ),。

- 單選題 戰(zhàn)略管理必須及時(shí)了解、研究和應(yīng)對(duì)變化的情況,,所體現(xiàn)的是( ?。?/a>

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益,、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ?。?。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)