融資租賃與融資性售后回租的區(qū)別與稅務(wù)處理

從事融資租賃業(yè)務(wù)的納稅人提供融資租賃服務(wù)是可以差額征稅的;

1.那么這個(gè)意思是不是就是說跟融資性售后回租在2016年4月30日以前的會(huì)計(jì)處理是一樣的,,都是按照租賃來處理,,因?yàn)樽赓U是不含租賃資產(chǎn)的本金的所以要扣除,才按照差額征稅,?

2.融資性售后回租才2016年5月1日以后是按照貸款處理,,也是不包含貸款的本金,只就利息部分征稅,,在這里是不是可以理解為融資性售后回租無論是確認(rèn)為租賃還是確認(rèn)為貸款都是差額征稅?只不過融資性售后回租視為貸款的情況下是扣除本金的差額后的利息部分才全額開專票而已,,本質(zhì)上都是差額計(jì)稅,,同學(xué)的理解對(duì)嗎?

問題來源:

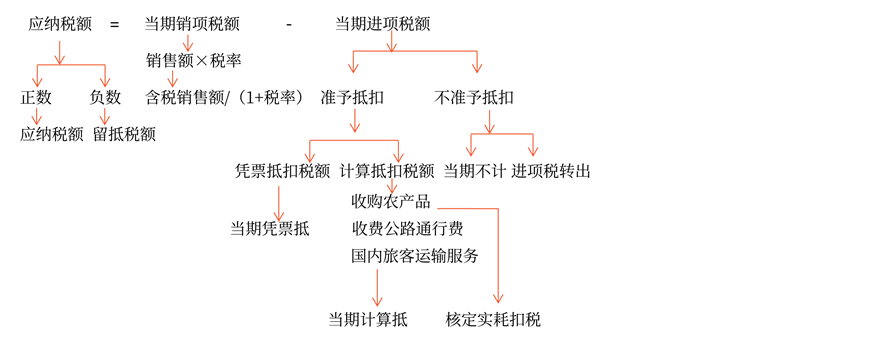

第四節(jié) 一般計(jì)稅方法應(yīng)納稅額的計(jì)算

考點(diǎn)11:增值稅一般計(jì)稅方法應(yīng)納稅額的計(jì)算(★★★)

計(jì)算公式(重點(diǎn))

應(yīng)納稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額

丁老師

2022-10-11 15:02:47 1549人瀏覽

1.對(duì)的,您的理解是正確的~

2.對(duì)的,,您可以這樣的來進(jìn)行理解的,,但是要注意它們適用的稅目是不一樣的哦~

對(duì)的,您的理解是正確的~

為您總結(jié)如下,,您參考學(xué)習(xí):

(1)融資租賃:是指出租人根據(jù)承租人對(duì)租賃物和供貨人的選擇或認(rèn)可,,將其從供貨人處取得的租賃物按合同約定出租給承租人占有、使用,,向承租人收取租金的交易活動(dòng),。融資租賃服務(wù)屬于現(xiàn)代服務(wù)業(yè)中的租賃服務(wù),分為有形動(dòng)產(chǎn)融資租賃和不動(dòng)產(chǎn)融資租賃,,適用的稅率分別為13%和9%,。(營改增試點(diǎn)中,一般納稅人在2013年8月1日前簽訂的尚未執(zhí)行完畢的有形動(dòng)產(chǎn)租賃合同,,可選擇適用簡易計(jì)稅方法,,征收率3%)

經(jīng)人民銀行、銀監(jiān)會(huì)或者商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人,,提供融資租賃服務(wù),,以取得的全部價(jià)款和價(jià)外費(fèi)用,扣除支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息和車輛購置稅后的余額為銷售額,。

開票:在融資租賃業(yè)務(wù)中設(shè)備擁有方將設(shè)備賣給融資租賃公司,,可以開具增值稅專用發(fā)票,融資租賃公司將設(shè)備租給承租方時(shí)也可以開具增值稅專用發(fā)票,。

(2)融資性售后回租:是指承租方以融資為目的,,將資產(chǎn)出售給從事融資性售后回租業(yè)務(wù)的企業(yè)后,從事融資性售后回租業(yè)務(wù)的企業(yè)將該資產(chǎn)出租給承租方的業(yè)務(wù)活動(dòng),。融資性售后回租在營改增之后屬于貸款服務(wù),,適用的稅率為6%。

經(jīng)人民銀行,、銀監(jiān)會(huì)或者商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人,,提供融資性售后回租服務(wù),以取得的全部價(jià)款和價(jià)外費(fèi)用(不含本金),,扣除對(duì)外支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息后的余額作為銷售額。

【特例】試點(diǎn)納稅人根據(jù)2016年4月30日前簽訂的有形動(dòng)產(chǎn)融資性售后回租合同,,在合同到期前提供的有形動(dòng)產(chǎn)融資性售后回租服務(wù),,可繼續(xù)按照有形動(dòng)產(chǎn)融資租賃服務(wù)繳納增值稅。

繼續(xù)按照有形動(dòng)產(chǎn)融資租賃服務(wù)繳納增值稅的試點(diǎn)納稅人,經(jīng)人民銀行,、銀監(jiān)會(huì)或者商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的,,根據(jù)2016年4月30日前簽訂的有形動(dòng)產(chǎn)融資性售后回租合同,在合同到期前提供的有形動(dòng)產(chǎn)融資性售后回租服務(wù),,可以選擇以下方法之一計(jì)算銷售額:

①以向承租方收取的全部價(jià)款和價(jià)外費(fèi)用,,扣除向承租方收取的價(jià)款本金,以及對(duì)外支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息后的余額為銷售額,。

納稅人提供有形動(dòng)產(chǎn)融資性售后回租服務(wù),計(jì)算當(dāng)期銷售額時(shí)可以扣除的價(jià)款本金,,為書面合同約定的當(dāng)期應(yīng)當(dāng)收取的本金,。無書面合同或者書面合同沒有約定的,為當(dāng)期實(shí)際收取的本金,。

試點(diǎn)納稅人提供有形動(dòng)產(chǎn)融資性售后回租服務(wù),,向承租方收取的有形動(dòng)產(chǎn)價(jià)款本金,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票,。

②以向承租方收取的全部價(jià)款和價(jià)外費(fèi)用,扣除支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息后的余額為銷售額,。

開票:在融資性售后回租中,融資性租賃回租業(yè)務(wù)的承租方出售有形動(dòng)產(chǎn)時(shí),,由于該項(xiàng)行為不屬于增值稅的征收范圍,,不需要繳納增值稅,,也不得開具增值稅專用發(fā)票。出租方提供融資性售后回租服務(wù),,向承租方收取的有形動(dòng)產(chǎn)價(jià)款本金,,不得開具增值稅專用發(fā)票,可以開具普通發(fā)票,。

您再理解下 ~~~祝您輕松過關(guān)~~~

~~~祝您輕松過關(guān)~~~

相關(guān)答疑

-

2024-03-18

-

2024-03-15

-

2022-12-25

-

2022-04-22

-

2021-05-14

您可能感興趣的CPA試題

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益,、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上,。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ),。

- 單選題 甲公司制定戰(zhàn)略選擇方案時(shí),,甲公司的最高管理層對(duì)其下屬部門不做規(guī)定,而要求各部門積極提交戰(zhàn)略方案,。該公司最高管理層在各部門提交戰(zhàn)略方案的基礎(chǔ)上,,加以協(xié)調(diào)和平衡,對(duì)各部門的戰(zhàn)略方案進(jìn)行必要的修改后加以確認(rèn),。甲公司制定戰(zhàn)略備選方案使用的方法是( ?。?/a>

- 單選題 甲公司認(rèn)為公司運(yùn)行狀況良好,,所以制定的戰(zhàn)略基本沒有發(fā)生較大的變化,僅有一些小的修正,。甲公司正處在戰(zhàn)略變革發(fā)展階段中的( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)