問題來源:

2.經(jīng)紀(jì)代理服務(wù)的銷售額

“經(jīng)紀(jì)政府和事業(yè)”——經(jīng)紀(jì)代理服務(wù),,以取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。向委托方收取的政府性基金或者行政事業(yè)性收費(fèi),,不得開具增值稅專用發(fā)票。

3.融資租賃和融資性售后回租業(yè)務(wù)的銷售額

“融資租賃要辨析,,扣除,、稅率皆有異”

邏輯起點(diǎn):辨別連翹花和迎春花。

辨析兩類

(1)融資租賃——有形動(dòng)產(chǎn)融資租賃13%;不動(dòng)產(chǎn)融資租賃9%,。

(2)經(jīng)批準(zhǔn)的有形動(dòng)產(chǎn)融資性售后回租——營改增后合同6%,;營改增前合同選擇6%或基本稅率13%。

![]() 注意

注意

![]()

教材這部分只涉及了有形動(dòng)產(chǎn)融資租賃,。

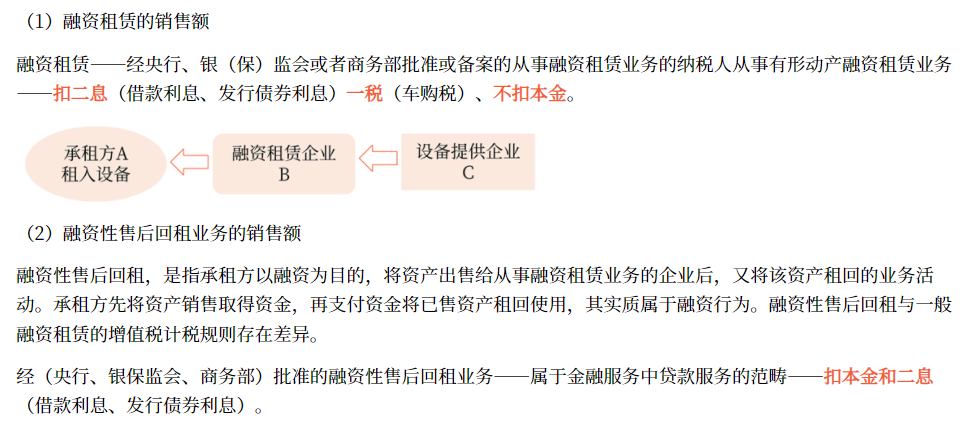

(1)融資租賃的銷售額

融資租賃——經(jīng)央行,、銀(保)監(jiān)會(huì)或者商務(wù)部批準(zhǔn)或備案的從事融資租賃業(yè)務(wù)的納稅人從事有形動(dòng)產(chǎn)融資租賃業(yè)務(wù)——扣二息(借款利息、發(fā)行債券利息)一稅(車購稅),、不扣本金,。

(2)融資性售后回租業(yè)務(wù)的銷售額

融資性售后回租,是指承租方以融資為目的,,將資產(chǎn)出售給從事融資租賃業(yè)務(wù)的企業(yè)后,,又將該資產(chǎn)租回的業(yè)務(wù)活動(dòng)。承租方先將資產(chǎn)銷售取得資金,,再支付資金將已售資產(chǎn)租回使用,,其實(shí)質(zhì)屬于融資行為。融資性售后回租與一般融資租賃的增值稅計(jì)稅規(guī)則存在差異,。

經(jīng)(央行,、銀保監(jiān)會(huì)、商務(wù)部)批準(zhǔn)的融資性售后回租業(yè)務(wù)——屬于金融服務(wù)中貸款服務(wù)的范疇——扣本金和二息(借款利息,、發(fā)行債券利息),。

![]() 提示

提示

![]()

融資性售后回租的增值稅處理:

承租方:出售設(shè)備不作銷售,回租設(shè)備的租金中,,相當(dāng)于設(shè)備本金的部分只能取得普通發(fā)票,。

出租方:以向承租方收取的全部價(jià)款和價(jià)外費(fèi)用,扣除向承租方收取的有形動(dòng)產(chǎn)價(jià)款本金,,以及對(duì)外支付的借款利息(包括外匯借款和人民幣借款利息),、發(fā)行債券利息后的余額為銷售額。

(3)融資性售后回租老業(yè)務(wù)的差異性政策

“營改增”前簽訂融資性售后回租合同的,,合同到期前,,可繼續(xù)按照原“租賃服務(wù)”(稅率13%)計(jì)稅,具體情況具體分析:

①未經(jīng)批準(zhǔn)的融資性售后回租——按照原“租賃服務(wù)”(稅率13%)計(jì)稅,;

②經(jīng)(央行,、銀保監(jiān)會(huì)、商務(wù)部)批準(zhǔn)的融資性售后回租,,可選擇扣二息(借款利息,、發(fā)行債券利息)和本金;也可選擇扣二息(借款利息,、發(fā)行債券利息),、不扣本金。

4.航空運(yùn)輸企業(yè)的銷售額

“航運(yùn)代票建設(shè)費(fèi)”——不包括代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款。

自2018年1月1日起,,航空運(yùn)輸銷售代理企業(yè)提供境外航段機(jī)票代理服務(wù),,以取得的全部價(jià)款和價(jià)外費(fèi)用,扣除向客戶收取并支付給其他單位或者個(gè)人的境外航段機(jī)票結(jié)算款和相關(guān)費(fèi)用后的余額為銷售額,。其中,,支付給境內(nèi)單位或者個(gè)人的款項(xiàng),以發(fā)票或行程單為合法有效憑證,;支付給境外單位或者個(gè)人的款項(xiàng),,以簽收單據(jù)為合法有效憑證,稅務(wù)機(jī)關(guān)對(duì)簽收單據(jù)有疑義的,,可以要求其提供境外公證機(jī)構(gòu)的確認(rèn)證明,。

航空運(yùn)輸銷售代理企業(yè)提供境內(nèi)機(jī)票代理服務(wù),以取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除向客戶收取并支付給航空運(yùn)輸企業(yè)或其他航空運(yùn)輸銷售代理企業(yè)的境內(nèi)機(jī)票凈結(jié)算款和相關(guān)費(fèi)用后的余額為銷售額,。其中,支付給航空運(yùn)輸企業(yè)的款項(xiàng),,以國際航空運(yùn)輸協(xié)會(huì)(IATA)開賬與結(jié)算計(jì)劃(BSP)對(duì)賬單或航空運(yùn)輸企業(yè)的簽收單據(jù)為合法有效憑證,;支付給其他航空運(yùn)輸銷售代理企業(yè)的款項(xiàng),以代理企業(yè)間的簽收單據(jù)為合法有效憑證,。航空運(yùn)輸銷售代理企業(yè)就取得的全部價(jià)款和價(jià)外費(fèi)用,,向購買方開具行程單,或開具增值稅普通發(fā)票,。

5.一般納稅人提供客運(yùn)場(chǎng)站服務(wù)

“客運(yùn)場(chǎng)站扣運(yùn)費(fèi)”——以其取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額。

![]() 注意

注意

![]()

此規(guī)定限于一般納稅人的一般計(jì)稅方法

6.納稅人提供旅游服務(wù)

“旅游不算食住行,、簽證門票接團(tuán)費(fèi)”——可以選擇以取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除向旅游服務(wù)購買方收取并支付給其他單位或者個(gè)人的住宿費(fèi)、餐飲費(fèi),、交通費(fèi),、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額,。

選擇上述辦法計(jì)算銷售額的納稅人,,向旅游服務(wù)購買方收取并支付的上述費(fèi)用,不得開具增值稅專用發(fā)票,,可以開具普通發(fā)票,。

7.納稅人提供建筑服務(wù)適用簡(jiǎn)易計(jì)稅方法的

“建筑簡(jiǎn)易扣分包”——以全部價(jià)款和價(jià)外費(fèi)用扣除支付的分包款后的余額為銷售額。

![]() 提示

提示

![]()

簡(jiǎn)易計(jì)稅辦法中極特殊的一項(xiàng)處理,,為了平衡“營改增”前后的稅負(fù),。

8.房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產(chǎn)項(xiàng)目(選擇簡(jiǎn)易計(jì)稅方法的房地產(chǎn)老項(xiàng)目除外)

“房開政府土地價(jià)”——以取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除受讓土地時(shí)向政府部門支付的土地價(jià)款后的余額為銷售額。

![]() 注意

注意

![]()

適用于一般納稅人的一般計(jì)稅方法

![]() 提示

提示

![]()

“向政府部門支付的土地價(jià)款”,,包括土地受讓人向政府部門支付的征地和拆遷補(bǔ)償費(fèi)用、土地前期開發(fā)費(fèi)用和土地出讓收益等,。

房地產(chǎn)開發(fā)企業(yè)中的一般納稅人銷售其開發(fā)的房地產(chǎn)項(xiàng)目(選擇簡(jiǎn)易計(jì)稅方法的房地產(chǎn)老項(xiàng)目除外),,在取得土地時(shí)向其他單位或個(gè)人支付的拆遷補(bǔ)償費(fèi)用也允許在計(jì)算銷售額時(shí)扣除。納稅人按上述規(guī)定扣除拆遷補(bǔ)償費(fèi)用時(shí),,應(yīng)提供拆遷協(xié)議,、拆遷雙方支付和取得拆遷補(bǔ)償費(fèi)用憑證等能夠證明拆遷補(bǔ)償費(fèi)用真實(shí)性的材料。

9.納稅人提供勞務(wù)派遣服務(wù),、人力資源外包服務(wù)

人力外包和派遣,,可扣工薪和保險(xiǎn)——勞務(wù)派遣服務(wù),選擇差額納稅的,,以取得的全部價(jià)款和價(jià)外費(fèi)用,,扣除代用工單位支付給勞務(wù)派遣員工的工資、福利和為其辦理社會(huì)保險(xiǎn)及住房公積金后的余額為銷售額,,按照5%的征收率計(jì)算繳納增值稅,。

納稅人提供人力資源外包服務(wù),按照經(jīng)紀(jì)代理服務(wù)繳納增值稅,,其銷售額不包括受客戶單位委托代為向客戶單位員工發(fā)放的工資和代理繳納的社會(huì)保險(xiǎn),、住房公積金。向委托方收取并代為發(fā)放的工資和代理繳納的社會(huì)保險(xiǎn),、住房公積金,,不得開具增值稅專用發(fā)票,可以開具普通發(fā)票,。

一般納稅人提供人力資源外包服務(wù),,可以選擇適用簡(jiǎn)易計(jì)稅方法,按照5%的征收率計(jì)算繳納增值稅,。

|

納稅人情況 |

勞務(wù)派遣收入計(jì)稅規(guī)則 |

|

一般納稅人 |

采用一般計(jì)稅方法的,,以不含增值稅全部價(jià)款和價(jià)外費(fèi)用,適用6%的稅率計(jì)算銷項(xiàng)稅額 |

|

選擇簡(jiǎn)易計(jì)稅方法的,,用經(jīng)過扣除的銷售額和5%的征收率計(jì)算應(yīng)納稅額 |

|

|

小規(guī)模納稅人 |

選擇差額計(jì)稅的,,用經(jīng)過扣除的銷售額和5%的征收率計(jì)算應(yīng)納稅額 |

|

選擇全額計(jì)稅的,用不含增值稅全部價(jià)款和價(jià)外費(fèi)用和3%的征收率計(jì)算應(yīng)納稅額 |

馬老師

2022-12-25 16:20:51 7253人瀏覽

普通的融資租賃行為,,舉例說明:甲企業(yè)需要一臺(tái)設(shè)備來開展新項(xiàng)目,但它沒錢,,所以它就找乙融資租賃公司合作,,融資租賃公司根據(jù)甲企業(yè)的要求從丙公司購買這臺(tái)設(shè)備,,然后出租給甲。此時(shí),,甲企業(yè)支付的全部金額都相當(dāng)于是租金,,乙企業(yè)因?yàn)橘徺I設(shè)備時(shí)可以取得專用發(fā)票,可以作為進(jìn)項(xiàng)稅額抵扣,,取得的租金,,計(jì)算增值稅時(shí)就不能扣除本金了。

融資性售后回租,,舉例說明:甲企業(yè)最近要開展新項(xiàng)目,,缺錢,但甲企業(yè)有一臺(tái)設(shè)備,,就和乙融資租賃企業(yè)達(dá)成協(xié)議,,先把這臺(tái)設(shè)備賣給乙企業(yè),然后再通過向乙企業(yè)支付租金的方式將設(shè)備租回來使用,。稅法上認(rèn)為該資產(chǎn)的風(fēng)險(xiǎn)和報(bào)酬并未全部轉(zhuǎn)移,,這不屬于真正的資產(chǎn)出售行為,所以承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍,,不需要繳納增值稅,。由于從事融資租賃業(yè)務(wù)的企業(yè)購買設(shè)備時(shí)不能取得增值稅專用發(fā)票,進(jìn)項(xiàng)稅額不得抵扣,,所以在出租設(shè)備計(jì)算銷項(xiàng)稅額時(shí),,其銷售額可以減掉相當(dāng)于設(shè)備本金的部分。

相關(guān)答疑

-

2024-03-15

-

2023-08-24

-

2022-08-23

-

2022-04-22

-

2021-05-14

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)