融資租賃與融資性售后回租的區(qū)別詳解

稅法(2024)>巧學(xué)基礎(chǔ)班-王穎>征稅范圍(4)>03分56秒>講義段ID:8120326

老師,,融資租賃能不能舉個例子?和融資性售后回租的區(qū)別主要在哪里,?

問題來源:

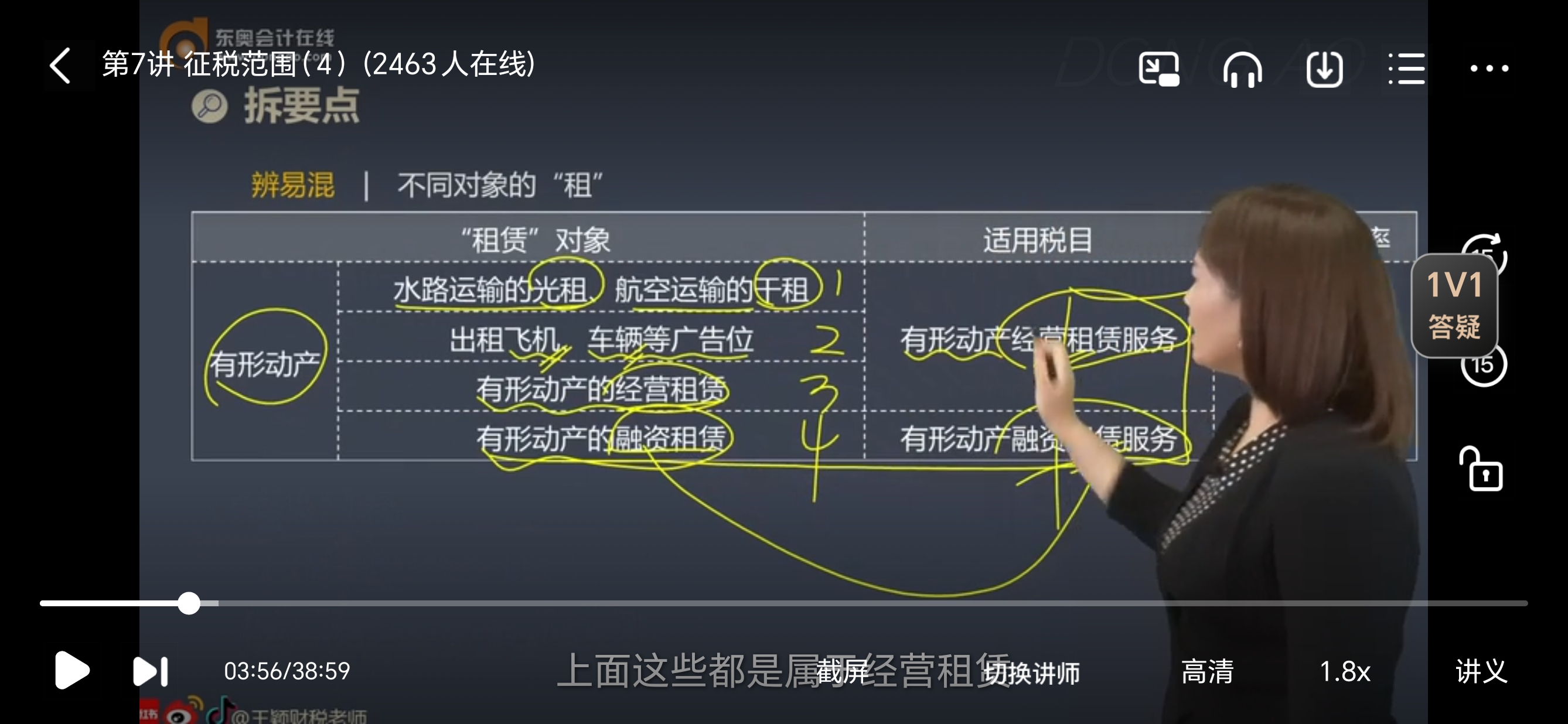

“租賃”對象 | 適用稅目 | 稅率/征收率 | |

有形動產(chǎn) | 水路運(yùn)輸?shù)墓庾狻⒑娇者\(yùn)輸的干租 | 有形動產(chǎn)經(jīng)營租賃服務(wù) | 13%/3% |

出租飛機(jī),、車輛等廣告位 | |||

有形動產(chǎn)的經(jīng)營租賃 | |||

有形動產(chǎn)的融資租賃 | 有形動產(chǎn)融資租賃服務(wù) | ||

不動產(chǎn) | 出租建筑物,、構(gòu)筑物等廣告位 | 不動產(chǎn)經(jīng)營租賃服務(wù) | 9%/5% |

車輛停放服務(wù)、道路通行服務(wù) (包括過路費,、過橋費,、過閘費等) | |||

不動產(chǎn)的經(jīng)營租賃 | |||

不動產(chǎn)的融資租賃 | 不動產(chǎn)融資租賃服務(wù) | ||

融資性售后回租 | 金融服務(wù)——貸款服務(wù) | 6%/3% | |

情形 | 適用稅目 | 稅率 |

光租,、干租 | 有形動產(chǎn)租賃服務(wù) | 13% |

程租、期租,、濕租 | 交通運(yùn)輸服務(wù) | 9% |

出租車公司向使用本公司自有出租車的出租車司機(jī)收取的管理費用 | ||

無運(yùn)輸工具承運(yùn)業(yè)務(wù) | ||

貨物運(yùn)輸代理服務(wù) | 商務(wù)輔助服務(wù) | 6% |

裝卸搬運(yùn)服務(wù),、收派服務(wù) | 物流輔助服務(wù) |

王老師

2024-03-15 22:07:39 1352人瀏覽

(1)融資租賃:是指具有融資性質(zhì)和所有權(quán)轉(zhuǎn)移特點的租賃活動。即出租人根據(jù)承租人所要求的規(guī)格,、型號,、性能等條件購入有形動產(chǎn)或者不動產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,,承租人只擁有使用權(quán),,合同期滿付清租金后,承租人有權(quán)按照殘值購入租賃物,,以擁有其所有權(quán),。不論出租人是否將租賃物銷售給承租人,均屬于融資租賃,。

融資租賃服務(wù)屬于現(xiàn)代服務(wù)中的租賃服務(wù),,分為有形動產(chǎn)融資租賃和不動產(chǎn)融資租賃,適用的稅率分別為13%和9%,。

舉例說明:甲企業(yè)需要一臺設(shè)備來開展新項目,,但它沒錢,所以它就找乙融資租賃公司合作,,乙融資租賃公司根據(jù)甲企業(yè)的要求從丙公司購買這臺設(shè)備,,然后出租給甲。此時,,甲企業(yè)支付的全部金額都相當(dāng)于是租金,,乙公司因為購買設(shè)備時可以取得專用發(fā)票,可以作為進(jìn)項稅額抵扣,,取得的租金,,計算增值稅時不扣除本金。

(2)融資性售后回租:是指承租方以融資為目的,,將資產(chǎn)出售給經(jīng)批準(zhǔn)從事融資性售后回租業(yè)務(wù)的企業(yè)后,,從事融資性售后回租業(yè)務(wù)的企業(yè)將該資產(chǎn)出租給承租方的業(yè)務(wù)活動。

融資性售后回租在“營改增”之后屬于貸款服務(wù),,適用的稅率為6%,。

舉例說明:甲企業(yè)最近要開展新項目,缺錢,,但甲企業(yè)有一臺設(shè)備,,就和乙融資租賃企業(yè)達(dá)成協(xié)議,先把這臺設(shè)備賣給乙企業(yè),然后再通過向乙企業(yè)支付租金的方式將設(shè)備租回來使用,。稅法上認(rèn)為該資產(chǎn)的風(fēng)險和報酬并未全部轉(zhuǎn)移,,這不屬于真正的資產(chǎn)出售行為,所以承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍,,不需要繳納增值稅,。

每天努力,就會看到不一樣的自己,,加油,!相關(guān)答疑

-

2023-08-24

-

2022-12-25

-

2022-08-23

-

2022-04-22

-

2021-05-14

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號