融資性售后回租如何征稅,?

上一節(jié)課,,在“不征”的那一欄里,寫著“融資性售后回租業(yè)務(wù)中,,承租方出售資產(chǎn)的行為”,;為什么在“按什么征”里,又提到“融資性售后回租按照貸款服務(wù)征稅”呢,?我理解的是承租方出售資產(chǎn)的這個(gè)行為不征稅,,但是承租方在支付給出租方租金(相當(dāng)于借款利息)的這個(gè)行為時(shí)要征稅 ?

?

問題來源:

★第一節(jié) 征稅范圍與納稅義務(wù)人

★★【知識(shí)點(diǎn)一】征稅范圍

二,、征稅范圍的一般規(guī)定與特殊規(guī)定

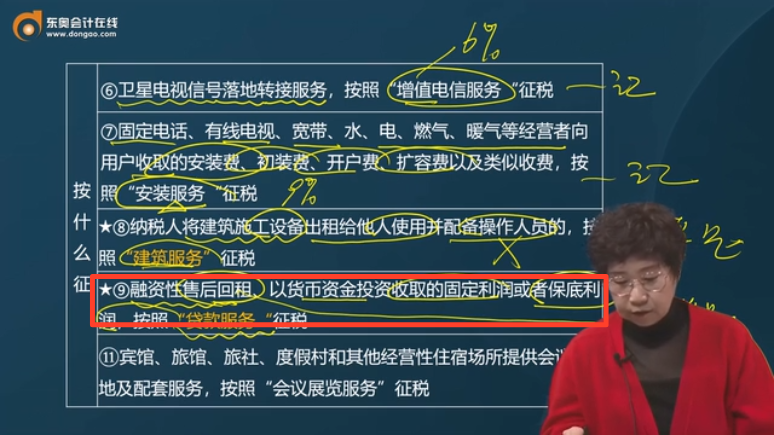

按什么征 | ⑥衛(wèi)星電視信號(hào)落地轉(zhuǎn)接服務(wù),按照“增值電信服務(wù)”征稅 | ||

⑦固定電話,、有線電視,、寬帶、水,、電,、燃?xì)狻⑴瘹獾冉?jīng)營(yíng)者向用戶收取的安裝費(fèi),、初裝費(fèi),、開戶費(fèi)、擴(kuò)容費(fèi)以及類似收費(fèi),,按照“安裝服務(wù)”征稅 | |||

★⑧納稅人將建筑施工設(shè)備出租給他人使用并配備操作人員的,,按照“建筑服務(wù)”征稅 | |||

★⑨融資性售后回租、以貨幣資金投資收取的固定利潤(rùn)或者保底利潤(rùn),,按照“貸款服務(wù)”征稅 | |||

⑩賓館,、旅館、旅社、度假村和其他經(jīng)營(yíng)性住宿場(chǎng)所提供會(huì)議場(chǎng)地及配套服務(wù),,按照“會(huì)議展覽服務(wù)”征稅 | |||

★?將建筑物,、構(gòu)筑物等不動(dòng)產(chǎn)或者飛機(jī)、車輛等有形動(dòng)產(chǎn)的廣告位出租給其他單位或者個(gè)人用于發(fā)布廣告,,按照“經(jīng)營(yíng)租賃服務(wù)”征稅 | |||

?車輛停放服務(wù)、道路通行服務(wù)(包括過路費(fèi),、過橋費(fèi),、過閘費(fèi)等)等按照“不動(dòng)產(chǎn)經(jīng)營(yíng)租賃服務(wù)”征稅 | |||

?翻譯服務(wù)和市場(chǎng)調(diào)查服務(wù)按照“咨詢服務(wù)”征稅 | |||

★?納稅人為客戶辦理退票而向客戶收取的退票費(fèi),、手續(xù)費(fèi)等收入,按照“其他現(xiàn)代服務(wù)”征稅 | |||

★?納稅人對(duì)安裝運(yùn)行后的機(jī)器設(shè)備提供的維護(hù)保養(yǎng)服務(wù),,按照“其他現(xiàn)代服務(wù)”征稅 | |||

?納稅人在游覽場(chǎng)所經(jīng)營(yíng)索道,、擺渡車、電瓶車,、游船等取得的收入,,按照“文化體育服務(wù)”征稅 | |||

?拍賣行受托拍賣取得的手續(xù)費(fèi)或傭金收入,按照“經(jīng)紀(jì)代理服務(wù)”征稅 | |||

★?納稅人現(xiàn)場(chǎng)制作食品并直接銷售給消費(fèi)者,,按照“餐飲服務(wù)”征稅 | |||

?納稅人提供植物養(yǎng)護(hù)服務(wù),,按照“其他生活服務(wù)”繳納增值稅 | |||

?納稅人通過省級(jí)土地行政主管部門設(shè)立的交易平臺(tái)轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),按照“銷售無形資產(chǎn)”繳納增值稅,,稅率為6% | |||

?采取填埋,、焚燒等方式進(jìn)行專業(yè)化處理后 | 產(chǎn)生貨物,且貨物歸屬委托方的 | 受托方按提供“加工勞務(wù)”,,稅率為13% | |

產(chǎn)生貨物,,且貨物歸屬受托方的 | 受托方按提供“專業(yè)技術(shù)服務(wù)”,,稅率為6% | ||

未產(chǎn)生貨物的,,受托方按提供“現(xiàn)代服務(wù)”中的“專業(yè)技術(shù)服務(wù)”,稅率為6% | |||

?轉(zhuǎn)讓建筑物有限產(chǎn)權(quán)或者永久使用權(quán)的,,轉(zhuǎn)讓在建的建筑物或者構(gòu)筑物所有權(quán)的,,以及在轉(zhuǎn)讓建筑物或者構(gòu)筑物時(shí)一并轉(zhuǎn)讓其所占土地的使用權(quán)的,按照“銷售不動(dòng)產(chǎn)“繳納增值稅 | |||

查看完整問題

王老師

2024-03-18 11:40:21 831人瀏覽

尊敬的學(xué)員,,您好:

您理解得很對(duì),。融資性售后回租業(yè)務(wù)中,承租方出售資產(chǎn)的行為確實(shí)是不征稅的,,因?yàn)檫@只是一種形式上的資產(chǎn)轉(zhuǎn)移,,并沒有實(shí)質(zhì)性的資產(chǎn)銷售發(fā)生。但是,,當(dāng)承租方支付租金給出租方時(shí),,這個(gè)行為就相當(dāng)于借款并支付利息,因此出租方需要按照“貸款服務(wù)”征稅,。所以,,“融資性售后回租按照貸款服務(wù)征稅”是指的出租方收取的租金要按貸款服務(wù)征稅,即租金支付環(huán)節(jié)需要征稅,,而不是指出售資產(chǎn)環(huán)節(jié),。您的理解是準(zhǔn)確的。

每天努力,,就會(huì)看到不一樣的自己,,加油!有幫助(10)

答案有問題,?

相關(guān)答疑

-

2024-12-01

-

2024-06-22

-

2024-03-19

-

2022-12-25

-

2022-04-22

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)