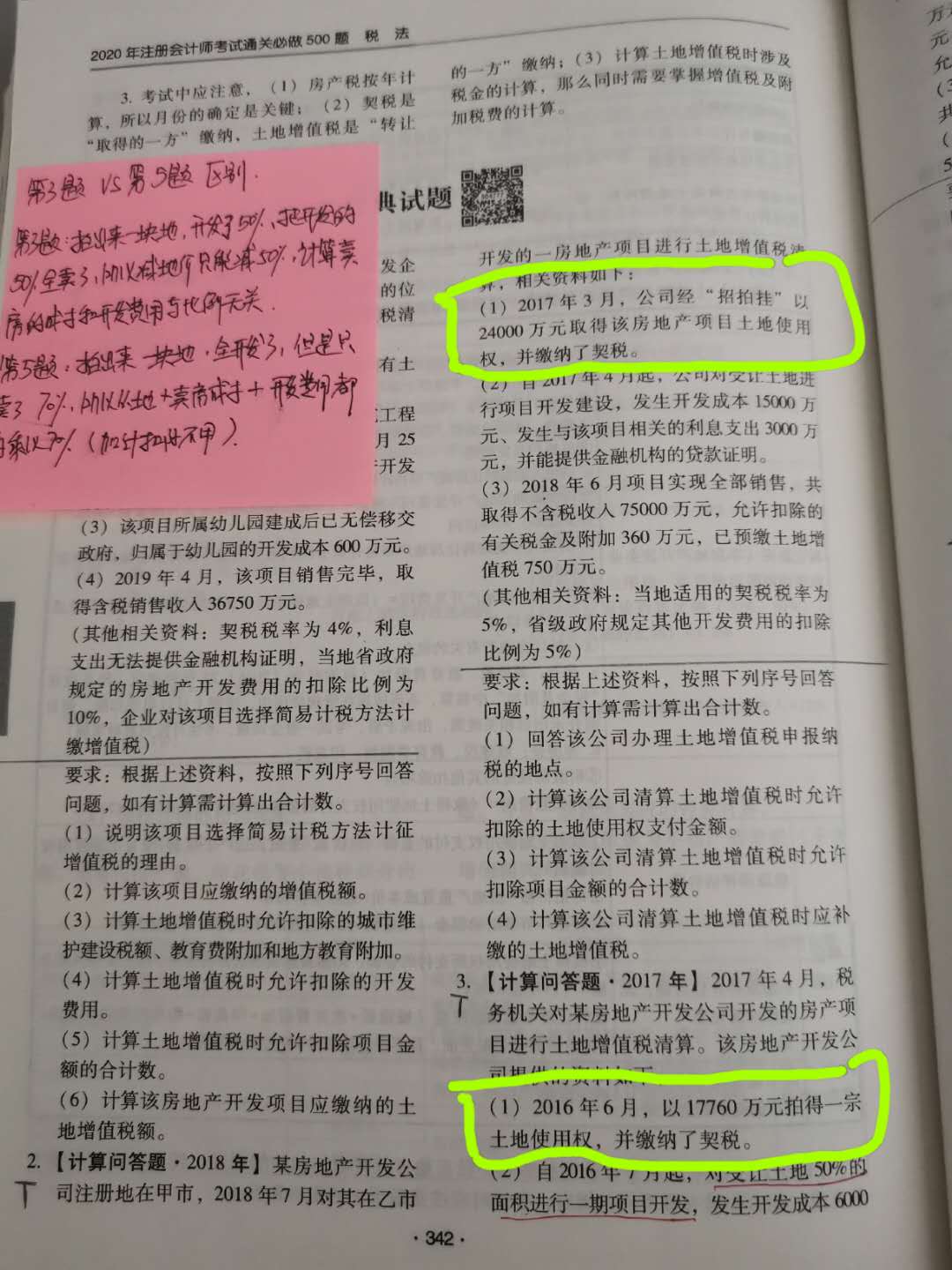

關(guān)于土增里面計算增值稅時候,,能不能扣地價的問題

老師:

在算土增的增值稅的時候(一般計稅方法)我總是搞不清,,什么時候能扣地價。我截了兩張圖,,畫了三個綠圈,這就是區(qū)別嗎,?只要題目中說了“支付 的土地出讓金已取得省級財政部門監(jiān)制的財政票據(jù)”,,才能扣地價款。如果沒有這句話,,就單取得了一塊地,,就不能扣地價款?

問題來源:

某縣房地產(chǎn)開發(fā)公司(增值稅一般納稅人)發(fā)生如下業(yè)務(wù):

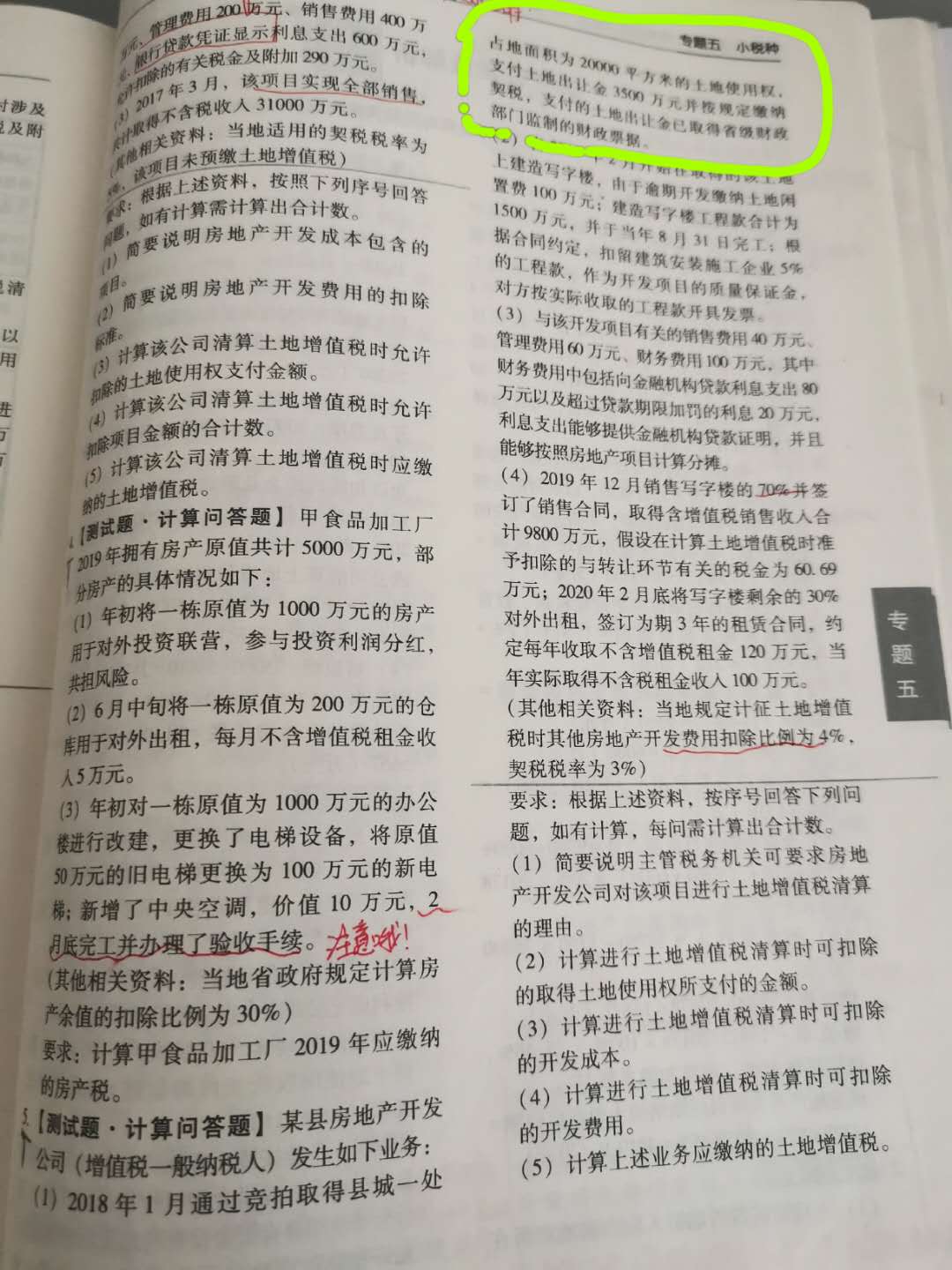

(1)2018年1月通過競拍取得縣城一處占地面積為20000平方米的土地使用權(quán),,支付土地出讓金3500萬元并按規(guī)定繳納契稅,支付的土地出讓金已取得省級財政部門監(jiān)制的財政票據(jù),。

(2)自2019年2月開始在取得的該土地上建造寫字樓,,由于逾期開發(fā)繳納土地閑置費100萬元;建造寫字樓工程款合計為1500萬元,,并于當年8月31日完工,;根據(jù)合同約定,扣留建筑安裝施工企業(yè)5%的工程款,,作為開發(fā)項目的質(zhì)量保證金,,對方按實際收取的工程款開具發(fā)票。

(3)與該開發(fā)項目有關(guān)的銷售費用40萬元,、管理費用60萬元,、財務(wù)費用100萬元,其中財務(wù)費用中包括向金融機構(gòu)貸款利息支出80萬元以及超過貸款期限加罰的利息20萬元,,利息支出能夠提供金融機構(gòu)貸款證明,,并且能夠按照房地產(chǎn)項目計算分攤。

(4)2019年12月銷售寫字樓的70%并簽訂了銷售合同,,取得含增值稅銷售收入合計9800萬元,,假設(shè)在計算土地增值稅時準予扣除的與轉(zhuǎn)讓環(huán)節(jié)有關(guān)的稅金為60.69萬元;2020年2月底將寫字樓剩余的30%對外出租,,簽訂為期3年的租賃合同,,約定每年收取不含增值稅租金120萬元,當年實際取得不含稅租金收入100萬元,。

(其他相關(guān)資料:當?shù)匾?guī)定計征土地增值稅時其他房地產(chǎn)開發(fā)費用扣除比例為4%,,契稅稅率為3%)

要求:根據(jù)上述資料,按序號回答下列問題,,如有計算,,每問需計算出合計數(shù),。

(1)簡要說明主管稅務(wù)機關(guān)可要求房地產(chǎn)開發(fā)公司對該項目進行土地增值稅清算的理由。

稅法規(guī)定已竣工驗收的房地產(chǎn)開發(fā)項目,,已轉(zhuǎn)讓的房地產(chǎn)建筑面積占整個項目可售建筑面積的比例在85%以上,,或該比例雖未超過85%,但剩余的可售建筑面積已經(jīng)出租或自用的,,主管稅務(wù)機關(guān)可要求納稅人進行土地增值稅清算,。

(2)計算進行土地增值稅清算時可扣除的取得土地使用權(quán)所支付的金額。

要根據(jù)配比原則計算當期可扣除的項目金額,,可扣除的取得土地使用權(quán)所支付的金額=3500×(1+3%)×70%=2523.5(萬元),;房地產(chǎn)開發(fā)企業(yè)逾期開發(fā)繳納的土地閑置費不得扣除。

(3)計算進行土地增值稅清算時可扣除的開發(fā)成本,。

房地產(chǎn)開發(fā)公司在工程竣工驗收后,根據(jù)合同約定,,扣留建筑安裝施工企業(yè)一定比例的工程款,,作為開發(fā)項目的質(zhì)量保證金,在計算土地增值稅時,,建筑安裝施工企業(yè)就質(zhì)量保證金對房地產(chǎn)開發(fā)公司開具發(fā)票的,,按發(fā)票所載金額予以扣除;未開具發(fā)票的,,扣留的質(zhì)量保證金不得計算扣除,;則可扣除的房地產(chǎn)開發(fā)成本=1500×(1-5%)×70%=997.5(萬元)。

(4)計算進行土地增值稅清算時可扣除的開發(fā)費用,。

納稅人能夠按轉(zhuǎn)讓房地產(chǎn)項目計算分攤利息支出,,并能提供金融機構(gòu)的貸款證明的,其允許扣除的房地產(chǎn)開發(fā)費用=利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×5%以內(nèi),,對于超過貸款期限加罰的利息不允許扣除,;則可扣除的房地產(chǎn)開發(fā)費用=80×70%+(2523.5+997.5)×4%=196.84(萬元)。

(5)計算上述業(yè)務(wù)應(yīng)繳納的土地增值稅,。

對從事房地產(chǎn)開發(fā)的納稅人轉(zhuǎn)讓新建房允許按取得土地使用權(quán)時所支付的金額和房地產(chǎn)開發(fā)成本之和,,加計20%扣除;則可扣除項目金額合計=2523.5+997.5+196.84+60.69+(2523.5+997.5)×20%=4482.73(萬元)

轉(zhuǎn)讓房地產(chǎn)應(yīng)繳納的增值稅=(9800-3500×70%)÷(1+9%)×9%=606.88(萬元)

增值額=9800-606.88-4482.73=4710.39(萬元)

增值率=4710.39÷4482.73×100%=105.08%

適用稅率為50%,,速算扣除系數(shù)為15%,。

應(yīng)繳納土地增值稅=4710.39×50%-4482.73×15%=1682.79(萬元)。

徐老師

2020-09-27 19:00:09 7912人瀏覽

是的,,您的理解是正確的。

對于房地產(chǎn)開發(fā)企業(yè)一般納稅人選擇一般納稅方法的時候,,如果支付的地價款取得了財政票據(jù)這個時候是可以扣除地價款的,,如果沒有取得財政票據(jù)是不得扣除地價款的,,這里的原理是這樣的,因為一般納稅人取得財政票據(jù)是不得作為進項抵扣的,,那么賣方要繳納銷項稅但是購進土地使用權(quán)的時候卻無法抵扣進項這加重了房開企業(yè)的負擔,,所以如果是取得了財政票據(jù)那么可以減除這個地價款,如果沒有取得財政票據(jù)那么也可以是取得了專票,,因為從土地二級市場取得土地使用權(quán)是可以取得專票的,,這個時候可以抵扣進項那么這個土地價款就不得減除了。如果題干明確說了取得了財政票據(jù)的話就可以減除這個地價款哈~

相關(guān)答疑

-

2022-08-15

-

2020-09-13

-

2020-09-09

-

2020-08-30

-

2020-08-14

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號