采購成本為什么是50000*90%,,這不太理解

稅法(2024)>巧學(xué)基礎(chǔ)班-王穎>進項稅額的確認和計算(1)>1時03分43秒>講義段ID:8278474

老師,,采購成本為什么是50000*90%,這不太理解

問題來源:

第三節(jié) 一般計稅方法應(yīng)納稅額的計算

二,、進項稅額的確認和計算★★★

(一)準予從銷項稅額中抵扣的進項稅額

1.從銷售方取得的增值稅專用發(fā)票(含稅控機動車銷售統(tǒng)一發(fā)票)上注明的增值稅額,。

2.自境外單位或者個人購進勞務(wù),、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn),,從稅務(wù)機關(guān)或者扣繳義務(wù)人取得的代扣代繳稅款的完稅憑證上注明的增值稅額,。

3.從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。

對海關(guān)代征進口環(huán)節(jié)增值稅開據(jù)的增值稅專用繳款書上標明有兩個單位名稱,,即既有代理進口單位名稱,,又有委托進口單位名稱的,只準予其中取得專用繳款書原件的一個單位抵扣稅款,。申報抵扣稅款的委托進口單位,,必須提供相應(yīng)的海關(guān)代征增值稅專用繳款書原件、委托代理合同及付款憑證,,否則,不予抵扣進項稅款,。(新增)

4.納稅人購進農(nóng)產(chǎn)品的進項稅額抵扣,。

(1)憑票抵扣與計算抵扣

項目 | 內(nèi)容 |

憑票抵扣 | 取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書的,以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額 |

計算抵扣 | ①購進農(nóng)產(chǎn)品,取得(開具)農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票的,,按照農(nóng)產(chǎn)品收購發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額 ②從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額 |

升級抵扣 | 納稅人購進用于生產(chǎn)或委托加工13%稅率貨物的農(nóng)產(chǎn)品,按照10%的扣除率計算進項稅額 具體操作方法可分為以下兩個環(huán)節(jié): ①在購進農(nóng)產(chǎn)品當期,,所有納稅人按照購進農(nóng)產(chǎn)品抵扣進項稅額的一般規(guī)定,,憑票據(jù)實抵扣或者憑票計算抵扣 ②將購進農(nóng)產(chǎn)品用于生產(chǎn)或委托加工13%稅率貨物的納稅人,在生產(chǎn)領(lǐng)用農(nóng)產(chǎn)品當期,,根據(jù)領(lǐng)用的農(nóng)產(chǎn)品加計1%抵扣進項稅額 |

不得抵扣 | 納稅人從批發(fā),、零售環(huán)節(jié)購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票,,不得作為計算抵扣進項稅額的憑證 |

分別核算 | ①納稅人購進農(nóng)產(chǎn)品既用于生產(chǎn)或委托加工13%稅率貨物又用于生產(chǎn)銷售其他貨物服務(wù)的,,應(yīng)當分別核算用于生產(chǎn)或委托加工13%稅率貨物和其他貨物服務(wù)的農(nóng)產(chǎn)品進項稅額 ②未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額 |

煙葉 進項稅額 | 對煙葉稅納稅人按規(guī)定繳納的煙葉稅,,準予并入煙葉產(chǎn)品的買價計算增值稅的進項稅額,并在計算繳納增值稅時予以抵扣,。購進煙葉準予抵扣的增值稅進項稅額,,按收購煙葉實際支付的價款總額和煙葉稅及法定扣除率計算: 準予抵扣的進項稅額=(收購煙葉實際支付的價款總額+煙葉稅應(yīng)納稅額)×扣除率 煙葉稅應(yīng)納稅額=煙葉收購價款×(1+10%)×稅率(20%) |

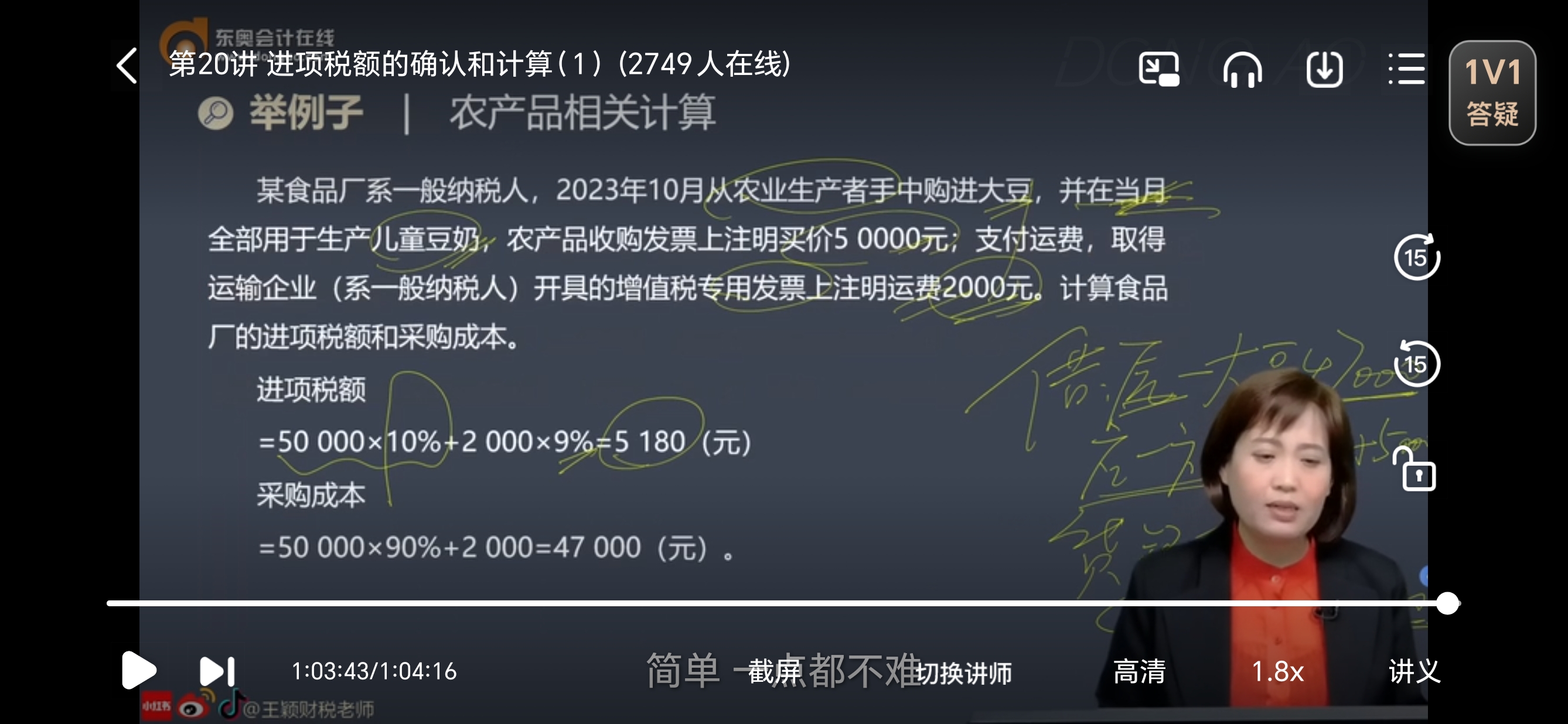

某食品廠系一般納稅人,2023年10月從農(nóng)業(yè)生產(chǎn)者手中購進大豆,,并在當月全部用于生產(chǎn)兒童豆奶,,農(nóng)產(chǎn)品收購發(fā)票上注明買價50000元;支付運費,,取得運輸企業(yè)(系一般納稅人)開具的增值稅專用發(fā)票上注明運費2000元,。計算食品廠的進項稅額和采購成本。

進項稅額=50000×10%+2000×9%=5180(元)

采購成本=50000×90%+2000=47000(元),。

查看完整問題

喬老師

2024-03-21 15:28:23 208人瀏覽

勤奮刻苦的同學(xué),,您好:

因為可抵扣的進項稅額是不計入成本的,

那么該食品廠買大豆支付了50000元,,這里面其中包括了可抵扣的進項稅額50000*10%

所以計入成本的就是50000-50000×10%=50000×(1-10%)=50000×90%

【理解原理】

農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)的農(nóng)產(chǎn)品是免征增值稅的,,所以買價中是不含增值稅的【所以算進項稅額時不用/(1+扣除率)作價稅分離】,但是對于購貨方來講,,如果不能夠抵扣進項稅額,,就不算是真正的優(yōu)惠政策,因此一般情況下,,國家允許其將“買價×扣除率”作為進項稅額進行抵扣(進項稅額=買價×扣除率),,因此計入農(nóng)產(chǎn)品的賬面成本=買價-買價×扣除率=買價×(1-扣除率)。

【提示】

可抵扣的進項稅額,,不計入成本,。

不得抵扣的進項稅額,,需要計入相關(guān)資產(chǎn)成本。

給您一個愛的鼓勵,,加油~

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2024-07-23

-

2024-07-20

-

2024-01-24

-

2023-08-13

-

2020-08-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號