問題來源:

【答案】(1)該租賃方案不屬于采用簡化處理的短期租賃或低價值資產(chǎn)租賃,,符合融資租賃的認(rèn)定標(biāo)準(zhǔn),。

李老師

2024-07-20 18:01:59 785人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

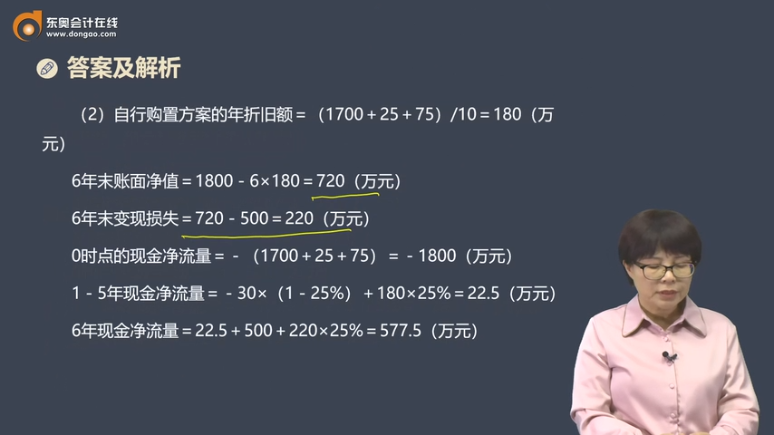

自行購置方案的平均年成本計算主要包括幾個部分:

平均年成本=∑各項目現(xiàn)金凈流出現(xiàn)值 /年金現(xiàn)值系數(shù)

=(原始投資額現(xiàn)值-殘值收入×復(fù)利現(xiàn)值系數(shù)+∑年稅后營運成本現(xiàn)值) /年金現(xiàn)值系數(shù)

=(原始投資額現(xiàn)值-殘值收入×復(fù)利現(xiàn)值系數(shù))/年金現(xiàn)值系數(shù)+∑年稅后營運成本現(xiàn)值/年金現(xiàn)值系數(shù)

=原始投資額現(xiàn)值/年金現(xiàn)值系數(shù)-殘值收入×復(fù)利現(xiàn)值系數(shù)/年金現(xiàn)值系數(shù)+年稅后營運成本

首先,,我們需要考慮設(shè)備的初始購置成本,這包括設(shè)備的買價,、運輸費和安裝調(diào)試費,,這些費用在0時點一次性支付,所以原始投資額=原始投資額現(xiàn)值,,需要將其分?jǐn)偟矫磕甑某杀局?,這就是1800/4.9173的部分。

其次,,每年設(shè)備都會有一定的折舊,,這部分折舊可以抵稅,所以會減少我們的成本,,這就是180×25%的部分,。

然后,每年還需要支付設(shè)備的維護(hù)費用,,這部分費用在稅后支付,,所以是30×(1-25%)。

最后,,6年后設(shè)備可以變現(xiàn),,這部分變現(xiàn)收入以及變現(xiàn)損失(如果賬面價值高于變現(xiàn)價值)的稅收影響也需要考慮進(jìn)來,這就是(500+220×25%)×0.7050/4.9173的部分。所以,,自行購置方案的平均年成本就是這幾部分的綜合結(jié)果,。希望這樣解釋您能明白。

給您一個愛的鼓勵,,加油~

相關(guān)答疑

-

2024-07-15

-

2024-07-10

-

2024-01-24

-

2020-09-03

-

2019-05-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號