購(gòu)置成本增加如何影響變現(xiàn)收入納稅

我不理解為什么答案寫(xiě)的是[△C-△C*(1-5%)/4*3]*25%,? 我覺(jué)得應(yīng)該是{1800-[△C-△C*(1-5%)/4*3]}*25% 難道說(shuō)購(gòu)置成本變高了以后,,原來(lái)的變現(xiàn)價(jià)值1800就變了嗎,? 變現(xiàn)收的錢(qián)-變現(xiàn)損益交稅,才是真正的變現(xiàn)收入吧,。變現(xiàn)收的錢(qián)不變的話,,本題增加購(gòu)置成本,,應(yīng)該只考慮變現(xiàn)損益交稅 如果不寫(xiě)前面變現(xiàn)收的1800,,只寫(xiě)[△C-△C*(1-5%)/4*3]*25%的話,那這是2020年末生產(chǎn)線的賬面價(jià)值*稅率,,這是什么意思,?

問(wèn)題來(lái)源:

(母題)甲公司是一家制造業(yè)上市公司,主營(yíng)業(yè)務(wù)是易拉罐的生產(chǎn)和銷售,。為進(jìn)一步滿足市場(chǎng)需求,,公司準(zhǔn)備新增一條智能化易拉罐生產(chǎn)線。目前,,正在進(jìn)行該項(xiàng)目的可行性研究。相關(guān)資料如下:

(1)該項(xiàng)目如果可行,,擬在2016年12月31日開(kāi)始投資建設(shè)生產(chǎn)線,,預(yù)計(jì)建設(shè)期1年,即項(xiàng)目將在2017年12月31日建設(shè)完成,,2018年1月1日投產(chǎn)使用,,該生產(chǎn)線預(yù)計(jì)購(gòu)置成本4000萬(wàn)元,項(xiàng)目預(yù)期持續(xù)3年,,按稅法規(guī)定,,該生產(chǎn)線折舊年限4年,殘值率5%,。按直線法計(jì)提折舊,,預(yù)計(jì)2020年12月31日項(xiàng)目結(jié)束時(shí)該生產(chǎn)線變現(xiàn)價(jià)值1800萬(wàn)元。

(2)公司有一閑置廠房擬對(duì)外出租,,每年租金60萬(wàn)元,,在出租年度的上年年末收取。該廠房可用于安裝該生產(chǎn)線,,安裝期間及投產(chǎn)后,,該廠房均無(wú)法對(duì)外出租。

(3)該項(xiàng)目預(yù)計(jì)2018年生產(chǎn)并銷售12000萬(wàn)罐,,產(chǎn)銷量以后每年按5%增長(zhǎng),,預(yù)計(jì)易拉罐單位售價(jià)0.5元,單位變動(dòng)制造成本0.3元,,每年付現(xiàn)銷售和管理費(fèi)用占銷售收入的10%,,2018年、2019年,、2020年每年固定付現(xiàn)成本分別為200萬(wàn)元,、250萬(wàn)元、300萬(wàn)元,。

(4)該項(xiàng)目預(yù)計(jì)營(yíng)運(yùn)資本占銷售收入的20%,,墊支的營(yíng)運(yùn)資本在運(yùn)營(yíng)年度的上年年末投入,在項(xiàng)目結(jié)束時(shí)全部收回,。

(5)為籌集所需資金,,該項(xiàng)目擬通過(guò)發(fā)行債券和留存收益進(jìn)行籌資。發(fā)行期限5年、面值1000元,,票面利率6%的債券,,每年末付息一次,發(fā)行價(jià)格960元,,發(fā)行費(fèi)用率為發(fā)行價(jià)格的2%,。公司普通股β系數(shù)1.5,無(wú)風(fēng)險(xiǎn)報(bào)酬率3.4%,,市場(chǎng)組合必要報(bào)酬率7.4%,。當(dāng)前公司資本結(jié)構(gòu)(凈負(fù)債/權(quán)益)為2/3,目標(biāo)資本結(jié)構(gòu)(凈負(fù)債/權(quán)益)為1/1,。

(6)公司所得稅稅率25%,。

假設(shè)該項(xiàng)目的初始現(xiàn)金流量發(fā)生在2016年末,營(yíng)業(yè)現(xiàn)金流量均發(fā)生在投產(chǎn)后各年末,。

要求:

(1)計(jì)算項(xiàng)目稅后債務(wù)資本成本,、股權(quán)資本成本和加權(quán)平均資本成本。

假設(shè)稅前債務(wù)資本成本為I,,根據(jù)到期收益率法:

1000×6%×(P/A,,I,5)+1000×(P/F,,I,,5)=960×(1-2%)=940.8

粗算收益率=[1000×6%+(1000-940.8)/5]/940.8=7.64%

當(dāng)I=7%時(shí),1000×6%×(P/A,,7%,,5)+1000×(P/F,7%,,5)=959.01

當(dāng)I=8%時(shí),,1000×6%×(P/A,8%,,5)+1000×(P/F,,8%,5)=920.16

(I-7%)/(8%-7%)=(940.8-959.01)/(920.16-959.01)

I=7.47%

稅后債務(wù)資本成本=7.47%×(1-25%)=5.60%

因?yàn)轫?xiàng)目資本結(jié)構(gòu)和公司資本結(jié)構(gòu)不同,,因此要用可比公司法估計(jì)投資項(xiàng)目資本成本,。

β資產(chǎn)=1.5/[1+(1-25%)×2/3]=1

β權(quán)益=1×[1+(1-25%)×1/1]=1.75

股權(quán)資本成本=3.4%+1.75×(7.4%-3.4%)=10.40%

加權(quán)平均資本成本=5.60%×50%+10.40%×50%=8%

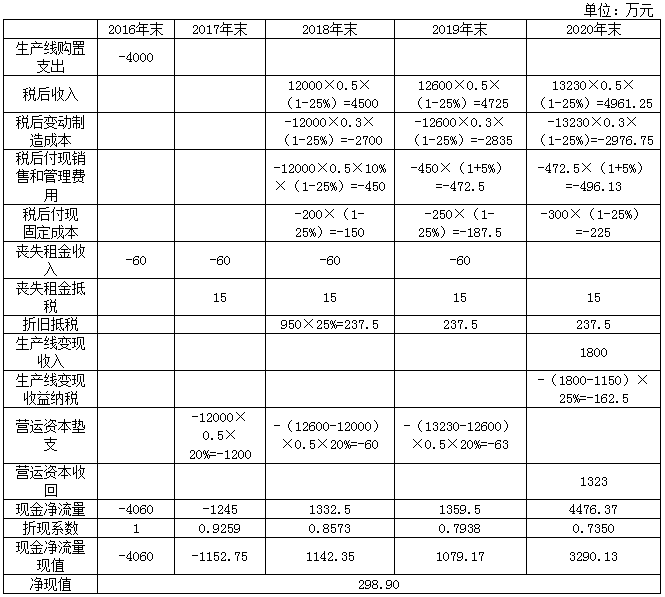

(2)計(jì)算項(xiàng)目2016年及以后各年年末現(xiàn)金凈流量及項(xiàng)目?jī)衄F(xiàn)值,并判斷該項(xiàng)目是否可行(計(jì)算過(guò)程和結(jié)果填入下方表格),。

年折舊額=4000×(1-5%)/4=950(萬(wàn)元)

項(xiàng)目終結(jié)點(diǎn)的賬面價(jià)值=4000-950×3=1150(萬(wàn)元)

項(xiàng)目?jī)衄F(xiàn)值大于0,,所以項(xiàng)目可行。

【提示】

如果原本每年租金當(dāng)年末收取,,則現(xiàn)金流量為“-租金收入×(1-所得稅稅率)”(例如2018年計(jì)算),。

如果每年租金上年末收取,,則現(xiàn)金流量“-租金收入”發(fā)生在每個(gè)上年末,當(dāng)年計(jì)算租金抵稅“+租金收入×所得稅稅率”(例如2022年計(jì)算,,2021年計(jì)算),,因?yàn)樯夏昴┑淖饨鹗穷A(yù)收賬款,本年確認(rèn)收入時(shí)才交稅(注意會(huì)計(jì)的權(quán)責(zé)發(fā)生制),,所以喪失租金是上年末流出,,租金抵稅是本年末流入。

(3)假設(shè)其他條件不變,,利用最大最小法計(jì)算生產(chǎn)線可接受的最高購(gòu)置價(jià)格,。(2016年)

設(shè)生產(chǎn)線購(gòu)置成本增加ΔC萬(wàn)元,凈現(xiàn)值將變?yōu)?,。

298.90=ΔC-![]() ×25%×(P/A,8%,,3)×(P/F,,8%,1)-[ΔC-

×25%×(P/A,8%,,3)×(P/F,,8%,1)-[ΔC-![]() ×3]×25%×(P/F,,8%,,4)

×3]×25%×(P/F,,8%,,4)

298.90=ΔC-ΔC×0.1417-[ΔC-![]() ×3]×25%×(P/F,8%,,4)

×3]×25%×(P/F,8%,,4)

298.90=ΔC-ΔC×0.1417-ΔC×0.1838+ΔC×0.1309

298.90=ΔC×0.8054

ΔC=371.12(萬(wàn)元)

所以,,生產(chǎn)線可接受的最高購(gòu)置價(jià)格=4000+ΔC=4000+371.12=4371.12(萬(wàn)元)。

孔老師

2023-07-14 09:05:35 3505人瀏覽

這里變現(xiàn)收入是不變的,,所以不用考慮,購(gòu)置成本變了,,會(huì)影響賬面價(jià)值,,影響的是與變現(xiàn)收入相關(guān)的收益納稅或者損失抵稅

賬面價(jià)值會(huì)增加[ΔC-![]() ×3]也就是用增加額-增加的折舊=增加的賬面價(jià)值,而變現(xiàn)收入是不變的,,增加賬面價(jià)值會(huì)減少變現(xiàn)收益納稅,,減少的數(shù)額是[ΔC-

×3]也就是用增加額-增加的折舊=增加的賬面價(jià)值,而變現(xiàn)收入是不變的,,增加賬面價(jià)值會(huì)減少變現(xiàn)收益納稅,,減少的數(shù)額是[ΔC-![]() ×3]×25%,也就是只考慮增加的賬面價(jià)值*稅率即可,。

×3]×25%,也就是只考慮增加的賬面價(jià)值*稅率即可,。

咱們按照這個(gè)邏輯演示一下對(duì)變現(xiàn)相關(guān)現(xiàn)金流量的影響,。

原來(lái)的購(gòu)置成本是4000,在2020年末會(huì)發(fā)生變現(xiàn)收益

1800-(4000-4000*(1-5%)*3/4)=650

原收益納稅是650*25%

現(xiàn)在增加購(gòu)置成本ΔC元,,總購(gòu)置成本為4000+ΔC,,總折舊為(4000+ΔC)*(1-5%)*3/4

在2020年末會(huì)發(fā)生總變現(xiàn)收益

1800(不變)-[(4000+ΔC)-(4000+ΔC)*(1-5%)*3/4]

=1800-4000-ΔC+(4000+ΔC)*(1-5%)*3/4

=1800-4000-ΔC+4000*(1-5%)*3/4+ΔC*(1-5%)*3/4

=1800-4000+4000*(1-5%)*3/4-ΔC+ΔC*(1-5%)*3/4

=650-ΔC+ΔC*(1-5%)*3/4

新變現(xiàn)收益納稅=650*25%-[ΔC-ΔC*(1-5%)*3/4]*25%

增加的變現(xiàn)收益納稅=新變現(xiàn)收益納稅-原收益納稅=650*25%-[ΔC-ΔC*(1-5%)*3/4]*25%-650*25%=-[ΔC-ΔC*(1-5%)*3/4]*25%

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,,加油,!相關(guān)答疑

-

2025-04-16

-

2025-03-14

-

2025-03-02

-

2025-02-16

-

2019-09-28

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)