以外幣計量的其他債權投資公允價值變動發(fā)生額如何計算,?

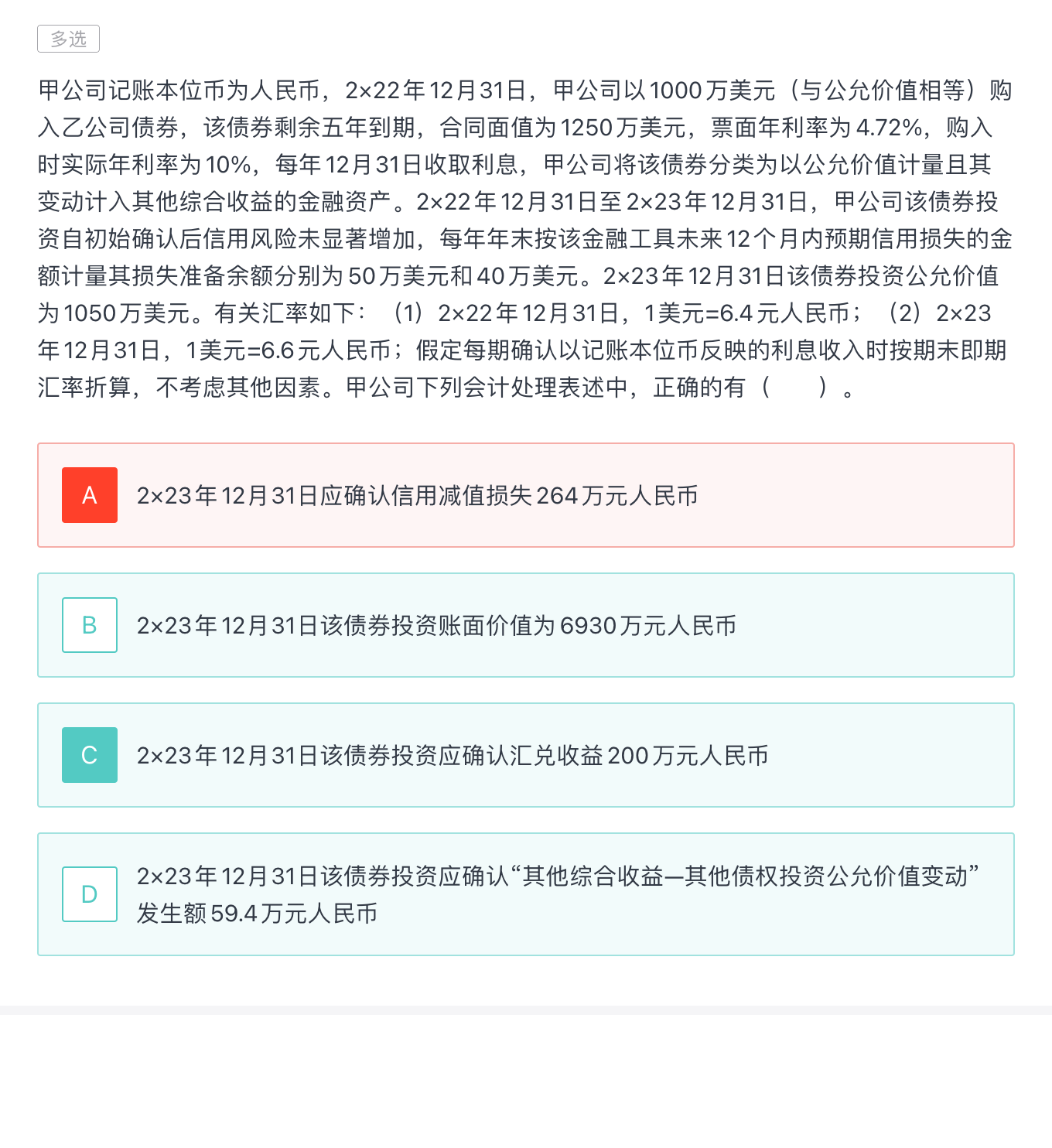

第二十二章 外幣折算>多項選擇題>第6題>試題ID:3293899

“其他債權投資—公允價值變動”發(fā)生額為什么不是=(1050-1000)*6.6=330?該題的會計分錄,?

問題來源:

正確答案:B,C,D

答案分析:2×22年12月31日應確認其他債權投資減值準備余額=50×6.4=320(萬元人民幣),,2×23年12月31日應確認其他債權投資減值準備余額=40×6.6=264(萬元人民幣),,2×23年應轉回信用減值損失=320-264=56(萬元人民幣),選項A錯誤,;2×23年12月31日該債券投資賬面價值=1050×6.6=6930(萬元人民幣),,選項B正確,;2×23年12月31日該債券投資應確認匯兌收益=(1000+1000×10%-1250×4.72%)×6.6-(1000×6.4+1000×10%×6.6-1250×4.72%×6.6)=6870.6-6670.6=200(萬元人民幣),選項C正確,;2×23年12月31日該債券投資公允價值為1050萬美元,,折合人民幣=1050×6.6=6930(萬元人民幣),應確認“其他綜合收益—其他債權投資公允價值變動”余額=6930-6870.6=59.4(萬元人民幣),,本期“其他綜合收益—其他債權投資公允價值變動”發(fā)生額=59.4-0=59.4(萬元人民幣),,選項D正確。

尹老師

2024-05-23 17:42:53 231人瀏覽

因為公允價值變動的發(fā)生額=公允價值的期末余額*期末即期匯率-其他債權投資除公允價值變動明細之外其他明細科目的代數(shù)和-以前期間已經確認的公允價值變動

其他債權投資除公允價值變動明細之外其他明細科目的代數(shù)和,,在本題中是需要先確認利息收入的,,那么就有了利息調整的攤銷金額,,還需要調整匯兌差額,將該金額調整為按照期末匯率6.6計算的金額

2022.12.31

借:其他債權投資——成本6400(1000*6.4)

貸:銀行存款6400

借:信用減值損失320

貸:其他綜合收益320 (50*6.4)

2023.12.31

期末計算確認利息收入

借:其他債權投資——利息調整 270.6

應收利息 389.4(1250*4.72%*6.6)

貸:投資收益 660(1000*10%*6.6)

計算匯兌差額=期末外幣余額*期末即期匯率-賬面已有的人民幣金額=(1000+1000*10%-1250*4.72%)*6.6-(6400+270.6)=200

借:其他債權投資 200

貸:財務費用 200

其他債權投資除公允價值變動明細科目之外,其他明細科目的代數(shù)和=6400+270.6+200=6870.6

公允價值的期末余額*期末即期匯率=1050*6.6=6930

公允價值變動金額=6930-6870.6-0(以前期間未確認公允價值變動)=59.4

借:其他債權投資——公允價值變動59.4

貸:其他綜合收益59.4

借:其他綜合收益56

貸:信用減值損失56

相關答疑

-

2024-08-19

-

2022-07-18

-

2021-08-18

-

2021-05-13

-

2020-09-23

熱門答疑

熱門知識點

輔導課程

輔導圖書

津公網安備12010202000755號

津公網安備12010202000755號