老師

老師

問題來源:

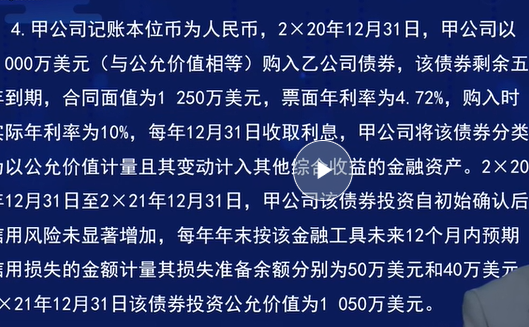

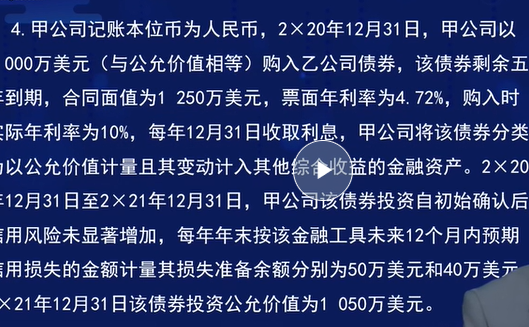

4.甲公司記賬本位幣為人民幣,2×20年12月31日,,甲公司以1 000萬美元(與公允價值相等)購入乙公司債券,,該債券剩余五年到期,合同面值為1 250萬美元,,票面年利率為4.72%,,購入時實際年利率為10%,每年12月31日收取利息,,甲公司將該債券分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),。2×20年12月31日至2×21年12月31日,甲公司該債券投資自初始確認后信用風險未顯著增加,,每年年末按該金融工具未來12個月內(nèi)預(yù)期信用損失的金額計量其損失準備余額分別為50萬美元和40萬美元,。2×21年12月31日該債券投資公允價值為1 050萬美元。有關(guān)匯率如下:(1)2×20年12月31日,,1美元=6.4元人民幣,;(2)2×21年12月31日,1美元=6.6元人民幣,;假定每期確認以記賬本位幣反映的利息收入時按期末即期匯率折算,,不考慮其他因素。甲公司下列會計處理表述中,,正確的有( ?。?/span>

A.2×20年12月31日應(yīng)確認信用減值損失320萬元人民幣

B.2×21年12月31日該債券投資賬面余額為6 870.6萬元人民幣

C.2×21年12月31日該債券投資應(yīng)確認匯兌收益200萬元人民幣

D.2×21年12月31日該債券投資應(yīng)確認“其他綜合收益——其他債權(quán)投資公允價值變動”發(fā)生額59.4萬元人民幣

【答案】ABCD

【解析】2×20年12月31日應(yīng)確認信用減值損失=50×6.4=320(萬元人民幣),,選項A正確,;2×21年12月31日該債券投資賬面余額=(1 000+1 000×10%-1 250×4.72%)×6.6=6 870.6(萬元人民幣),選項B正確,;2×21年12月31日該債券投資應(yīng)確認匯兌收益=6 870.6-(1 000×6.4+1 000×10%×6.6-1 250×4.72%×6.6)=200(萬元人民幣),,選項C正確;2×21年12月31日該債券投資公允價值為1 050萬美元,,折合人民幣=1 050×6.6=6 930(萬元人民幣),;應(yīng)確認“其他綜合收益——其他債權(quán)投資公允價值變動”余額=6 930-6 870.6=59.4(萬元人民幣),本期“其他綜合收益——其他債權(quán)投資公允價值變動”發(fā)生額=59.4-0=59.4(萬元人民幣),,選項D正確,。

王老師

2022-07-18 13:43:08 3213人瀏覽

2020.12.31

借:其他債權(quán)投資6400

貸:銀行存款6400

借:信用減值損失320

貸:其他綜合收益320

2021.12.31

期末即期匯率折算

借:其他債權(quán)投資 270.6

應(yīng)收利息 389.4

貸:投資收益 1000*10%6.6=660

借:其他債權(quán)投資 200

貸:財務(wù)費用 200

期末賬面余額=1000*1.1-1250*4.72%=1041

公允價值變動=(1050-1041)*6.6

借:其他債權(quán)投資59.4

貸:其他綜合收益59.4

借:其他綜合收益56

貸:信用減值損失56

相關(guān)答疑

-

2024-09-28

-

2024-08-22

-

2024-08-19

-

2021-08-18

-

2019-09-04

您可能感興趣的CPA試題

- 多選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號