問題來源:

三,、外幣交易的會計處理

2.非貨幣性項目

非貨幣性項目,,是指貨幣性項目以外的項目,如預(yù)付賬款,、預(yù)收賬款,、合同負(fù)債,存貨,、長期股權(quán)投資,、交易性金融資產(chǎn)(股票、基金),、固定資產(chǎn),、無形資產(chǎn)等。

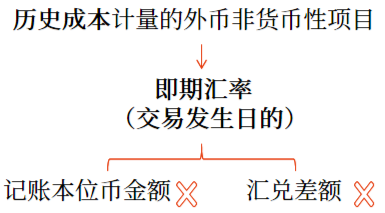

(1)對于以歷史成本計量的外幣非貨幣性項目,,仍采用交易發(fā)生日的即期匯率折算,,不改變其原記賬本位幣金額(即不產(chǎn)生匯兌差額)。

查看完整問題

鐘老師

2024-08-19 15:03:23 448人瀏覽

尊敬的學(xué)員,,您好:

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!

22.12.31

借:其他債權(quán)投資——成本8000(1250*6.4)

貸:銀行存款6400(1000*6.4)

其他債權(quán)投資——利息調(diào)整1600

借:信用減值損失320

貸:其他綜合收益320(50*6.4)

23.12.31

借:應(yīng)收利息389.4(1250*4.72%*6.6)

其他債權(quán)投資——利息調(diào)整270.6

貸:投資收益660(1000*10%*6.6)

美元:[1000*(1+10%)-1250*4.72%]*6.6=6870.6

人民幣:6400+270.6=6670.6

借:其他債權(quán)投資——匯兌差額200(6870.6-6670.6)

貸:財務(wù)費(fèi)用200

借:其他債權(quán)投資——公允價值變動59.4(1050*6.6-6870.6)

貸:其他綜合收益59.4

借:其他綜合收益56(40*6.6-320)

貸:信用減值損失56

有幫助(8)

答案有問題,?

相關(guān)答疑

-

2024-08-16

-

2024-07-20

-

2023-07-17

-

2021-08-18

-

2020-04-25

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號