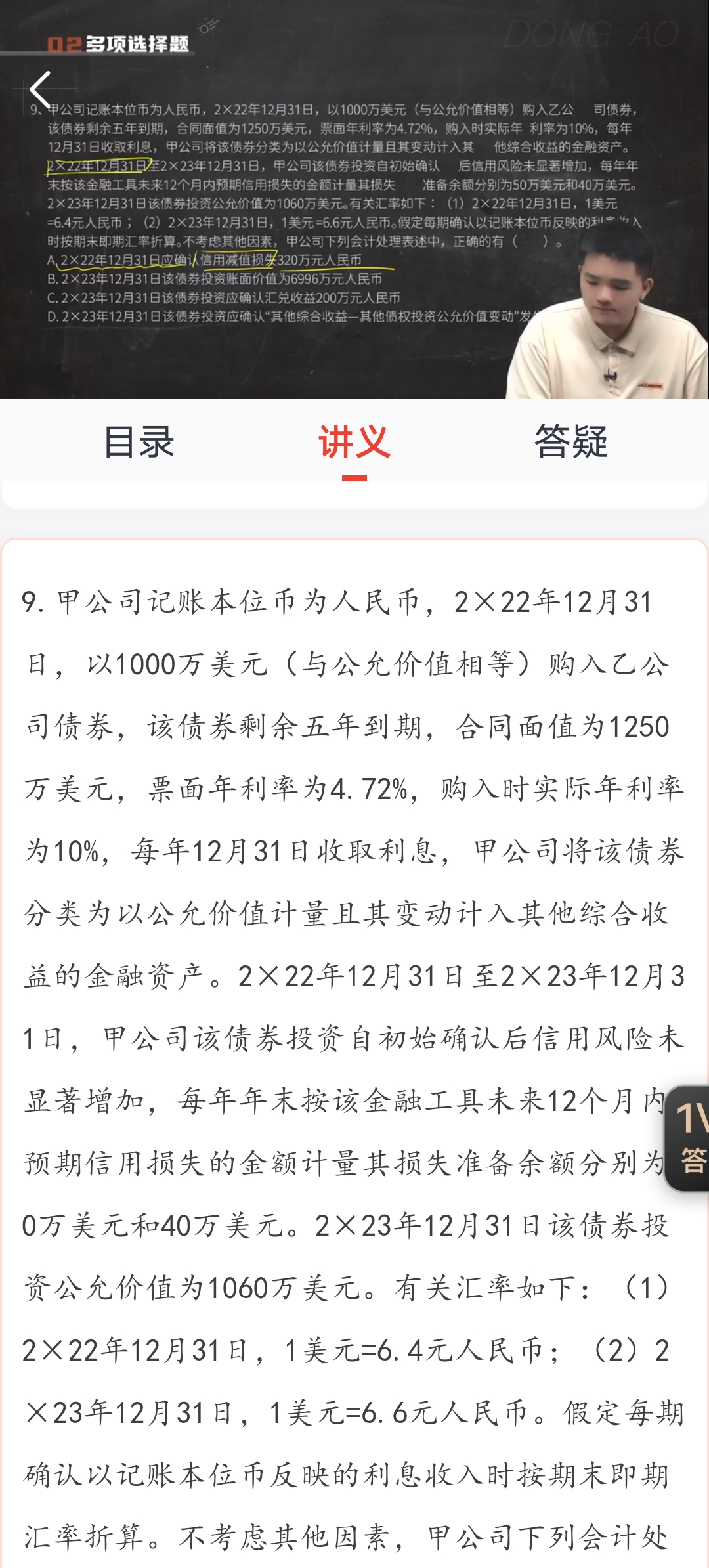

問題來源:

【答案】ABCD

【解析】2×22年12月31日應(yīng)確認(rèn)信用減值損失=50×6.4=320(萬元人民幣),,選項(xiàng)A正確;2×23年12月31日該債券投資賬面價(jià)值=1060×6.6=6996(萬元人民幣),,選項(xiàng)B正確,;債券投資匯兌收益=(1000+1000×10%-1250×4.72%)×6.6-(1000×6.4+1000×10%×6.6-1250×4.72%×6.6)=200(萬元人民幣),選項(xiàng)C正確,;2×23年12月31日該債券投資應(yīng)確認(rèn)“其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng)”余額=6996-(1000+1000×10%-1250×4.72%)×6.6=125.4(萬元人民幣),,本期“其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng)”發(fā)生額=125.4-0=125.4(萬元人民幣),選項(xiàng)D正確,。

蘭老師

2024-08-16 10:55:34 614人瀏覽

【答】分錄如下:

2×22年12月31日

借:其他債權(quán)投資——成本 8000-------1250*6.4

貸:銀行存款 6400-------1000*6.4

其他債權(quán)投資——利息調(diào)整 1600

借:信用減值損失 320------50*6.4

貸:其他綜合收益——信用減值準(zhǔn)備 320

2×23年12月31日

借:應(yīng)收利息 389.4-------1250×4.72%×6.6

其他債權(quán)投資——利息調(diào)整 270.6

貸:投資收益 660--------1000*10%*6.6

借:銀行存款 389.4

貸:應(yīng)收利息 389.4

此時(shí):

①其他債權(quán)投資科目外幣余額=1000*(1+10%)-1250*4.72%=1041(萬美元),,折算為人民幣金額=1041*6.6=6870.6(萬元人民幣)。

②其他債權(quán)投資人民幣賬面余額=8000-1600+270.6=6670.6(萬元人民幣),。

按①調(diào)整②,,差額作為匯兌損益,金額=6870.6-6670.6=200(萬元人民幣):

借:其他債權(quán)投資——匯兌差額 200

貸:財(cái)務(wù)費(fèi)用 200----貸方是收益

外幣其他債權(quán)投資在2×23年12月31日的公允價(jià)值為1060萬美元,,折算為人民幣金額=1060*6.6=6996(萬元人民幣),,將①賬面余額6870.6調(diào)整到該公允價(jià)值6996,差額125.4萬元人民幣(6996-6870.6)作為“其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng)”期末余額,,由于期初余額為0,故本期應(yīng)該確認(rèn)的公允價(jià)值變動(dòng)發(fā)生額=125.4-0=125.4(萬元),。

借:其他債權(quán)投資——公允價(jià)值變動(dòng) 125.4

貸:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 125.4

至2×23年12月31日“其他綜合收益——信用減值準(zhǔn)備”外幣余額為40萬美元,,折算為人民幣金額=40*6.6=264(萬元),應(yīng)該轉(zhuǎn)回減值損失320-264=56(萬元人民幣):

借:其他綜合收益——信用減值準(zhǔn)備 56

貸:信用減值損失 56

相關(guān)答疑

-

2023-08-10

-

資產(chǎn)相關(guān)的政府補(bǔ)助,總額法的分錄,,麻煩老師寫一下,,

識(shí)別和評(píng)估財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2023-07-30

-

2023-07-28

-

2023-07-21

-

2023-07-17

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)