其他債權(quán)投資和其他權(quán)益工具投資的公允價值變動問題

老師,,其他債權(quán)投資的公允價值變動需要看應(yīng)有余額調(diào)整公允價值變動,,那其他權(quán)益工具投資的公允價值的計算和其他債權(quán)投資的公允價值變動的計算方式一樣嗎,請解答一下 有點(diǎn)混淆

問題來源:

【補(bǔ)充例題?計算分析題】(2019年)

甲公司為一家上市公司,相關(guān)年度發(fā)生與金融工具有關(guān)的交易或事項(xiàng)如下:

資料四,、本題不考慮相關(guān)稅費(fèi)及其他因素,。

資料一,、20×8年7月1日,甲公司購入了乙公司同日按面值發(fā)行的債券50萬張,,該債券每張面值為100元,,面值總額5 000萬元,款項(xiàng)已以銀行存款支付,。根據(jù)乙公司債券的募集說明書,,該債券的年利率為6%(與實(shí)際利率相同),自發(fā)行之日起開始計息,,債券利息每年支付一次,,于每年6月30日支付,期限為5年,,本金在債券到期時一次性償還,。甲公司管理乙公司債券的目標(biāo)是保證日常流動性需求的同時,維持固定的收益率,。

20×8年12月31日,,甲公司所持上述乙公司債券的公允價值為5 200萬元(不含利息)。

20×9年1月1日,,甲公司基于流動性需求將所持乙公司債券全部出售,,取得價款5 202萬元。

要求1:

根據(jù)資料一,,判斷甲公司所持乙公司債券應(yīng)予確認(rèn)的金融資產(chǎn)類別,,從業(yè)務(wù)模式和合同現(xiàn)金流量特征兩個方面說明理由,并編制與購入,、持有及出售乙公司債券相關(guān)的會計分錄,。

【答案】

甲公司應(yīng)將取得的乙公司債券劃分為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。

理由:由于甲公司管理乙公司債券的目標(biāo)是在保證日常流動性需求的同時,維持固定的收益率,該種業(yè)務(wù)模式是以收取合同現(xiàn)金流量和出售金融資產(chǎn)為目標(biāo)的業(yè)務(wù)模式,;所持乙公司債券的合同現(xiàn)金流量特征與基本借貸安排相一致,即在特定日期產(chǎn)生的現(xiàn)金流量僅為對本金和以未償付本金金額為基礎(chǔ)的利息的支付,。

20×8年7月1日

借:其他債權(quán)投資——成本 5 000

貸:銀行存款 5 000

20×8年12月31日

借:應(yīng)收利息 150(5 000×6%×6/12)

貸:投資收益 150

借:其他債權(quán)投資——公允價值變動 200(5 200-5 000)

貸:其他綜合收益 200

20×9年1月1日

借:銀行存款 5 202

投資收益 148

貸:其他債權(quán)投資——成本 5 000

——公允價值變動 200

應(yīng)收利息 150

借:其他綜合收益 200

貸:投資收益 200

資料二、20×9年7月1日,,甲公司從二級市場購入了丙公司發(fā)行的5年期可轉(zhuǎn)換債券10萬張,,以銀行存款支付價款1 050萬元,另支付交易費(fèi)用15萬元,。根據(jù)丙公司可轉(zhuǎn)換債券的募集說明書,,該可轉(zhuǎn)換債券每張面值為100元;票面年利率為1.5%,,利息每年支付一次,,于可轉(zhuǎn)換債券發(fā)行之日起每滿1年的當(dāng)日支付;可轉(zhuǎn)換債券持有人可于可轉(zhuǎn)換債券發(fā)行之日滿3年后第一個交易日起至到期日止,,按照20元/股的轉(zhuǎn)股價格將持有的可轉(zhuǎn)換債券轉(zhuǎn)換為丙公司的普通股,。

20×9年12月31日,,甲公司所持上述丙公司可轉(zhuǎn)換債券的公允價值為1 090萬元。

要求2:

根據(jù)資料二,,判斷甲公司所持丙公司可轉(zhuǎn)換債券應(yīng)予確認(rèn)的金融資產(chǎn)類別,,說明理由,并編制與購入,、持有丙公司可轉(zhuǎn)換債券相關(guān)的會計分錄,。

【答案】

甲公司應(yīng)將取得的丙公司債權(quán)劃分為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。

理由:由于嵌入了一項(xiàng)轉(zhuǎn)股權(quán),甲公司所持丙公司可轉(zhuǎn)換債券在基本借貸安排的基礎(chǔ)上,會產(chǎn)生基于其他因素變動的不確定性,不符合本金和以未償付本金金額為基礎(chǔ)的利息支付額的合同現(xiàn)金流量特征,。

20×9年7月1日

借:交易性金融資產(chǎn)——成本 1 050

投資收益 15

貸:銀行存款 1 065

20×9年12月31日

借:應(yīng)收利息 7.5(10×100×1.5%×6/12)

貸:投資收益 7.5

借:交易性金融資產(chǎn)——公允價值變動 40(1 090-1 050)

貸:公允價值變動損益 40

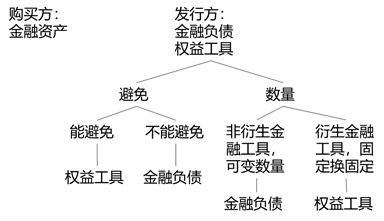

資料三,、20×9年9月1日,甲公司向特定的合格投資者按面值發(fā)行優(yōu)先股1 000萬股,,每股面值100元,,扣除發(fā)行費(fèi)用3 000萬元后的發(fā)行收入凈額已存入銀行。

根據(jù)甲公司發(fā)行優(yōu)先股的募集說明書,,本次發(fā)行優(yōu)先股的票面股息率為5%;甲公司在有可分配利潤的情況下,,可以向優(yōu)先股股東派發(fā)股息,;在派發(fā)約定的優(yōu)先股當(dāng)期股息前,甲公司不得向普通股股東分配股利,;除非股息支付日前12個月發(fā)生甲公司向普通股股東支付股利等強(qiáng)制付息事件,甲公司有權(quán)取消支付優(yōu)先股當(dāng)期股息,,且不構(gòu)成違約,;優(yōu)先股股息不累積,;優(yōu)先股股東按照約定的票面股息率分配股息后,,不再同普通股股東一起參加剩余利潤分配,;

甲公司有權(quán)按照優(yōu)先股票面金額加上當(dāng)期已決議支付但尚未支付的優(yōu)先股股息之和贖回并注銷本次發(fā)行的優(yōu)先股,;本次發(fā)行的優(yōu)先股不設(shè)置投資者回售條款,也不設(shè)置強(qiáng)制轉(zhuǎn)換為普通股的條款,;甲公司清算時,優(yōu)先股股東的清償順序劣后于普通債務(wù)的債權(quán)人,,但在普通股股東之前。

甲公司根據(jù)相應(yīng)的議事機(jī)制,,能夠自主決定普通股股利的支付。

要求3:

根據(jù)資料三,判斷甲公司發(fā)行的優(yōu)先股是負(fù)債還是權(quán)益工具,,說明理由,并編制發(fā)行優(yōu)先股的會計分錄,。

【手寫板】

【答案】

甲公司發(fā)行的優(yōu)先股應(yīng)劃分為權(quán)益工具,。

理由:

(1)由于本次發(fā)行的優(yōu)先股不設(shè)置投資者回售條款,甲公司能夠無條件避免贖回優(yōu)先股并交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù);

(2)由于甲公司有權(quán)取消支付優(yōu)先股當(dāng)期股息,甲公司能夠無條件避免交付現(xiàn)金或其他金融資產(chǎn)支付股息的合同義務(wù),;

(3)在發(fā)生強(qiáng)制付息事件的情況下,甲公司根據(jù)相應(yīng)的議事機(jī)制能夠決定普通股股利的支付,,因此也就能夠無條件避免交付現(xiàn)金或其他金融資產(chǎn)支付股息的合同義務(wù),。

借:銀行存款 97 000

貸:其他權(quán)益工具 97 000

劉老師

2021-05-13 10:00:32 9245人瀏覽

兩個計算不同,

其他權(quán)益工具投資不用攤銷, 直接是期末市價- 上期末市價 =公允價值變動金額。

其他債權(quán)投資會做攤銷,攤銷以后價值變動,,資產(chǎn)價值不是上期末公允價值金額 ,, 是變動以后的賬面余額 ,,

這樣累計變動 = 期末市價- 期末賬面余額,,

這個金額減去前期變動 =本期變動金額。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,,加油!

相關(guān)答疑

-

2025-01-14

-

2025-01-07

-

2021-04-14

-

2020-09-03

-

2020-09-02

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號