會(huì)計(jì)科目中的資產(chǎn)減值準(zhǔn)備和存貨跌價(jià)準(zhǔn)備是什么,?

資產(chǎn)減值準(zhǔn)備屬于存貨的備抵科目,,借方是增加還是減少,還有存貨跌價(jià)準(zhǔn)備可以解釋一下嗎

問(wèn)題來(lái)源:

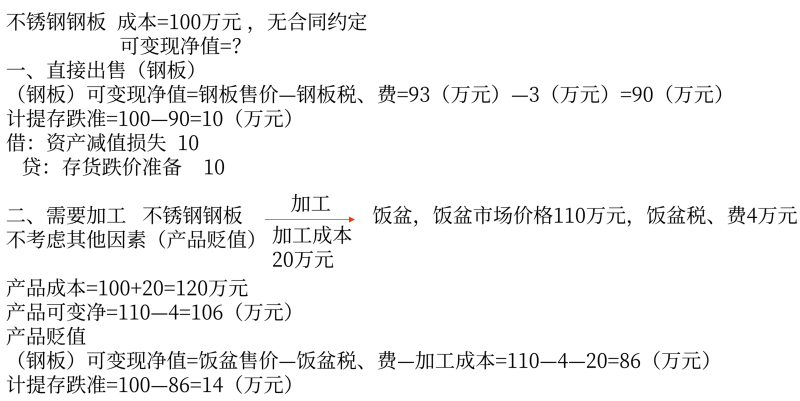

持有目的 | 可變現(xiàn)凈值的確定 |

直接用于出售的產(chǎn)品或材料 | =自身的估計(jì)售價(jià)-自身的相關(guān)稅費(fèi) |

需要加工的材料等 | =產(chǎn)品的估計(jì)售價(jià)-產(chǎn)品的相關(guān)稅費(fèi)-加工成本 |

注:估計(jì)售價(jià)的確定 (1)有合同約定的,按合同價(jià)格 (2)沒(méi)有合同約定的,,按一般市場(chǎng)價(jià)格 | |

陳老師

2025-01-07 22:30:59 1314人瀏覽

資產(chǎn)減值準(zhǔn)備是一個(gè)備抵科目,,用于反映資產(chǎn)價(jià)值的減少。對(duì)于資產(chǎn)減值準(zhǔn)備這個(gè)科目,,借方表示減少,,貸方表示增加。當(dāng)存貨價(jià)值下降,,需要計(jì)提減值準(zhǔn)備時(shí),,我們會(huì)在貸方記錄這個(gè)減值金額,表示資產(chǎn)減值準(zhǔn)備的增加,。

存貨跌價(jià)準(zhǔn)備是資產(chǎn)減值準(zhǔn)備的一種,,專(zhuān)門(mén)針對(duì)存貨。當(dāng)存貨的成本高于其可變現(xiàn)凈值時(shí),,我們需要計(jì)提存貨跌價(jià)準(zhǔn)備,。這樣做是為了更準(zhǔn)確地反映存貨的實(shí)際價(jià)值,確保財(cái)務(wù)報(bào)表的準(zhǔn)確性和公正性,。簡(jiǎn)單來(lái)說(shuō),,如果存貨的市場(chǎng)價(jià)值降低了,我們就需要通過(guò)計(jì)提存貨跌價(jià)準(zhǔn)備來(lái)調(diào)整其賬面價(jià)值,,以反映這種變化,。這樣做有助于保護(hù)投資者和債權(quán)人的利益,確保他們基于準(zhǔn)確的財(cái)務(wù)信息做出決策,。

每天努力,,就會(huì)看到不一樣的自己,加油,!相關(guān)答疑

-

2025-04-16

-

2025-01-14

-

2024-12-31

-

2024-12-29

-

2023-07-31

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)