SEO標(biāo)題:遞延所得稅資產(chǎn)及負(fù)債如何確認(rèn)和計(jì)量

第十九章 第四節(jié) 遞延所得稅資產(chǎn)及負(fù)債的確認(rèn)和計(jì)量>計(jì)算分析題>第1題>試題ID:2970801

875不理解

問題來源:

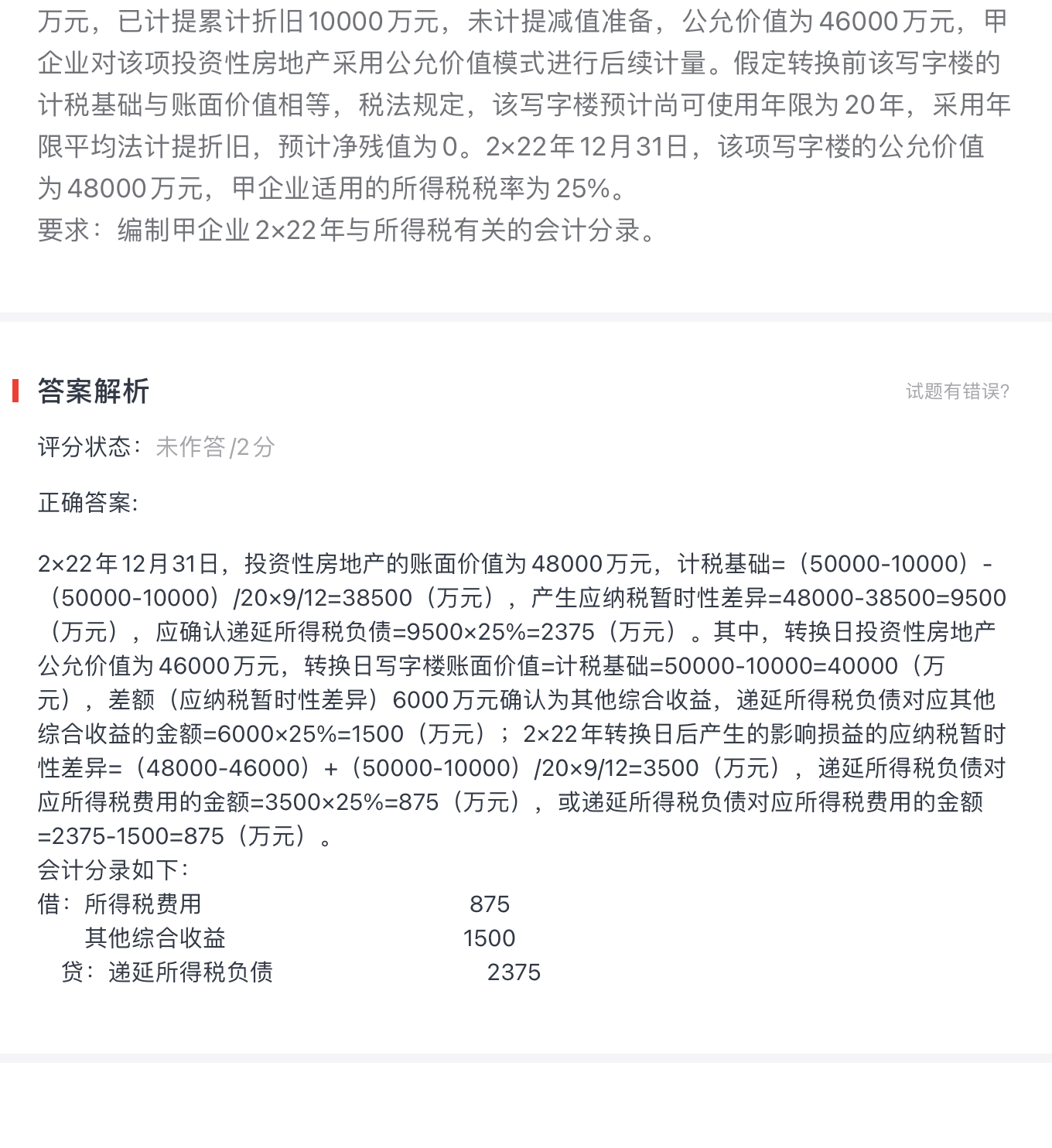

甲企業(yè)與乙企業(yè)簽訂一項(xiàng)租賃協(xié)議,,將其自用的一棟寫字樓出租給乙企業(yè)使用,租賃期開始日為2×22年3月31日。2×22年3月31日,,該寫字樓的賬面余額為50000萬元,,已計(jì)提累計(jì)折舊10000萬元,,未計(jì)提減值準(zhǔn)備,,公允價(jià)值為46000萬元,,甲企業(yè)對該項(xiàng)投資性房地產(chǎn)采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量,。假定轉(zhuǎn)換前該寫字樓的計(jì)稅基礎(chǔ)與賬面價(jià)值相等,,稅法規(guī)定,該寫字樓預(yù)計(jì)尚可使用年限為20年,,采用年限平均法計(jì)提折舊,,預(yù)計(jì)凈殘值為0。2×22年12月31日,,該項(xiàng)寫字樓的公允價(jià)值為48000萬元,,甲企業(yè)適用的所得稅稅率為25%。

要求:編制甲企業(yè)2×22年與所得稅有關(guān)的會(huì)計(jì)分錄,。

要求:編制甲企業(yè)2×22年與所得稅有關(guān)的會(huì)計(jì)分錄,。

查看完整問題

邵老師

2023-07-03 22:08:02 700人瀏覽

尊敬的學(xué)員,您好:

2×22年12月31日,,投資性房地產(chǎn)的賬面價(jià)值為48000萬元,,計(jì)稅基礎(chǔ)=(50000-10000)-(50000-10000)/20×9/12=38500(萬元),應(yīng)納稅暫時(shí)性差異余額=48000-38500=9500(萬元),;

但是這部分暫時(shí)性差異中有一部分是在轉(zhuǎn)換日形成的,,影響其他綜合收益,轉(zhuǎn)換日形成的應(yīng)納稅暫時(shí)性差異=轉(zhuǎn)換日公允價(jià)值46000-原來賬面價(jià)值40000=6000,;剩余的3500萬元(9500-6000)的應(yīng)納稅暫時(shí)性差異是在當(dāng)期由于會(huì)計(jì)上確認(rèn)公允價(jià)值變動(dòng),,稅法上計(jì)提折舊產(chǎn)生的,是影響損益的暫時(shí)性差異,所以3500部分的暫時(shí)性差異乘以所得稅稅率25%確認(rèn)的遞延所得稅負(fù)債875對應(yīng)科目是所得稅費(fèi)用,。

有幫助(7)

答案有問題,?

相關(guān)答疑

-

2023-08-09

-

2022-05-12

-

2020-11-24

-

2020-08-31

-

2020-08-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)