輕二113頁(yè)計(jì)算1與115頁(yè)計(jì)算2股東權(quán)益增加問(wèn)題解析

問(wèn)下2020年年初權(quán)益金額為什么增加3000,,為什么不是2140-1605=535呢?而第二大題的第2問(wèn)就沒(méi)有考慮18000萬(wàn)元的收購(gòu)價(jià)格,,這兩個(gè)一會(huì)加,一會(huì)不加的有啥區(qū)別,?

問(wèn)題來(lái)源:

甲公司是一家投資公司,,擬于2020年初對(duì)乙公司增資3000萬(wàn)元,,獲得乙公司30%的股權(quán)。由于乙公司股權(quán)比較分散,,甲公司可以獲得控股權(quán),。為分析增資方案可行性,收集相關(guān)資料如下:

(1)乙公司是一家家電制造企業(yè),,增資前處于穩(wěn)定增長(zhǎng)狀態(tài),增長(zhǎng)率7%,。2019年凈利潤(rùn)350萬(wàn)元,,當(dāng)年取得的利潤(rùn)在當(dāng)年分配,股利支付率90%,。2019年末(當(dāng)年利潤(rùn)分配后)凈經(jīng)營(yíng)資產(chǎn)2140萬(wàn)元,凈負(fù)債1605萬(wàn)元,。

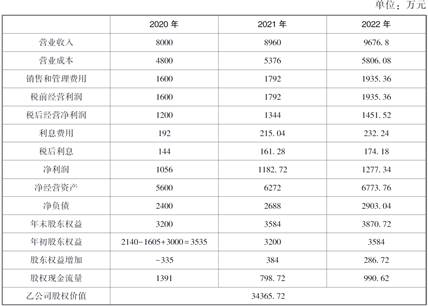

(2)增資后,,甲公司擬通過(guò)改進(jìn)乙公司管理和經(jīng)營(yíng)戰(zhàn)略,增加乙公司收入和利潤(rùn),。預(yù)計(jì)乙公司2020年?duì)I業(yè)收入8000萬(wàn)元,,2021年?duì)I業(yè)收入比2020年增長(zhǎng)12%,,2022年進(jìn)入穩(wěn)定增長(zhǎng)狀態(tài),增長(zhǎng)率8%,。

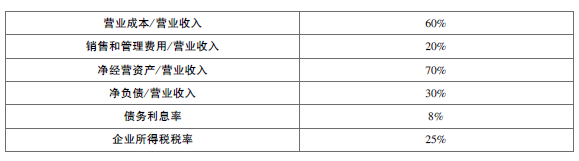

(3)增資后,,預(yù)計(jì)乙公司相關(guān)財(cái)務(wù)比率保持穩(wěn)定,具體如下:

(4)乙公司股票等風(fēng)險(xiǎn)投資必要報(bào)酬率增資前11%,,增資后10.5%。

(5)假設(shè)各年現(xiàn)金流量均發(fā)生在年末,。

要求:

(2)如果增資,,采用股權(quán)現(xiàn)金流量折現(xiàn)模型,估計(jì)2020年初乙公司股權(quán)價(jià)值(計(jì)算過(guò)程和結(jié)果填入下方表格中)。

注:

①稅前經(jīng)營(yíng)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-銷(xiāo)售和管理費(fèi)用=營(yíng)業(yè)收入×(1-60%-20%)=營(yíng)業(yè)收入×20%

②股東權(quán)益=凈經(jīng)營(yíng)資產(chǎn)-凈負(fù)債=營(yíng)業(yè)收入×(70%-30%)=營(yíng)業(yè)收入×40%

③(P/F,10.5%,,1)=1/(1+10.5%)=0.9050

(P/F,10.5%,,2)=0.9050×0.9050=0.8190

后續(xù)期價(jià)值=[990.62/(10.5%-8%)]×(P/F,10.5%,,2)=39624.8×0.8190=32452.71(萬(wàn)元)

2020年初股權(quán)價(jià)值=1391×(P/F,,10.5%,1)+798.72×(P/F,,10.5%,,2)+32452.71=1258.86+654.15+32452.71=34365.72(萬(wàn)元)

該增資為甲公司帶來(lái)的凈現(xiàn)值=34365.72×30%-3000=7309.72(萬(wàn)元)

林老師

2021-08-18 09:36:14 1781人瀏覽

因?yàn)槟f(shuō)的那道題是收購(gòu),,收購(gòu)的錢(qián)是給原股東的,而不是給公司的,,所以不會(huì)導(dǎo)致股東權(quán)益增加,。

而本題是增資,錢(qián)是注入公司的,,而不是給原股東的,所以會(huì)導(dǎo)致股東權(quán)益增加的,。

也就是導(dǎo)致2020年年初股東權(quán)益增加的,,所以是需要用增資前的股東權(quán)益535加上增資的3000作為增資后2020年年初的股東權(quán)益的。

相關(guān)答疑

-

2024-08-18

-

2023-12-02

-

2023-07-19

-

2021-09-02

-

2020-05-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)