問題來源:

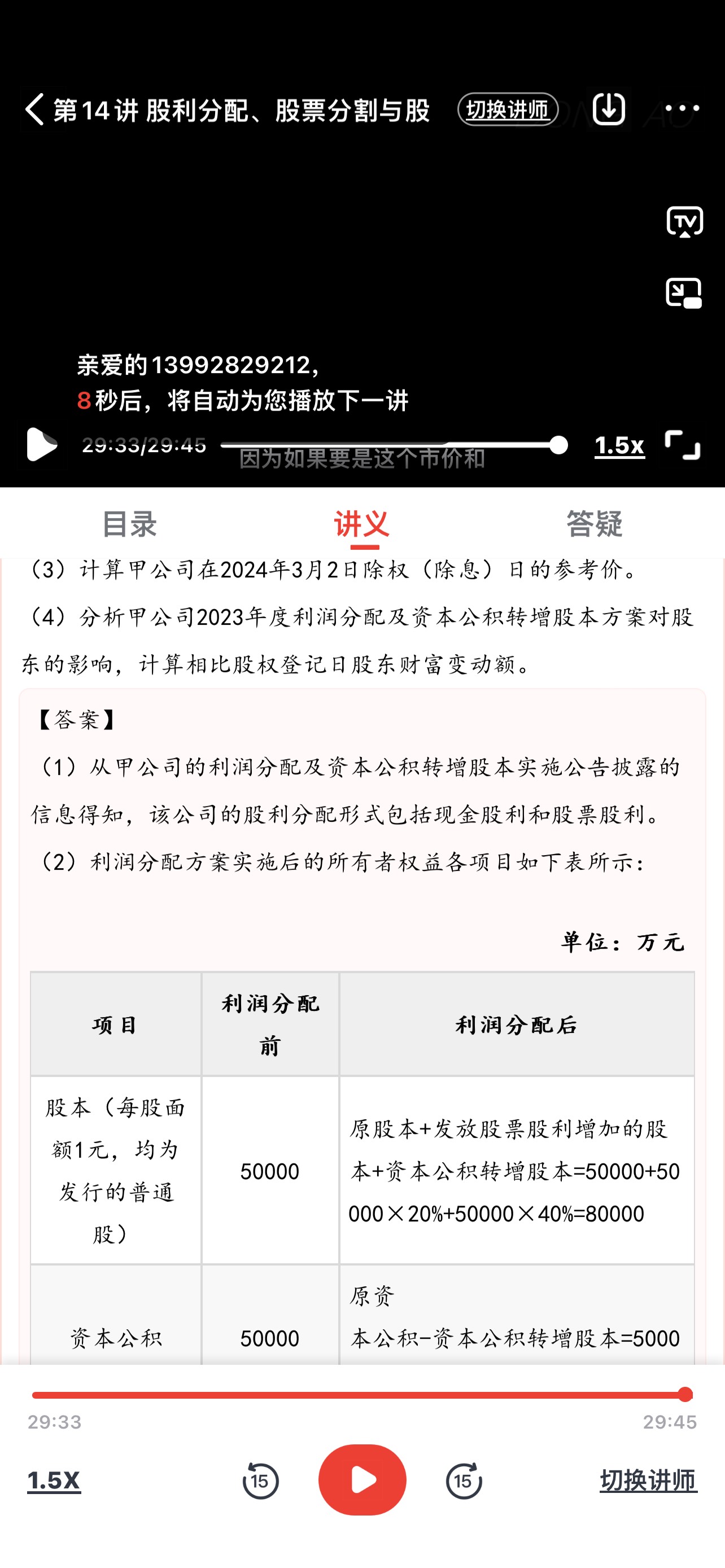

單位:萬元 | |

項目 | 金額 |

股本(面額1元,已發(fā)行普通股50000萬股) | 50000 |

資本公積 | 50000 |

盈余公積 | 20000 |

未分配利潤 | 100000 |

所有者權(quán)益合計 | 220000 |

【答案】

單位:萬元 | ||

項目 | 利潤分配前 | 利潤分配后 |

股本(每股面額1元,均為發(fā)行的普通股) | 50000 | 原股本+發(fā)放股票股利增加的股本+資本公積轉(zhuǎn)增股本=50000+50000×20%+50000×40%=80000 |

資本公積 | 50000 | 原資 本公積-資本公積轉(zhuǎn)增股本=50000-50000×40%=30000 |

盈余公積 | 20000 | 20000(不變) |

未分配利潤 | 100000 | 原未分配利潤-現(xiàn)金股利分配-股票股利分配 =100000-50000×0.05-50000×20%=87500 |

所有者權(quán)益合計 | 220000 | 217500 |

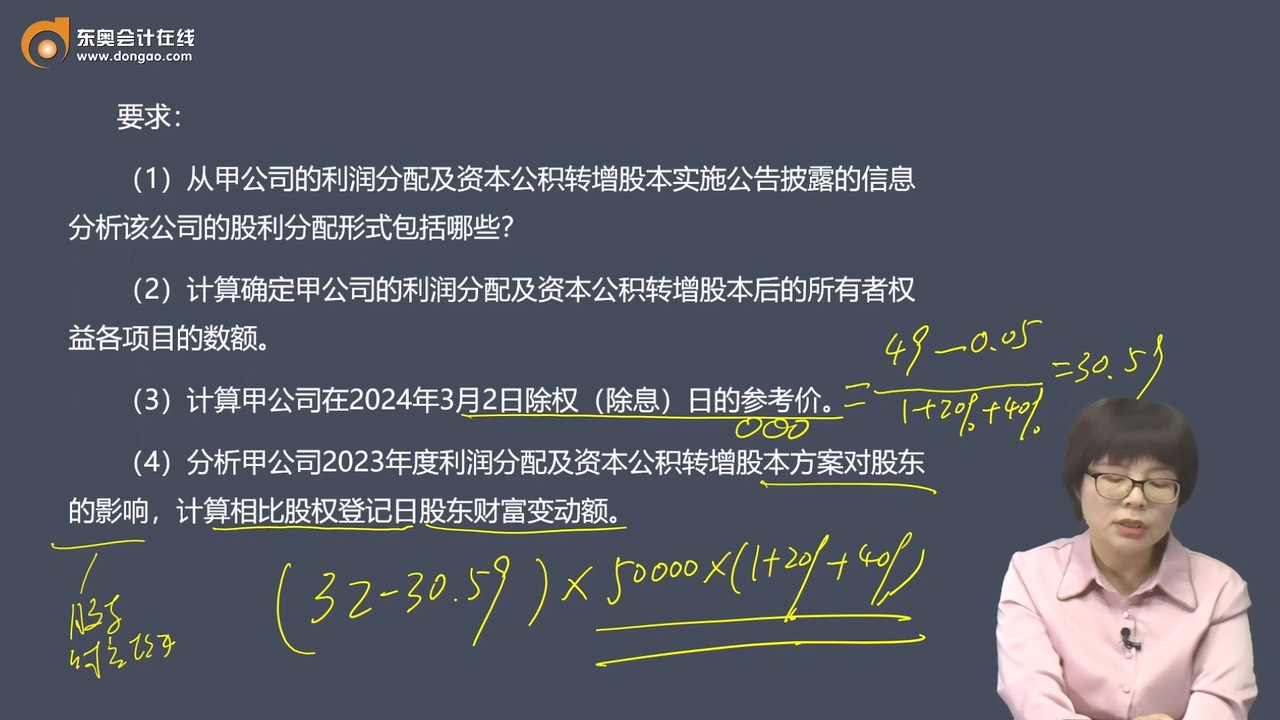

股東財富變動額=50000ⅹ(1+20%+40%)ⅹ(32-30.59)=112800萬元。

王老師

2024-08-18 17:57:06 437人瀏覽

股東財富變動額是指在股權(quán)登記日與除權(quán)(除息)日之間,,由于公司執(zhí)行利潤分配和資本公積轉(zhuǎn)增股本方案,,導(dǎo)致股東所持有的股票價值發(fā)生的變動,。在這個案例中,,甲公司執(zhí)行了送股、派現(xiàn)和轉(zhuǎn)增的方案,,這些都會影響股東財富,。

具體計算時,我們首先確定股東在股權(quán)登記日持有的股票數(shù)量,,然后考慮送股和轉(zhuǎn)增后股票數(shù)量的增加。在這個例子中,,每10股送2股并轉(zhuǎn)增4股,,所以股票數(shù)量變?yōu)樵瓉淼?.6倍(即1+20%+40%)。接著,,我們計算除權(quán)(除息)日的開盤價與除權(quán)參考價的差額,,這反映了市場對公司執(zhí)行利潤分配方案后的股價調(diào)整。最后,,將調(diào)整后的股票數(shù)量與股價差額相乘,就得到了股東財富的變動額,。

簡單來說,股東財富變動額就是股東因公司執(zhí)行利潤分配和資本公積轉(zhuǎn)增股本方案而獲得的股票價值增加額,。在這個例子中,,由于除權(quán)(除息)日的開盤價高于除權(quán)參考價,所以股東財富有所增加,。

相關(guān)答疑

-

2023-07-13

-

2022-08-02

-

2021-09-02

-

2020-09-26

-

2019-08-21

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號