大病醫(yī)療扣除是按人分別計(jì)算限額嗎?

如果家里兩個(gè)人都有大病醫(yī)療支出,,且由一人對(duì)超過(guò)15000的部分扣除,,那面這個(gè)80000扣除限額是兩個(gè)人加起來(lái)最多扣8萬(wàn),還是兩個(gè)人加起來(lái)最多扣16萬(wàn) ,?

,?

問(wèn)題來(lái)源:

2 個(gè)人所得稅

知識(shí)點(diǎn)4:應(yīng)納稅額的計(jì)算

一、居民個(gè)人綜合所得的計(jì)稅方法

(一)基本規(guī)定

綜合所得應(yīng)納稅額=(綜合收入額-60000元-專(zhuān)項(xiàng)扣除-享受的專(zhuān)項(xiàng)附加扣除-享受的其他扣除)×適用稅率-速算扣除數(shù)

綜合收入額 | 工薪100%+勞務(wù)80%+特許權(quán)80%+稿酬56% |

基本費(fèi)用扣除 | 6萬(wàn)元/年 |

專(zhuān)項(xiàng)扣除 | 居民個(gè)人繳納的三險(xiǎn)一金:基本養(yǎng)老保險(xiǎn),、基本醫(yī)療保險(xiǎn),、失業(yè)保險(xiǎn)等社會(huì)保險(xiǎn)費(fèi)和住房公積金等 |

專(zhuān)項(xiàng)附加扣除 | 3歲以下嬰幼兒照護(hù)、子女教育,、繼續(xù)教育,、大病醫(yī)療、住房貸款利息或者住房租金,、贍養(yǎng)老人支出 |

依法確定的其他扣除 | 企業(yè)年金與職業(yè)年金,、商業(yè)健康保險(xiǎn)、稅收遞延型商業(yè)養(yǎng)老保險(xiǎn),、個(gè)人養(yǎng)老金等 |

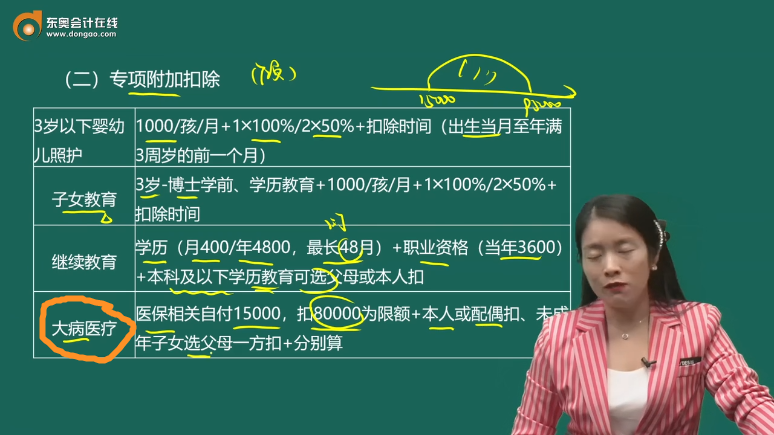

(二)專(zhuān)項(xiàng)附加扣除

3歲以下嬰幼兒照護(hù) | 1000/孩/月+1×100%/2×50%+扣除時(shí)間(出生當(dāng)月至年滿3周歲的前一個(gè)月) |

子女教育 | 3歲-博士學(xué)前,、學(xué)歷教育+1000/孩/月+1×100%/2×50%+扣除時(shí)間 |

繼續(xù)教育 | 學(xué)歷(月400/年4800,,最長(zhǎng)48月)+職業(yè)資格(當(dāng)年3600)+本科及以下學(xué)歷教育可選父母或本人扣 |

大病醫(yī)療 | 醫(yī)保相關(guān)自付15000,扣80000為限額+本人或配偶扣,、未成年子女選父母一方扣+分別算 |

貸款利息 | 本人或配偶首套房+1000/月+一次+婚前房(1×100%/2×50%)+最長(zhǎng)240月 |

住房租金 | 本人或配偶當(dāng)?shù)責(zé)o自有住房+夫妻同城一方扣+1500/1100/800 |

贍養(yǎng)老人 | 老人滿60+與老人數(shù)無(wú)關(guān)+獨(dú)生子2000,,非獨(dú)生共2000(均攤/約定/指定),每人額度不超1000+滿60到贍養(yǎng)義務(wù)結(jié)束年末 |

扣除辦法 | 6項(xiàng)可選預(yù)扣或匯算清繳扣,,1項(xiàng)(大病醫(yī)療)匯算清繳扣+不結(jié)轉(zhuǎn) |

(三)其他扣除

項(xiàng)目 | 具體規(guī)定 |

企業(yè)年金 職業(yè)年金 | 在不超過(guò)本人繳費(fèi)工資計(jì)稅基數(shù)的4%標(biāo)準(zhǔn)內(nèi)的部分,,從應(yīng)納稅所得額中扣除[補(bǔ)充養(yǎng)老保險(xiǎn)] |

商業(yè)健康保險(xiǎn) | (1)個(gè)人自行購(gòu)買(mǎi)的,單位應(yīng)自其提交保單憑證的次月起,,按照不超過(guò)2400元/年(200元/月)的限額扣除 (2)單位統(tǒng)一為員工購(gòu)買(mǎi)的,,應(yīng)分別計(jì)入員工個(gè)人工資薪金,視同個(gè)人購(gòu)買(mǎi),,自購(gòu)買(mǎi)產(chǎn)品的次月起按2400元/年(200元/月)限額扣除 |

個(gè)人養(yǎng)老金 | 見(jiàn)下表(2023年新增) |

個(gè)人養(yǎng)老金

環(huán)節(jié) | 稅務(wù)處理 |

繳費(fèi)環(huán)節(jié) (限額扣除) | 自2022年1月1日起,,個(gè)人向個(gè)人養(yǎng)老金資金賬戶的繳費(fèi),按照12000元/年的限額標(biāo)準(zhǔn),,在綜合所得或經(jīng)營(yíng)所得中據(jù)實(shí)扣除 |

投資環(huán)節(jié) | 計(jì)入個(gè)人養(yǎng)老資金賬戶的投資收益,,暫不征稅 |

領(lǐng)取環(huán)節(jié) | 不并入綜合所得,,單獨(dú)按照3%的稅率計(jì)算繳納個(gè)人所得稅,,其繳納的稅款計(jì)入“工資、新金所得”項(xiàng)目 |

(四)居民個(gè)人預(yù)扣預(yù)繳辦法

項(xiàng)目 | 預(yù)扣預(yù)繳方法 | |

工資薪金 | 計(jì)算方法 | 累計(jì)預(yù)扣法 |

預(yù)扣率 | 同綜合所得稅率表 | |

計(jì)算公式 | 累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-5000元/月×當(dāng)年本單位的任職月份數(shù)-累計(jì)專(zhuān)項(xiàng)扣除-累計(jì)專(zhuān)項(xiàng)附加扣除-累計(jì)依法確定的其他扣除 本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額 | |

項(xiàng)目 | 預(yù)扣率(%) | 預(yù)扣預(yù)繳的應(yīng)納稅所得額 | 應(yīng)預(yù)扣預(yù)繳稅額 |

勞務(wù)報(bào)酬 | 三級(jí)超額累進(jìn)預(yù)扣率 | 每次收入≤4000:收入-800 每次收入>4000:收入×(1-20%) | =預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù) |

特許權(quán)使用費(fèi)所得 | 20% | =預(yù)扣預(yù)繳應(yīng)納稅所得額×20% | |

稿酬所得 | 每次收入≤4000:(收入-800)×70%,; 每次收入>4000:收入×(1-20%)×70% | ||

預(yù)扣預(yù)繳稅款計(jì)算方法的優(yōu)化 | 年度內(nèi)首次參加工作入職當(dāng)月:按5000元/月乘以納稅人當(dāng)年截至本月月份數(shù)計(jì)算 | ||

低收入勞動(dòng)者:自1月份起直接按照全年60000元計(jì)算扣除 | |||

全日制學(xué)生實(shí)習(xí)的勞務(wù)報(bào)酬:可按累計(jì)預(yù)扣法預(yù)扣預(yù)繳稅款 | |||

(五)居民個(gè)人綜合所得匯算清繳的計(jì)算方法

1.匯算應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專(zhuān)項(xiàng)扣除-子女教育等專(zhuān)項(xiàng)附加扣除-依法確定的其他扣除-捐贈(zèng))×適用稅率-速算扣除數(shù)]-已預(yù)繳稅額

2.綜合所得的應(yīng)退或應(yīng)補(bǔ)稅款,,不涉及以前或以后年度,也不涉及分類(lèi)所得,、選擇不并入綜合所得計(jì)算納稅的全年一次性獎(jiǎng)金等所得,。

3.殘疾、孤老人員和烈屬取得綜合所得辦理匯算清繳時(shí),,匯算清繳地與預(yù)扣預(yù)繳地規(guī)定不一致的,,按照孰高值確定減免稅額,。

(六)無(wú)住所個(gè)人工資、薪金所得收入額的計(jì)算

居住時(shí)間 | 納稅人 性質(zhì) | 境內(nèi)所得 | 境外所得 | ||

境內(nèi)支付 | 境外支付 | 境內(nèi)支付 | 境外支付 | ||

1.累計(jì)不超過(guò)90天 | 非居民 | ? | 免稅 | × (高管交) | × |

2.累計(jì)90—183天 | 非居民 | ? | ? | × (高管交) | × |

3.累計(jì)滿183天的年度連續(xù)不滿6年 | 居民 | ? | ? | ? | 免稅 |

4.累計(jì)滿183天的年度連續(xù)滿6年 | 居民 | ? | ? | ? | ? |

說(shuō)明1:公式序號(hào)與上表序號(hào)一一對(duì)應(yīng)。

說(shuō)明2:高管工資薪金收入額計(jì)算根據(jù)前表相應(yīng)調(diào)整即可,。

1.境內(nèi)所得,境內(nèi)支付:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×(當(dāng)月境內(nèi)支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外支付工資薪金總額)×(當(dāng)月工資,、薪金所屬工作期間境內(nèi)工作天數(shù)÷當(dāng)月工資,、薪金所屬工作期間公歷天數(shù))

2.境內(nèi)所得:

當(dāng)月工資、薪金收入額=當(dāng)月境內(nèi)外工資,、薪金總額×(當(dāng)月工資,、薪金所屬工作期間境內(nèi)工作天數(shù)÷當(dāng)月工資、薪金所屬工作期間公歷天數(shù))

3.境外所得境外支付免稅:

當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×[1-(當(dāng)月境外支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外工資薪金總額)×(當(dāng)月工資薪金所屬工作期間境外工作天數(shù)÷當(dāng)月工資薪金所屬工作期間公歷天數(shù))]

4.境內(nèi)外全部所得征稅:當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額

在中國(guó)境內(nèi)居住累計(jì)滿183天的任一年度中有一次離境超過(guò)30天的,,其在中國(guó)境內(nèi)居住累計(jì)滿183天的年度的連續(xù)年限重新起算,。

查看完整問(wèn)題

柴老師

2023-11-11 13:38:49 747人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

大病醫(yī)療是按人分別計(jì)算限額的,比如,,丈夫和妻子都發(fā)生了大病醫(yī)療,,那么丈夫的大病醫(yī)療扣除限額是超過(guò)15000元的部分在80000元內(nèi)限額扣除,妻子的大病醫(yī)療扣除限額也是超過(guò)15000元的部分在80000元內(nèi)限額扣除,。即丈夫和妻子一共是16萬(wàn)的限額,。

每天努力,就會(huì)看到不一樣的自己,,加油,!有幫助(4)

答案有問(wèn)題?

相關(guān)答疑

-

2024-12-09

-

2024-12-03

-

2024-09-06

-

2024-03-18

-

2023-11-15

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)