問(wèn)題來(lái)源:

第一部分 實(shí)體稅種

【知識(shí)點(diǎn)二】征稅范圍

![]() 重點(diǎn)掌握

重點(diǎn)掌握

![]()

20.轉(zhuǎn)讓因同時(shí)實(shí)施股權(quán)分置改革和重大資產(chǎn)重組而首次公開(kāi)發(fā)行股票并上市形成的限售股→金融商品轉(zhuǎn)讓

21.納稅人現(xiàn)場(chǎng)制作食品并直接銷(xiāo)售給消費(fèi)者→餐飲服務(wù)

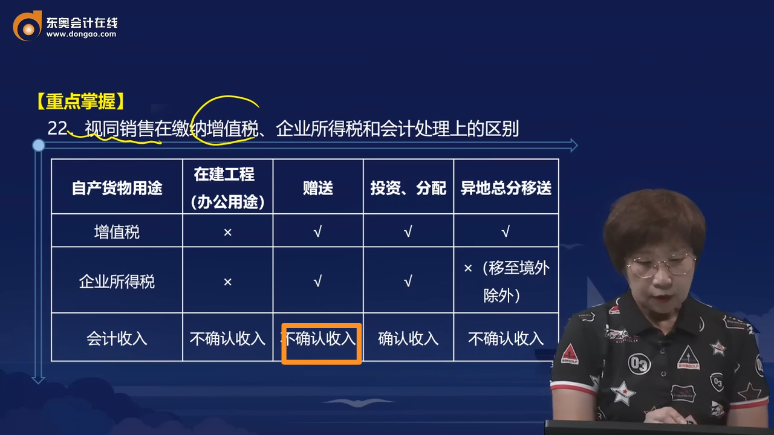

22.視同銷(xiāo)售在繳納增值稅、企業(yè)所得稅和會(huì)計(jì)處理上的區(qū)別

|

自產(chǎn)貨物用途 |

在建工程 (辦公用途) |

贈(zèng)送 |

投資,、分配 |

異地總分移送 |

|

增值稅 |

× |

√ |

√ |

√ |

|

企業(yè)所得稅 |

× |

√ |

√ |

×(移至境外除外) |

|

會(huì)計(jì)收入 |

不確認(rèn)收入 |

不確認(rèn)收入 |

確認(rèn)收入 |

不確認(rèn)收入 |

![]() 手寫(xiě)板

手寫(xiě)板

![]()

徐老師

2022-08-12 16:32:28 3203人瀏覽

這里說(shuō)的是對(duì)外捐贈(zèng),企業(yè)并沒(méi)有實(shí)際收到收入,,所以會(huì)計(jì)上不確認(rèn)收入,。

企業(yè)所得稅上判斷是否確認(rèn)收入是看所有權(quán)是否轉(zhuǎn)移出企業(yè)了,這里捐贈(zèng)出去了所有權(quán)肯定是轉(zhuǎn)移了,,所以企業(yè)所得稅上要確認(rèn)收入,。

增值稅視同銷(xiāo)售是為了保持鏈條的完整,,如果贈(zèng)送不視同銷(xiāo)售的話,,未來(lái)這個(gè)貨物再繼續(xù)流轉(zhuǎn)的話增值稅的鏈條就中斷了。還有一種思路是為了防止企業(yè)之間把正常的經(jīng)營(yíng)業(yè)務(wù)都?xì)w為贈(zèng)送,,如果贈(zèng)送增值稅不視同銷(xiāo)售的話,,那么企業(yè)正常的經(jīng)營(yíng)業(yè)務(wù)都稱(chēng)之為是贈(zèng)送這樣就可以逃避繳納增值稅了,所以就算是為了堵塞漏洞增值稅也是需要視同銷(xiāo)售的,。

相關(guān)答疑

-

2024-07-16

-

2024-03-15

-

2021-08-13

-

2020-09-04

-

2020-08-19

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)