問題來源:

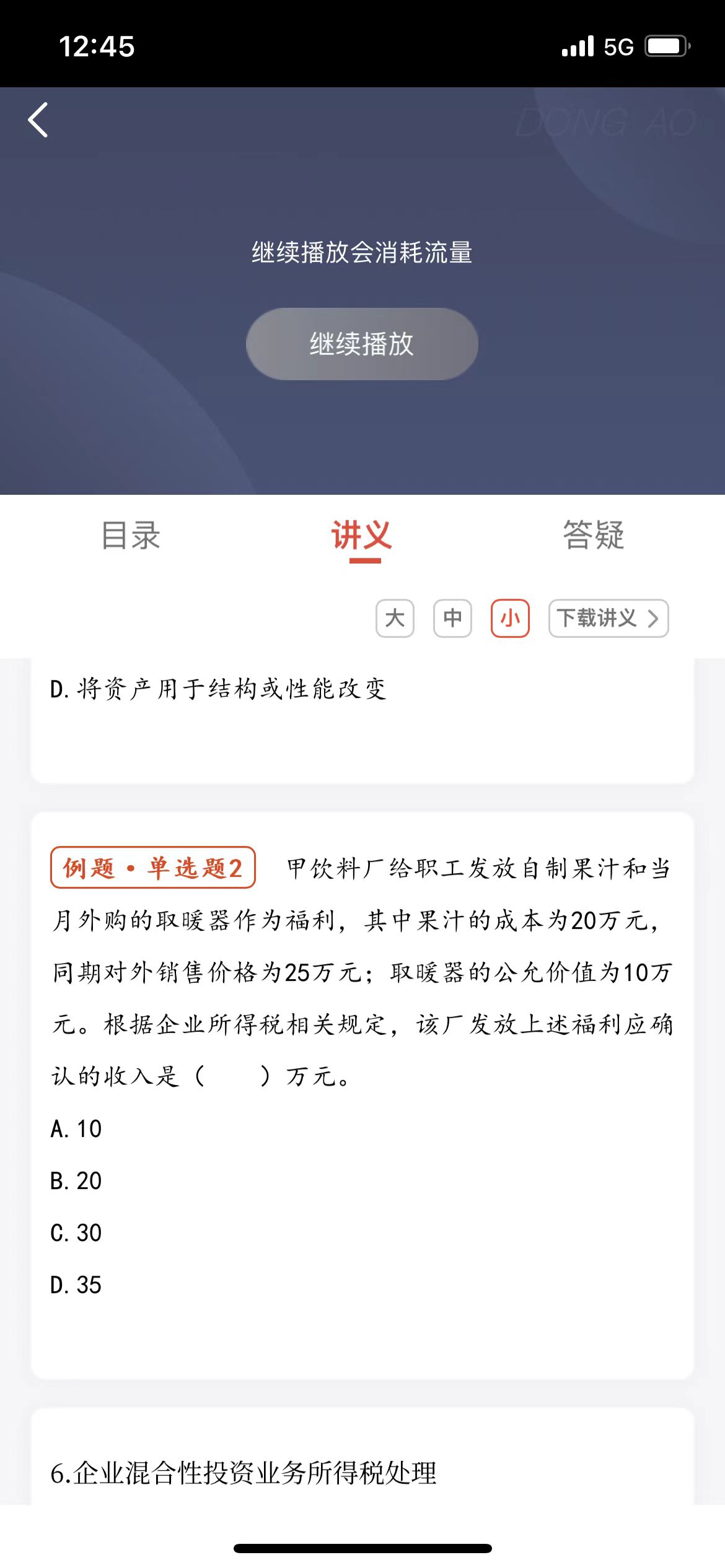

例題·單選題2

A.10

B.20

C.30

D.35

【答案】D

【解析】上述福利應確認的收入=25+10=35(萬元),。

查看完整問題

喬老師

2024-07-16 16:49:05 639人瀏覽

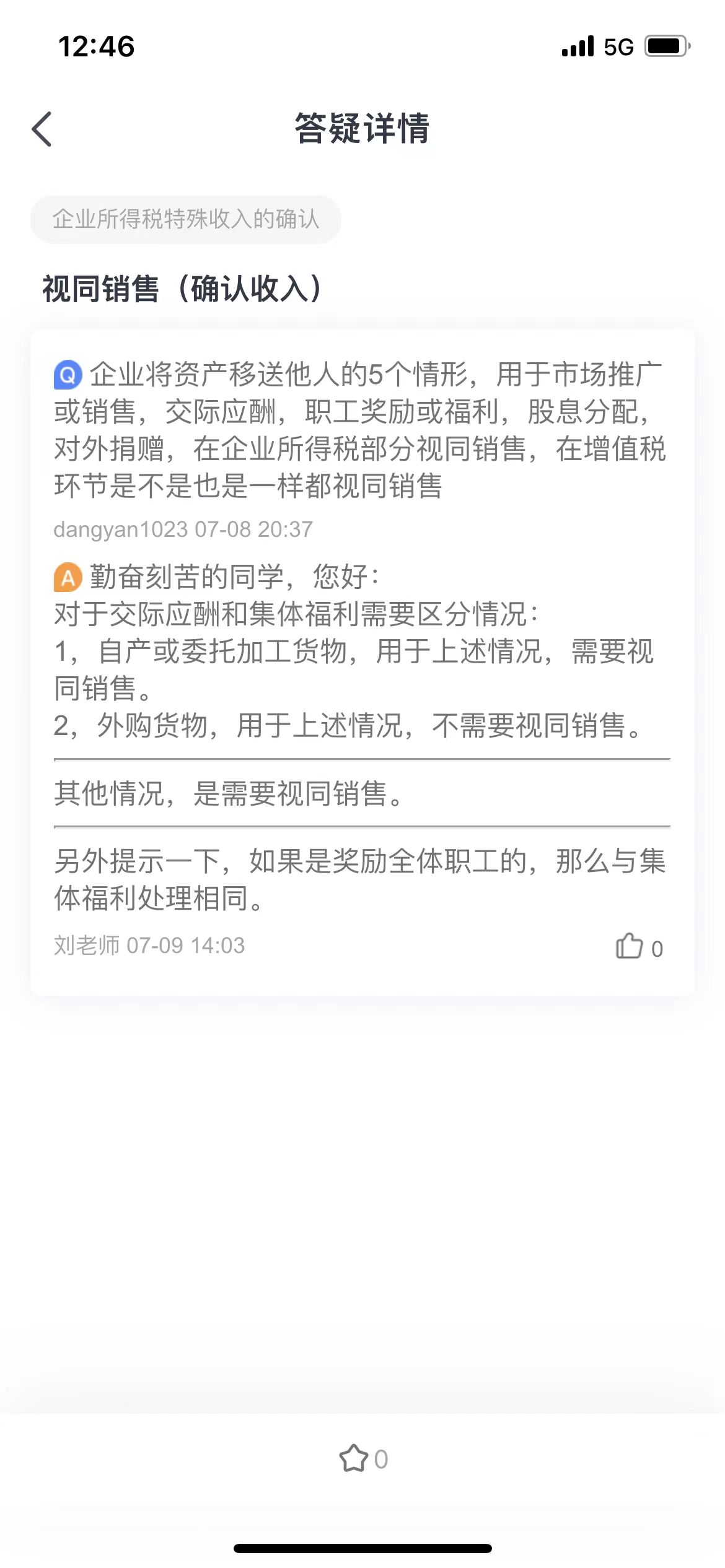

勤奮刻苦的同學,您好:

不同的稅種視同銷售規(guī)定可能是不一樣的哈

對于增值稅——外購貨物用于集體福利,,不視同銷售,,不交增值稅(進項稅也不得抵扣)

但是對于“企業(yè)所得稅”——外購貨物發(fā)給職工,所有權發(fā)生轉移了,,企業(yè)所得稅要視同銷售,,所以確認收入。

給您一個愛的鼓勵,,加油~有幫助(7)

答案有問題,?

相關答疑

-

2024-04-18

-

2023-06-27

-

2021-04-06

-

2020-09-13

-

2020-05-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號