問(wèn)題來(lái)源:

王老師

2024-04-18 15:46:24 2589人瀏覽

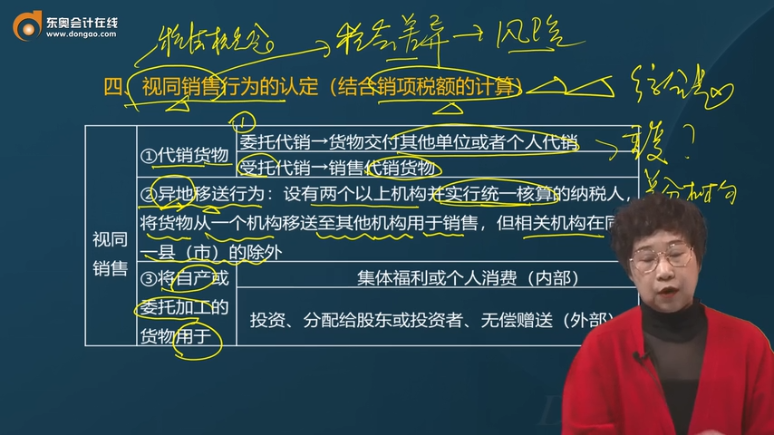

企業(yè)自產(chǎn)的貨物,是指企業(yè)外購(gòu)一些原材料等自己進(jìn)行生產(chǎn)后的產(chǎn)品,,雖然在購(gòu)進(jìn)原材料時(shí)負(fù)擔(dān)過(guò)進(jìn)項(xiàng)稅額,,但是因?yàn)檫@屬于生產(chǎn)出了新的產(chǎn)品,已經(jīng)發(fā)生了增值,,如果用于集體福利,,需要視同銷售的。

而如果是外購(gòu)的貨物,,用于職工食堂,,比如企業(yè)外購(gòu)了一批面包花了200元,負(fù)擔(dān)了增值稅26元,,用于職工食堂,,請(qǐng)注意這里購(gòu)進(jìn)的是面包,對(duì)于面包,,銷售面包的企業(yè)已經(jīng)繳納過(guò)增值稅了,,而企業(yè)用于職工食堂,此時(shí)企業(yè)作為這批面包的最終消費(fèi)者,,沒有必要視同銷售了,,直接規(guī)定進(jìn)項(xiàng)稅額不得抵扣即可。就好像我們消費(fèi)者買了東西,,消耗掉了,,此時(shí)不需要視同銷售,也沒有進(jìn)項(xiàng)稅額抵扣的問(wèn)題,。

所以說(shuō)自產(chǎn)的貨物用于職工食堂之所以要視同銷售,,是因?yàn)樽援a(chǎn)的貨物是企業(yè)新生產(chǎn)出的貨物(實(shí)現(xiàn)了增值),,這個(gè)貨物本身沒有繳納過(guò)增值稅,如果不視同銷售,,國(guó)家的稅款就會(huì)流失,。

而外購(gòu)貨物是原本就已經(jīng)存在的,企業(yè)用于職工食堂,,貨物沒有增值的過(guò)程,,所以企業(yè)自己消耗了,直接進(jìn)項(xiàng)稅額不得抵扣就可以了,,不需要再視同銷售了,。

相關(guān)答疑

-

2024-07-23

-

2024-07-16

-

2021-04-06

-

2020-09-13

-

2020-09-13

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)