老師,,關(guān)于其他酒類(白酒)包裝物押金問題

老師,,白酒包裝物押金在收取時提前一次性繳納增值稅及消費稅,如果包裝物押金未逾期,,在退還押金時,,提前繳納的稅費應(yīng)該如何處理

問題來源:

【例題1】某酒廠為增值稅一般納稅人,,2022年3月向小規(guī)模納稅人銷售白酒,,開具的普通發(fā)票上注明金額92 800元;同時收取單獨核算的包裝物押金2 000元,,計算此業(yè)務(wù)酒廠當(dāng)月應(yīng)確認(rèn)的銷項稅額,。

【答案】銷項稅額=(92 800+2 000)÷(1+13%)×13%=10 906.19(元)。

孔老師

2022-10-05 20:21:07 4424人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

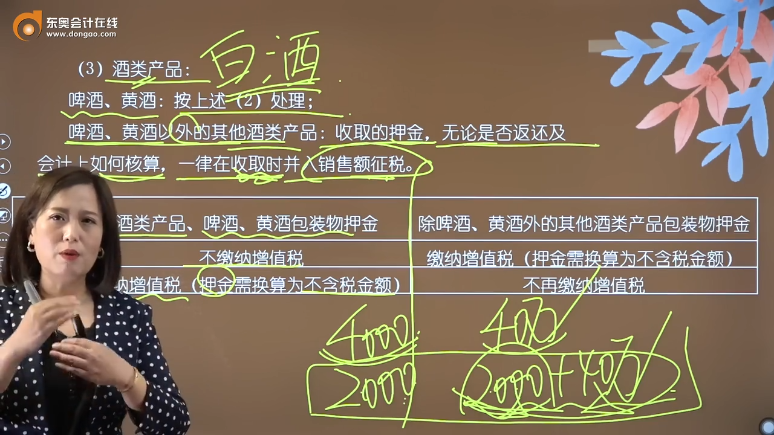

白酒包裝物押金收到時并入銷售額計算繳納增值稅,、消費稅,逾期未退時不再重復(fù)計稅了,。也就是說之前計算繳納過增值稅,、消費稅了,后續(xù)不再繳納,。退還押金時,,原繳納的稅費也不作退稅處理。

實際上一般實務(wù)中不存在退還的情況,,從我們生活經(jīng)驗來看,,對于啤酒、黃酒,,一般我們購買是可以退瓶的,,那么這個瓶子可以作為包裝物押金來核算,而其他的酒類,,比如白酒,,沒有退瓶的,如果大街上有那種走街串巷喊收白酒瓶子的,,那也一定是回收搞假酒的,。所以除啤酒、黃酒外,,其他酒類也就不存在包裝物押金的真實情況,。

那么所謂名義上的包裝物押金,不論會計上如何核算,,也不論是否返還,,一律在收取時價稅分離計入銷售額。將包裝物押金納入銷售額,,為防止企業(yè)分解收入,,少交稅款,,如果押金不計入銷售額,那么賣白酒的廠家就可以降低銷售額,,提高包裝物押金,,此時就會降低計算出來的稅款,以此避稅,。國家為避免這種情況,,所以白酒等其他酒的包裝物押金收取時就要并入銷售額中計稅。

您再理解一下,,希望可以幫助到您,,如果您還有疑問,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān),!

每天努力,,就會看到不一樣的自己,加油,!

相關(guān)答疑

-

2024-03-01

-

2023-08-10

-

2023-04-29

-

2022-04-19

-

2020-09-20

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號