積極經(jīng)營所得是什么,?

問題來源:

(三)受控外國企業(yè)(CFC)

受控外國企業(yè)是指由居民企業(yè),,或者由居民企業(yè)和居民個(gè)人(以下統(tǒng)稱“中國居民股東”,,包括中國居民企業(yè)股東和中國居民個(gè)人股東)控制的設(shè)立在實(shí)際稅負(fù)低于所得稅法規(guī)定稅率(25%)水平50%的國家(地區(qū)),并非出于合理經(jīng)營需要對(duì)利潤不作分配或減少分配的外國企業(yè),。

1.“受控”的標(biāo)準(zhǔn)

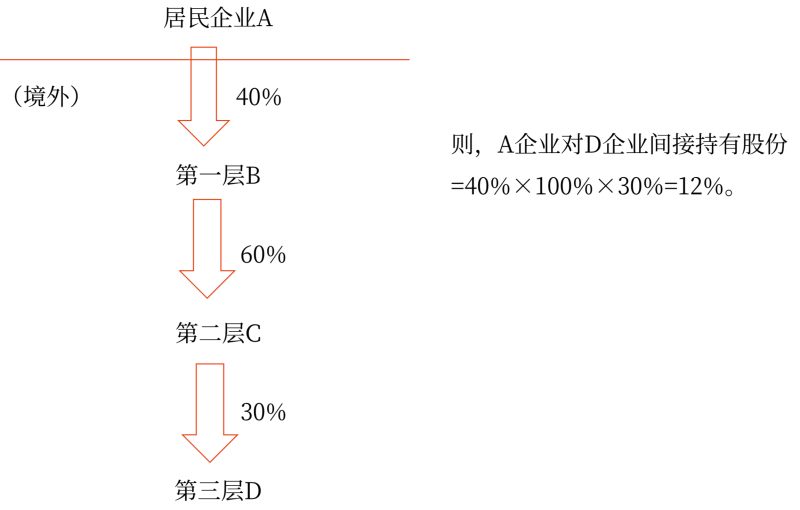

所稱控制是指在股份,、資金、經(jīng)營,、購銷等方面構(gòu)成實(shí)質(zhì)控制,。其中,股份控制是指由中國居民股東在納稅年度任何一天單層直接或多層間接單一持有外國企業(yè)10%以上有表決權(quán)股份,,且共同持有該外國企業(yè)50%以上股份,。

中國居民股東多層間接持有股份按各層持股比例相乘計(jì)算,中間層持有股份超過50%的,,按100%計(jì)算,。

2.對(duì)受控外國企業(yè)的管理

視同受控外國企業(yè)股息分配,其利潤中應(yīng)歸屬于中國居民企業(yè)股東的部分,,應(yīng)當(dāng)計(jì)入該居民企業(yè)的當(dāng)期收入,。

受控外國企業(yè)設(shè)立在稅負(fù)很低的國家,且非合理原因不分配或少分配利潤,,則視同股息分配,。

3.例外條款

中國居民企業(yè)股東能夠提供資料證明其控制的外國企業(yè)滿足以下條件之一的,可免于將外國企業(yè)不作分配或減少分配的利潤視同股息分配額,,計(jì)入中國居民企業(yè)股東的當(dāng)期所得:

(1)設(shè)立在國家稅務(wù)總局指定的非低稅率國家(地區(qū)),;

(2)主要取得積極經(jīng)營活動(dòng)所得;

(3)年度利潤總額低于500萬元人民幣,。

(四)資本弱化

《企業(yè)所得稅法》規(guī)定,,企業(yè)從其關(guān)聯(lián)方接受的債權(quán)性投資與權(quán)益性投資的比例超過規(guī)定標(biāo)準(zhǔn)而發(fā)生的利息支出,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,。

1.《企業(yè)所得稅法》所稱不得在計(jì)算應(yīng)納稅所得額時(shí)扣除的利息支出應(yīng)按以下公式計(jì)算:

不得扣除利息支出=年度實(shí)際支付的全部關(guān)聯(lián)方利息×(1-標(biāo)準(zhǔn)比例/關(guān)聯(lián)債資比例)

2.關(guān)聯(lián)債資比例的具體計(jì)算方法如下:

關(guān)聯(lián)債資比例=年度各月平均關(guān)聯(lián)債權(quán)投資之和/年度各月平均權(quán)益投資之和

其中:各月平均關(guān)聯(lián)債權(quán)投資=(關(guān)聯(lián)債權(quán)投資月初賬面余額+月末賬面余額)/2

各月平均權(quán)益投資=(權(quán)益投資月初賬面余額+月末賬面余額)/2

3.權(quán)益投資不僅指實(shí)收資本,,應(yīng)包括企業(yè)資產(chǎn)負(fù)債表所列示的所有者權(quán)益金額。如果所有者權(quán)益小于實(shí)收資本(股本)與資本公積之和,,則權(quán)益投資為實(shí)收資本(股本)與資本公積之和,;如果實(shí)收資本(股本)與資本公積之和小于實(shí)收資本(股本)金額,,則權(quán)益投資為實(shí)收資本(股本)金額。

查看完整問題

馬老師

2024-01-17 13:59:31 1087人瀏覽

尊敬的學(xué)員,,您好:

積極所得,,主要表現(xiàn)為來我國設(shè)立機(jī)構(gòu)、場(chǎng)所從事經(jīng)營活動(dòng)而取得的所得,,具體包括承包工程作業(yè)所得和提供勞務(wù)所得,。

消極所得,主要表現(xiàn)為在我國境內(nèi)未設(shè)立機(jī)構(gòu),、場(chǎng)所,,但有來源于我國境內(nèi)的所得,具體包括股息,、紅利,、利息,、租金,、特許權(quán)使用費(fèi)所得、轉(zhuǎn)讓財(cái)產(chǎn)所得或其他所得,。

希望可以幫助到您O(∩_∩)O~有幫助(1)

答案有問題,?

相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

2023-12-02

-

2022-08-02

-

2020-07-11

您可能感興趣的CPA試題

- 單選題 從字面上看,,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,,不包括企業(yè)終點(diǎn)本身,;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( ),。

- 單選題 下列選項(xiàng)中,,關(guān)于公司目標(biāo)的表述正確的是( ),。

- 單選題 美國西南航空公司以擁有“家庭式愉快,節(jié)儉而投入”的企業(yè)文化著稱,。從公司使命角度來看,,屬于( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)