不征稅收入和免稅收入的成本能否稅前扣除,?

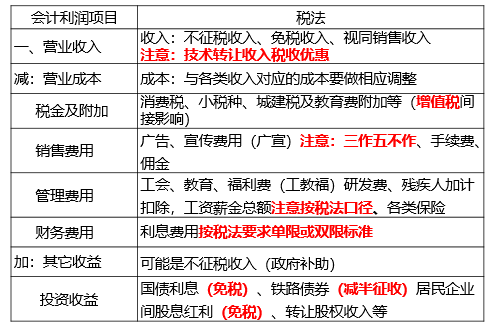

營(yíng)業(yè)成本:與各類(lèi)收入對(duì)應(yīng)的成本要做相應(yīng)調(diào)整

那么不征稅收入和免稅收入對(duì)應(yīng)的成本在稅法口徑都不能扣除嗎,?

問(wèn)題來(lái)源:

總結(jié):如何有應(yīng)對(duì)“稅三多”式計(jì)算,、綜合題

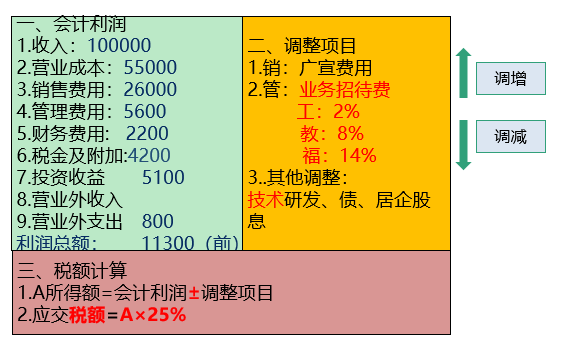

【總結(jié)】稅會(huì)聯(lián)系與差異圖

小臧老師

2020-09-10 17:09:40 3776人瀏覽

不是的;

(1)免稅收入的成本可以扣除,。

免稅收入實(shí)際上原本屬于應(yīng)稅收入,,只不過(guò)是國(guó)家在一定時(shí)期內(nèi)給予了減免,屬于一種稅收優(yōu)惠政策,,根據(jù)需要國(guó)家隨時(shí)可能恢復(fù)征稅,。既然免稅收入屬于應(yīng)稅范圍,那么與之對(duì)應(yīng)的成本費(fèi)用也應(yīng)參與所得稅的計(jì)算,,可以稅前扣除,。換一個(gè)角度考慮,如果不允許免稅收入對(duì)應(yīng)的費(fèi)用稅前扣除,,那么,,免稅收入就沒(méi)有意義了,所以從這一點(diǎn)考慮,,免稅收入對(duì)應(yīng)的成本費(fèi)用是可以稅前扣除的,。

(2)不征稅收入的成本不能扣除。

企業(yè)所得稅的稅前扣除要遵循配比原則,,即收入和成本費(fèi)用是配比的,。不征稅收入不屬于企業(yè)所得稅的征稅范圍,所以相應(yīng)的成本費(fèi)用也不能在計(jì)算企業(yè)所得稅時(shí)稅前扣除,。不征稅收入用于支出所形成的財(cái)產(chǎn),,不得計(jì)算對(duì)應(yīng)的折舊,、攤銷(xiāo)扣除。

這是因?yàn)椴徽鞫愂杖脶槍?duì)的主要是財(cái)政撥款,、行政事業(yè)性收費(fèi)和政府性基金,,以及由國(guó)務(wù)院財(cái)政、稅務(wù)主管部門(mén)規(guī)定專(zhuān)項(xiàng)用途并經(jīng)國(guó)務(wù)院批準(zhǔn)的財(cái)政性資金,。對(duì)于不征稅收入,,因取得這些收入的組織或者機(jī)構(gòu)一般是承擔(dān)行政性職能或者從事公共事務(wù)的,不以營(yíng)利活動(dòng)為目的,,財(cái)政撥款,、行政事業(yè)性收費(fèi)和政府基金一般不作為應(yīng)稅收入,且按照公共財(cái)政管理的要求,,財(cái)政撥款,、行政事業(yè)性收費(fèi)、政府性基金一般通過(guò)財(cái)政的收支兩條線管理,、封閉運(yùn)行,,對(duì)其征稅沒(méi)有實(shí)際意義。既然不征稅收入被排除在征稅范圍之外,,根據(jù)相關(guān)性原則,,其相關(guān)支出也不應(yīng)納入支出范圍。所以企業(yè)的不征稅收入用于支出所形成的費(fèi)用或者財(cái)產(chǎn),,不得扣除或者計(jì)算對(duì)應(yīng)的折舊,、攤銷(xiāo)扣除,以確保國(guó)家稅收利益,。

您了解下

相關(guān)答疑

-

2024-09-19

-

2024-08-23

-

2024-08-23

-

2022-05-27

-

2019-09-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)