購進農(nóng)產(chǎn)品是否免稅,?詳解增值稅處理辦法

購進農(nóng)產(chǎn)品不是免稅的嗎,?那么買價里面應(yīng)該沒有增值稅,這里為什么又要價稅分離 ,?

,?

問題來源:

第四節(jié) 一般計稅方法應(yīng)納稅額的計算

【考點2】進項稅額的確認和計算(★★★)

(一)準予從銷項稅額中抵扣的進項稅額

4.納稅人購進農(nóng)產(chǎn)品的進項稅額抵扣。

(2)核定抵扣

①適用范圍

自2012年7月1日起,,以購進農(nóng)產(chǎn)品為原料生產(chǎn)銷售液體乳及乳制品,、酒及酒精、植物油的增值稅一般納稅人,,納入農(nóng)產(chǎn)品增值稅進項稅額核定扣除試點范圍,,其購進農(nóng)產(chǎn)品無論是否用于生產(chǎn)上述產(chǎn)品,增值稅進項稅額均按照《農(nóng)產(chǎn)品增值稅進項稅額核定扣除試點實施辦法》(財稅〔2012〕38號)的規(guī)定抵扣,。

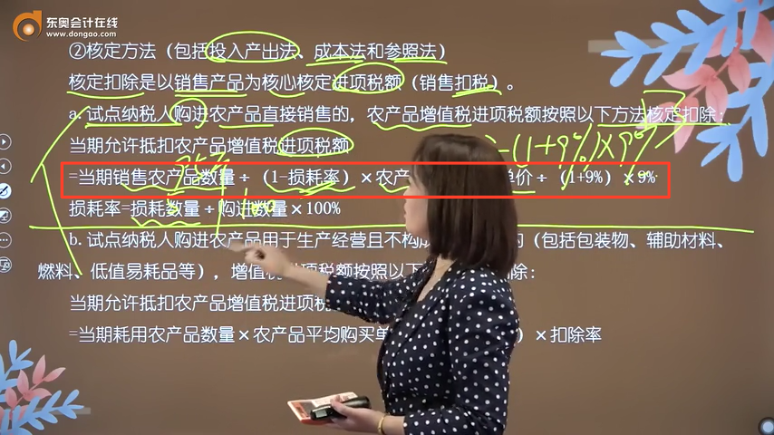

②核定方法(包括投入產(chǎn)出法,、成本法和參照法)

核定扣除是以銷售產(chǎn)品為核心核定進項稅額(銷售扣稅)。

a.試點納稅人購進農(nóng)產(chǎn)品直接銷售的,,農(nóng)產(chǎn)品增值稅進項稅額按照以下方法核定扣除:

當期允許抵扣農(nóng)產(chǎn)品增值稅進項稅額

=當期銷售農(nóng)產(chǎn)品數(shù)量÷(1-損耗率)×農(nóng)產(chǎn)品平均購買單價÷(1+9%)×9%

損耗率=損耗數(shù)量÷購進數(shù)量×100%

b.試點納稅人購進農(nóng)產(chǎn)品用于生產(chǎn)經(jīng)營且不構(gòu)成貨物實體的(包括包裝物,、輔助材料、燃料,、低值易耗品等),,增值稅進項稅額按照以下方法核定扣除:

當期允許抵扣農(nóng)產(chǎn)品增值稅進項稅額

=當期耗用農(nóng)產(chǎn)品數(shù)量×農(nóng)產(chǎn)品平均購買單價÷(1+扣除率)×扣除率

5.納稅人支付的道路、橋,、閘通行費,,按照以下規(guī)定抵扣進項稅額:

①納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發(fā)票上注明的增值稅額抵扣進項稅額,。

②納稅人支付的橋,、閘通行費,暫憑取得的通行費發(fā)票計算抵扣進項稅額,。

進項稅額=橋,、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

6.按照規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn),、不動產(chǎn),,發(fā)生用途改變,,用于允許抵扣進項稅額的應(yīng)稅項目,可在用途改變的次月按照下列公式計算可以抵扣的進項稅額:

可以抵扣的進項稅額=固定資產(chǎn),、無形資產(chǎn),、不動產(chǎn)凈值÷(1+適用稅率)×適用稅率

上述可以抵扣的進項稅額應(yīng)取得合法有效的增值稅扣稅憑證。

馮老師

2022-10-27 03:56:28 1424人瀏覽

是的,,如果是購進農(nóng)業(yè)生產(chǎn)者自產(chǎn)的農(nóng)產(chǎn)品是免稅的。

核定扣除增值稅進項稅額,,試點納稅人購進農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進口增值稅專用繳款書,,按照注明的金額及增值稅額一并計入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,,按照注明的買價直接計入成本,。

也就是說,核定扣除辦法下,,所謂的成本,、購買單價等都是含增值稅的,所以需要除以(1+扣除率),,作價稅分離處理,。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油,!相關(guān)答疑

-

2023-11-24

-

2023-07-13

-

2022-08-19

-

2021-08-03

-

2021-06-22

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號