中藥生產(chǎn)企業(yè)屬于哪個(gè)行業(yè),?加計(jì)扣除比例是多少,?

為什么研發(fā)費(fèi)用扣除是100%扣除,,題目中沒有指出是制造業(yè)企業(yè)和科技型中小企業(yè),,怎么判斷出來的?

問題來源:

位于縣城的中藥生產(chǎn)企業(yè)甲為上市公司,,是增值稅一般納稅人,。2022年甲企業(yè)實(shí)現(xiàn)營業(yè)收入86000萬元,,投資收益4000萬元,,發(fā)生營業(yè)成本43000萬元,稅金及附加2200萬元,,管理費(fèi)用4600萬元,,銷售費(fèi)用28000萬元,,財(cái)務(wù)費(fèi)用1200萬元,營業(yè)外支出800萬元,。甲企業(yè)自行計(jì)算當(dāng)年實(shí)現(xiàn)利潤10200萬元,。

2023年2月甲企業(yè)進(jìn)行2022年所得稅匯算清繳時(shí)聘請(qǐng)了某會(huì)計(jì)師事務(wù)所進(jìn)行審核,發(fā)現(xiàn)如下事項(xiàng):

(1)6月將一批自產(chǎn)藥品分配給股東,,該藥品的成本為300萬元,,市場不含稅銷售價(jià)格為450萬元,企業(yè)未作任何賬務(wù)處理,。

(2)11月份采用預(yù)收款方式銷售藥品,該藥品成本1000萬元,,市場不含稅銷售價(jià)格1300萬元,;協(xié)議約定的發(fā)貨時(shí)間為2023年1月,截至2022年底未發(fā)貨,。甲企業(yè)收到預(yù)收款即確認(rèn)銷售收入并結(jié)轉(zhuǎn)成本,,未開具增值稅發(fā)票,增值稅未繳納,。

(3)持有乙公司10%股權(quán),,11月底全部轉(zhuǎn)讓,轉(zhuǎn)讓收入2000萬元,,該股權(quán)取得成本為1200萬元,,截至11月底乙公司賬面累計(jì)未分配利潤300萬元,甲企業(yè)以770萬元計(jì)入投資收益,。

(4)1月初對(duì)120名高管授予股票期權(quán),,約定2023年年末業(yè)績?cè)鲩L達(dá)到20%后每人可以8.5元/股價(jià)格購買2000股公司股票,授予日股票公允價(jià)格為17.5元/股,,12月31日甲企業(yè)按照企業(yè)會(huì)計(jì)準(zhǔn)則進(jìn)行如下會(huì)計(jì)處理:

借:管理費(fèi)用 1080000

貸:資本公積—其他資本公積 1080000

(5)成本費(fèi)用中含實(shí)際發(fā)放職工工資15000萬元,,按照合同約定直接給接受派遣的生產(chǎn)車間員工工資800萬元。

(6)成本費(fèi)用中含發(fā)生職工福利費(fèi)1000萬元,、職工教育經(jīng)費(fèi)1280萬元,;撥繳工會(huì)經(jīng)費(fèi)320萬元,已經(jīng)取得相關(guān)收據(jù),。

(7)自行研發(fā)產(chǎn)生費(fèi)用1800萬元,,受關(guān)聯(lián)方委托進(jìn)行研發(fā),收取研發(fā)費(fèi)用1000萬元,。

(8)發(fā)生廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)25000萬元,,業(yè)務(wù)招待費(fèi)500萬元。

(其他相關(guān)資料:2022年各月月末“應(yīng)交稅費(fèi)—應(yīng)交增值稅”科目均無借方余額,;除非特別說明,,各扣除項(xiàng)目均已取得有效憑證)

要求:根據(jù)上述資料,,按照下列順序計(jì)算回答問題,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

2023年2月甲企業(yè)進(jìn)行2022年所得稅匯算清繳時(shí)聘請(qǐng)了某會(huì)計(jì)師事務(wù)所進(jìn)行審核,發(fā)現(xiàn)如下事項(xiàng):

(1)6月將一批自產(chǎn)藥品分配給股東,,該藥品的成本為300萬元,,市場不含稅銷售價(jià)格為450萬元,企業(yè)未作任何賬務(wù)處理,。

(2)11月份采用預(yù)收款方式銷售藥品,該藥品成本1000萬元,,市場不含稅銷售價(jià)格1300萬元,;協(xié)議約定的發(fā)貨時(shí)間為2023年1月,截至2022年底未發(fā)貨,。甲企業(yè)收到預(yù)收款即確認(rèn)銷售收入并結(jié)轉(zhuǎn)成本,,未開具增值稅發(fā)票,增值稅未繳納,。

(3)持有乙公司10%股權(quán),,11月底全部轉(zhuǎn)讓,轉(zhuǎn)讓收入2000萬元,,該股權(quán)取得成本為1200萬元,,截至11月底乙公司賬面累計(jì)未分配利潤300萬元,甲企業(yè)以770萬元計(jì)入投資收益,。

(4)1月初對(duì)120名高管授予股票期權(quán),,約定2023年年末業(yè)績?cè)鲩L達(dá)到20%后每人可以8.5元/股價(jià)格購買2000股公司股票,授予日股票公允價(jià)格為17.5元/股,,12月31日甲企業(yè)按照企業(yè)會(huì)計(jì)準(zhǔn)則進(jìn)行如下會(huì)計(jì)處理:

借:管理費(fèi)用 1080000

貸:資本公積—其他資本公積 1080000

(5)成本費(fèi)用中含實(shí)際發(fā)放職工工資15000萬元,,按照合同約定直接給接受派遣的生產(chǎn)車間員工工資800萬元。

(6)成本費(fèi)用中含發(fā)生職工福利費(fèi)1000萬元,、職工教育經(jīng)費(fèi)1280萬元,;撥繳工會(huì)經(jīng)費(fèi)320萬元,已經(jīng)取得相關(guān)收據(jù),。

(7)自行研發(fā)產(chǎn)生費(fèi)用1800萬元,,受關(guān)聯(lián)方委托進(jìn)行研發(fā),收取研發(fā)費(fèi)用1000萬元,。

(8)發(fā)生廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)25000萬元,,業(yè)務(wù)招待費(fèi)500萬元。

(其他相關(guān)資料:2022年各月月末“應(yīng)交稅費(fèi)—應(yīng)交增值稅”科目均無借方余額,;除非特別說明,,各扣除項(xiàng)目均已取得有效憑證)

要求:根據(jù)上述資料,,按照下列順序計(jì)算回答問題,如有計(jì)算需計(jì)算出合計(jì)數(shù),。

(1)計(jì)算業(yè)務(wù)(1)應(yīng)繳納的增值稅額,、城市維護(hù)建設(shè)稅額、教育費(fèi)附加及地方教育附加,。

應(yīng)繳納的增值稅=450×13%=58.5(萬元)

應(yīng)繳納的城建稅,、教育費(fèi)附加和地方教育附加=58.5×(5%+3%+2%)=5.85(萬元)

應(yīng)繳納的增值稅、城建稅,、教育費(fèi)附加和地方教育附加合計(jì)=58.5+5.85=64.35(萬元),。

應(yīng)繳納的城建稅,、教育費(fèi)附加和地方教育附加=58.5×(5%+3%+2%)=5.85(萬元)

應(yīng)繳納的增值稅、城建稅,、教育費(fèi)附加和地方教育附加合計(jì)=58.5+5.85=64.35(萬元),。

(2)計(jì)算業(yè)務(wù)(1)應(yīng)調(diào)整的會(huì)計(jì)利潤。

業(yè)務(wù)(1)應(yīng)確認(rèn)收入450萬元,,結(jié)轉(zhuǎn)成本300萬元,。繳納的城建稅、教育費(fèi)附加和地方教育附加5.85萬元,,準(zhǔn)予在計(jì)算會(huì)計(jì)利潤時(shí)扣除,。

業(yè)務(wù)(1)應(yīng)調(diào)增的會(huì)計(jì)利潤=450-300-5.85=144.15(萬元)。

業(yè)務(wù)(1)應(yīng)調(diào)增的會(huì)計(jì)利潤=450-300-5.85=144.15(萬元)。

(3)業(yè)務(wù)(2)處理是否正確,,如錯(cuò)誤,,計(jì)算應(yīng)調(diào)整的會(huì)計(jì)利潤。

業(yè)務(wù)(2)處理不正確,,2022年藥品未發(fā)出,,不應(yīng)確認(rèn)收入,不應(yīng)結(jié)轉(zhuǎn)成本,。

業(yè)務(wù)(2)應(yīng)調(diào)減的會(huì)計(jì)利潤=1300-1000=300(萬元),。

業(yè)務(wù)(2)應(yīng)調(diào)減的會(huì)計(jì)利潤=1300-1000=300(萬元),。

(4)業(yè)務(wù)(3)處理是否正確,如錯(cuò)誤,,計(jì)算應(yīng)調(diào)整的會(huì)計(jì)利潤,。

業(yè)務(wù)(3)處理不正確,股權(quán)轉(zhuǎn)讓不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項(xiàng)股權(quán)所可能分配的金額,??忌⒁獗嫖龉蓹?quán)轉(zhuǎn)讓與撤資不同的稅務(wù)處理規(guī)定。

業(yè)務(wù)(3)應(yīng)調(diào)增會(huì)計(jì)利潤=2000-1200-770=30(萬元),。

業(yè)務(wù)(3)應(yīng)調(diào)增會(huì)計(jì)利潤=2000-1200-770=30(萬元),。

(5)業(yè)務(wù)(4)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額,。

業(yè)務(wù)(4)應(yīng)調(diào)增企業(yè)所得稅應(yīng)納稅所得額1080000元(108萬元)。

上市公司在等待期內(nèi)會(huì)計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用,,不得在對(duì)應(yīng)年度計(jì)算繳納企業(yè)所得稅時(shí)扣除,。

上市公司在等待期內(nèi)會(huì)計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用,,不得在對(duì)應(yīng)年度計(jì)算繳納企業(yè)所得稅時(shí)扣除,。

(6)支付給勞務(wù)派遣人員的工資能否計(jì)入企業(yè)的工資薪金總額基數(shù),請(qǐng)說明原因,。

支付給勞務(wù)派遣人員的工資可以計(jì)入企業(yè)的工資薪金總額基數(shù),。

理由:企業(yè)接受外部勞務(wù)派遣用工所實(shí)際發(fā)生的費(fèi)用,,應(yīng)分兩種情況按規(guī)定在稅前扣除:按照協(xié)議(合同)約定直接支付給勞務(wù)派遣公司的費(fèi)用,應(yīng)作為勞務(wù)費(fèi)支出,;直接支付給員工個(gè)人的費(fèi)用,,應(yīng)作為工資薪金支出和職工福利費(fèi)支出。其中屬于工資薪金支出的費(fèi)用,,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),,作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。

理由:企業(yè)接受外部勞務(wù)派遣用工所實(shí)際發(fā)生的費(fèi)用,,應(yīng)分兩種情況按規(guī)定在稅前扣除:按照協(xié)議(合同)約定直接支付給勞務(wù)派遣公司的費(fèi)用,應(yīng)作為勞務(wù)費(fèi)支出,;直接支付給員工個(gè)人的費(fèi)用,,應(yīng)作為工資薪金支出和職工福利費(fèi)支出。其中屬于工資薪金支出的費(fèi)用,,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),,作為計(jì)算其他各項(xiàng)相關(guān)費(fèi)用扣除的依據(jù)。

(7)計(jì)算職工福利費(fèi),、職工教育經(jīng)費(fèi),、工會(huì)經(jīng)費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

職工福利費(fèi)扣除限額=(15000+800)×14%=2212(萬元),,扣除限額大于實(shí)際發(fā)生額,,無須納稅調(diào)整。

職工教育經(jīng)費(fèi)扣除限額=(15000+800)×8%=1264(萬元),,扣除限額小于實(shí)際發(fā)生額,應(yīng)納稅調(diào)增=1280-1264=16(萬元)

工會(huì)經(jīng)費(fèi)扣除限額=(15000+800)×2%=316(萬元),,扣除限額小于實(shí)際發(fā)生額,,應(yīng)納稅調(diào)增=320-316=4(萬元)

職工福利費(fèi)、職工教育經(jīng)費(fèi),、工會(huì)經(jīng)費(fèi)合計(jì)應(yīng)調(diào)增企業(yè)所得稅應(yīng)納稅所得額=16+4=20(萬元),。

職工教育經(jīng)費(fèi)扣除限額=(15000+800)×8%=1264(萬元),,扣除限額小于實(shí)際發(fā)生額,應(yīng)納稅調(diào)增=1280-1264=16(萬元)

工會(huì)經(jīng)費(fèi)扣除限額=(15000+800)×2%=316(萬元),,扣除限額小于實(shí)際發(fā)生額,,應(yīng)納稅調(diào)增=320-316=4(萬元)

職工福利費(fèi)、職工教育經(jīng)費(fèi),、工會(huì)經(jīng)費(fèi)合計(jì)應(yīng)調(diào)增企業(yè)所得稅應(yīng)納稅所得額=16+4=20(萬元),。

(8)回答收取受托研發(fā)的研發(fā)費(fèi)用能否稅前扣除,并計(jì)算研發(fā)費(fèi)用應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額,。

收取受托研發(fā)費(fèi)用,,對(duì)于受托方而言是“收入”,不涉及在稅前扣除的問題,。對(duì)于委托方,,支付委托研發(fā)費(fèi)用,在稅前據(jù)實(shí)扣除的基礎(chǔ)上還可以享受加計(jì)扣除,。

企業(yè)自行研發(fā)發(fā)生的研發(fā)費(fèi)用應(yīng)加計(jì)扣除(納稅調(diào)減)=1800×100%=1800(萬元),。

企業(yè)自行研發(fā)發(fā)生的研發(fā)費(fèi)用應(yīng)加計(jì)扣除(納稅調(diào)減)=1800×100%=1800(萬元),。

(9)計(jì)算廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除限額=(86000+450-1300)×30%=25545(萬元),??鄢揞~大于實(shí)際發(fā)生額,無須調(diào)整應(yīng)納稅所得額,。

(10)計(jì)算業(yè)務(wù)招待費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額,。

扣除限額1=500×60%=300(萬元)<扣除限額2=(86000+450-1300)×0.5%=425.75(萬元),稅前可以扣除300萬元,。

業(yè)務(wù)招待費(fèi)應(yīng)調(diào)增應(yīng)納稅所得額=500-300=200(萬元),。

業(yè)務(wù)招待費(fèi)應(yīng)調(diào)增應(yīng)納稅所得額=500-300=200(萬元),。

(11)計(jì)算調(diào)整后的會(huì)計(jì)利潤(不考慮稅收滯納金),。

調(diào)整后的會(huì)計(jì)利潤=10200+144.15-300+30=10074.15(萬元)。

(12)計(jì)算應(yīng)繳納的企業(yè)所得稅額,。

應(yīng)納稅所得額=10074.15+108+20-1800+200=8602.15(萬元)

應(yīng)納稅額=8602.15×25%=2150.54(萬元),。

應(yīng)納稅額=8602.15×25%=2150.54(萬元),。

查看完整問題

劉老師

2023-08-18 16:20:41 1938人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

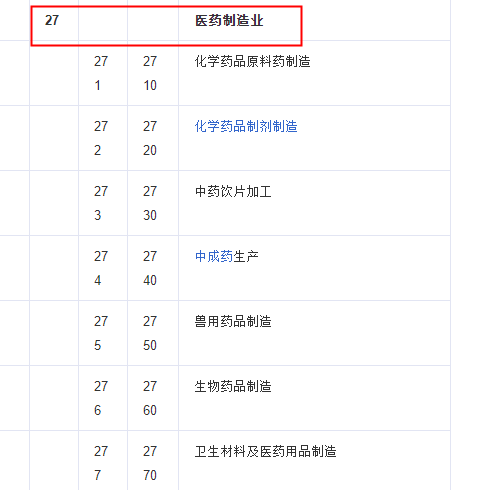

本題的主體是中藥生產(chǎn)企業(yè),,中藥生產(chǎn)企業(yè)屬于制造業(yè),。自2021年開始加計(jì)扣除比例為100%。

如下圖所示,,中藥生產(chǎn)企業(yè)屬于醫(yī)藥制造業(yè),,屬于制造業(yè)的一種。

下面是我國國民經(jīng)濟(jì)行業(yè)的分列,,C行下面的屬于制造業(yè),,您可以看一下,有個(gè)印象,。

https://baike.sogou.com/v62943240.htm?fromTitle=%E5%9B%BD%E6%B0%91%E7%BB%8F%E6%B5%8E%E8%A1%8C%E4%B8%9A%E5%88%86%E7%B1%BB

有幫助(5)

答案有問題,?

相關(guān)答疑

-

2024-12-09

-

2024-08-23

-

2024-08-20

-

2024-08-19

-

2023-07-16

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)