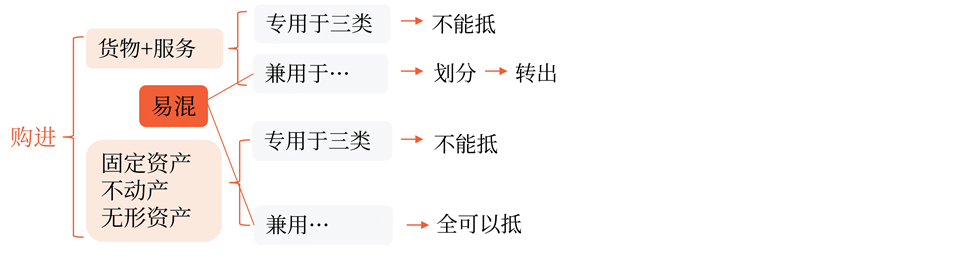

租入的固定資產(chǎn)是否適用于兼用全抵專(zhuān)用不得抵的規(guī)定,?

租入的固定資產(chǎn)是否適用于兼用全抵專(zhuān)用不得抵的規(guī)定,?

問(wèn)題來(lái)源:

第一部分 實(shí)體稅種

【知識(shí)點(diǎn)四】應(yīng)納稅額計(jì)算

一,、增值稅

(一)一般納稅人——一般計(jì)稅方法(抵扣方法)

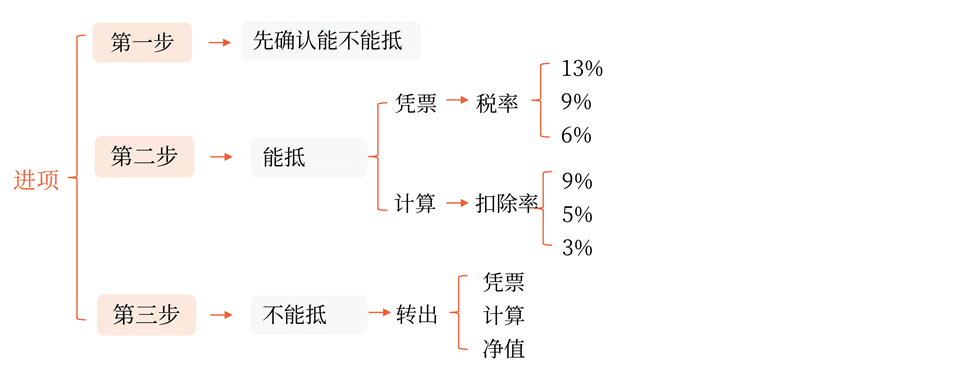

2.進(jìn)項(xiàng)稅額的抵扣

![]() 手寫(xiě)板

手寫(xiě)板

![]()

|

可以抵扣 |

憑票抵扣 |

①銷(xiāo)售方開(kāi)具的增值稅專(zhuān)用發(fā)票→國(guó)內(nèi)購(gòu)買(mǎi) |

|

|

②海關(guān)開(kāi)具的增值稅專(zhuān)用繳款書(shū)→進(jìn)口貨物 |

|||

|

③機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票→國(guó)內(nèi)購(gòu)買(mǎi)汽車(chē) |

|||

|

④稅務(wù)局開(kāi)具的解繳稅款的完稅憑證→自境外單位或個(gè)人購(gòu)進(jìn)勞務(wù),、服務(wù)、無(wú)形資產(chǎn),、境內(nèi)的不動(dòng)產(chǎn) |

|||

|

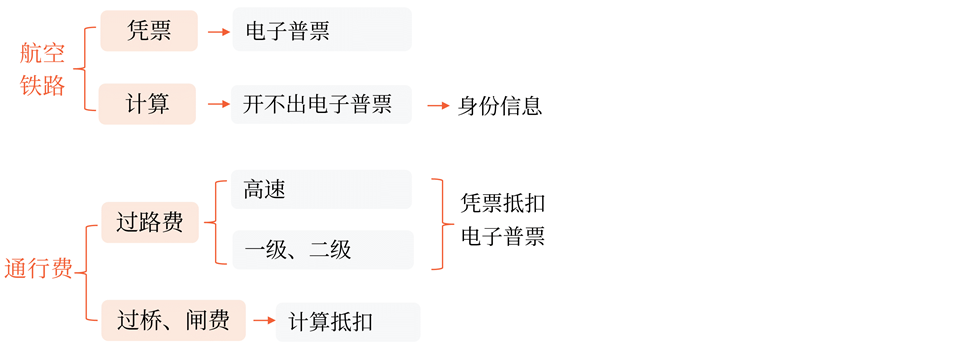

⑤特定的增值稅電子普票→高速公路,、一級(jí)、二級(jí)公路的通行費(fèi),、購(gòu)買(mǎi)國(guó)內(nèi)旅客運(yùn)輸服務(wù)(飛機(jī),、鐵路、公路等) |

|||

|

計(jì)算抵扣 |

①一般農(nóng)產(chǎn)品: 連續(xù)生產(chǎn)或委托加工13%稅率的貨物→扣除率10% 其他情況→扣除率9% 進(jìn)項(xiàng)稅額=買(mǎi)價(jià)×9%(10%) 【提示1】從批發(fā),、零售環(huán)節(jié)購(gòu)進(jìn)免稅的蔬菜,、部分鮮活肉蛋的,無(wú)論有無(wú)發(fā)票,,均不得計(jì)算抵扣進(jìn)項(xiàng)稅額 【提示2】從依照3%征收率計(jì)算繳納增值稅的小規(guī)模納稅人取得增值稅專(zhuān)用發(fā)票的,,進(jìn)項(xiàng)稅額=專(zhuān)票注明的金額×9%(10%) |

||

|

②煙葉產(chǎn)品: 準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額=(收購(gòu)煙葉實(shí)際支付的價(jià)款總額+煙葉稅應(yīng)納稅額)×扣除率 【提示】 計(jì)算煙葉稅時(shí)→實(shí)際支付的價(jià)款總額=收購(gòu)價(jià)款×(1+10%) 計(jì)算進(jìn)項(xiàng)稅抵扣時(shí)→實(shí)際支付的價(jià)款總額=收購(gòu)價(jià)款+實(shí)際支付給煙農(nóng)的價(jià)外補(bǔ)貼 |

|||

|

③國(guó)內(nèi)旅客運(yùn)輸服務(wù) |

航空→(票價(jià)+燃油附加費(fèi))÷(1+9%)×9% 鐵路→票面金額÷(1+9%)×9% 公路、水路等→票面金額÷(1+3%)×3% |

||

|

④橋,、閘通行費(fèi) |

通行費(fèi)發(fā)票上注明的金額÷(1+5%)×5% |

||

![]() 手寫(xiě)板

手寫(xiě)板

![]()

|

可以抵扣 |

核定 扣除 |

①購(gòu)進(jìn)農(nóng)產(chǎn)品無(wú)論是否用于生產(chǎn)液體乳及乳制品,、酒和酒精、植物油,,進(jìn)項(xiàng)稅額核定時(shí)按照投入產(chǎn)出法,、成本法、參照法 ②購(gòu)進(jìn)農(nóng)產(chǎn)品用于生產(chǎn)經(jīng)營(yíng)且不構(gòu)成貨物實(shí)體的: 當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期耗用農(nóng)產(chǎn)品數(shù)量×農(nóng)產(chǎn)品平均購(gòu)買(mǎi)單價(jià)×扣除率/(1+扣除率) ③購(gòu)進(jìn)農(nóng)產(chǎn)品直接銷(xiāo)售: 當(dāng)期允許抵扣農(nóng)產(chǎn)品增值稅進(jìn)項(xiàng)稅額=當(dāng)期銷(xiāo)售農(nóng)產(chǎn)品數(shù)量/(1-損耗率)×農(nóng)產(chǎn)品平均購(gòu)買(mǎi)單價(jià)×9%/(1+9%) |

|

|

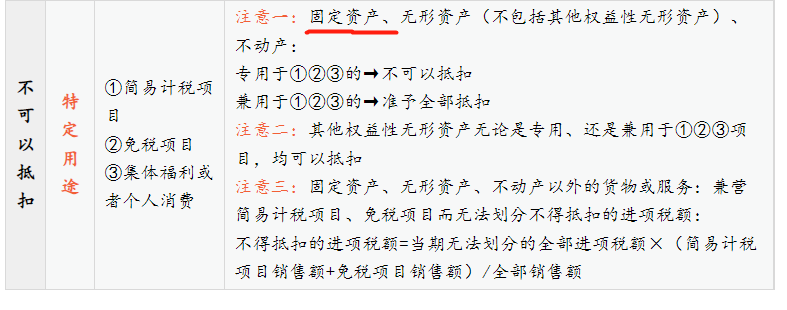

不可 以抵扣 |

特定用途 |

①簡(jiǎn)易計(jì)稅項(xiàng)目 ②免稅項(xiàng)目 ③集體福利或者個(gè)人消費(fèi) |

注意一:固定資產(chǎn)、無(wú)形資產(chǎn)(不包括其他權(quán)益性無(wú)形資產(chǎn)),、不動(dòng)產(chǎn): 專(zhuān)用于①②③的→不可以抵扣 兼用于①②③的→準(zhǔn)予全部抵扣 注意二:其他權(quán)益性無(wú)形資產(chǎn)無(wú)論是專(zhuān)用,、還是兼用于①②③項(xiàng)目,均可以抵扣 注意三:固定資產(chǎn),、無(wú)形資產(chǎn),、不動(dòng)產(chǎn)以外的貨物或服務(wù):兼營(yíng)簡(jiǎn)易計(jì)稅項(xiàng)目、免稅項(xiàng)目而無(wú)法劃分不得抵扣的進(jìn)項(xiàng)稅額: 不得抵扣的進(jìn)項(xiàng)稅額=當(dāng)期無(wú)法劃分的全部進(jìn)項(xiàng)稅額×(簡(jiǎn)易計(jì)稅項(xiàng)目銷(xiāo)售額+免稅項(xiàng)目銷(xiāo)售額)/全部銷(xiāo)售額 |

![]() 手寫(xiě)板

手寫(xiě)板

![]()

|

不可 以抵扣 |

非正常損失 |

①購(gòu)進(jìn)貨物及相關(guān)的勞務(wù)和交通運(yùn)輸服務(wù) |

|

②在產(chǎn)品,、產(chǎn)成品所耗用的購(gòu)進(jìn)貨物(不包括固定資產(chǎn)),、勞務(wù)和交通運(yùn)輸服務(wù) |

||

|

③不動(dòng)產(chǎn),以及不動(dòng)產(chǎn)所耗用的購(gòu)進(jìn)貨物,、設(shè)計(jì)服務(wù)和建筑服務(wù) |

||

|

④不動(dòng)產(chǎn)在建工程所耗用的購(gòu)進(jìn)貨物,、設(shè)計(jì)服務(wù)和建筑服務(wù) |

||

|

【提示】非正常損失,是指因管理不善造成貨物被盜,、丟失,、霉?fàn)€變質(zhì)以及因違反法律法規(guī)造成貨物或者不動(dòng)產(chǎn)被依法沒(méi)收、銷(xiāo)毀,、拆除的情形 |

||

|

特殊服務(wù) |

①接受的貸款服務(wù)(利息支出)以及與該筆貸款直接相關(guān)的投融資顧問(wèn)費(fèi),、手續(xù)費(fèi)、咨詢(xún)費(fèi)等費(fèi)用 |

|

|

②餐飲服務(wù),、居民日常服務(wù)和娛樂(lè)服務(wù) |

||

|

③保險(xiǎn)服務(wù):提供保險(xiǎn)服務(wù)的納稅人以現(xiàn)金賠付方式承擔(dān)機(jī)動(dòng)車(chē)輛保險(xiǎn)責(zé)任的,,將應(yīng)付給被保險(xiǎn)人的賠償金直接支付給車(chē)輛修理勞務(wù)提供方,不屬于保險(xiǎn)公司購(gòu)進(jìn)車(chē)輛修理勞務(wù),,其進(jìn)項(xiàng)稅額不得抵扣 |

|

進(jìn)項(xiàng)稅轉(zhuǎn)出 |

①憑票抵扣:轉(zhuǎn)出額=實(shí)際賬面成本×稅率 |

|

②計(jì)算抵扣:轉(zhuǎn)出額=賬面成本/(1-扣除率)×扣除率(適用于從農(nóng)業(yè)生產(chǎn)者購(gòu)進(jìn)免稅農(nóng)產(chǎn)品對(duì)應(yīng)的進(jìn)項(xiàng)稅額轉(zhuǎn)出的計(jì)算) |

|

|

③凈值折算:轉(zhuǎn)出額=已抵扣進(jìn)項(xiàng)稅額×不動(dòng)產(chǎn)凈值率 不動(dòng)產(chǎn)凈值率=(不動(dòng)產(chǎn)凈值÷不動(dòng)產(chǎn)原值)×100% (適用于已抵扣不動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額轉(zhuǎn)出) |

|

|

④平銷(xiāo)返利:轉(zhuǎn)出額=當(dāng)期取得的返還資金÷(1+所購(gòu)貨物適用增值稅稅率)×所購(gòu)貨物適用增值稅稅率 |

![]() 提示

提示

![]()

不得抵扣的進(jìn)項(xiàng)稅額,,在計(jì)算題中有兩種情況:

(1)購(gòu)入當(dāng)期發(fā)生的不予抵扣的情形,不得抵扣,。

(2)前期購(gòu)入的已經(jīng)抵扣進(jìn)項(xiàng)稅額的,,之后發(fā)生不該抵扣情形的,應(yīng)作進(jìn)項(xiàng)稅額轉(zhuǎn)出,。

3.銷(xiāo)項(xiàng)稅額不足抵扣進(jìn)項(xiàng)稅額的處理

(1)結(jié)轉(zhuǎn)抵扣

(2)增量留抵退稅

①增量留抵退稅要滿(mǎn)足的主要條件(其他條件相同)

A,、所有行業(yè):

自2019年4月稅款所屬期起,連續(xù)6個(gè)月(按季納稅的,,連續(xù)兩個(gè)季度)增量留抵稅額均大于零,,且第6個(gè)月增量留抵稅額不低于50萬(wàn)元。

B,、部分先進(jìn)制造業(yè):

增量留抵稅額大于零,。

②增量留抵稅額的計(jì)算

A,、所有行業(yè):

當(dāng)期允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例×60%

B、部分先進(jìn)制造業(yè):

當(dāng)期允許退還的增量留抵稅額=增量留抵稅額×進(jìn)項(xiàng)構(gòu)成比例

進(jìn)項(xiàng)構(gòu)成比例=憑專(zhuān)票類(lèi)抵扣的稅額÷(憑專(zhuān)票類(lèi)抵扣的稅額+計(jì)算抵扣的稅額)×100%

![]() 提示

提示

![]()

憑專(zhuān)票類(lèi)抵扣的稅額,包括增值稅專(zhuān)用發(fā)票(含稅控機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票),、海關(guān)進(jìn)口增值稅專(zhuān)用繳款書(shū),、解繳稅款完稅憑證注明的增值稅額。

秦老師

2022-08-20 18:01:48 879人瀏覽

適用的,。

此處內(nèi)容梳理如下:

用途 購(gòu)進(jìn)項(xiàng)目 | 專(zhuān)用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目,、集體福利或者個(gè)人消費(fèi) | 兼用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目,、免征增值稅項(xiàng)目、集體福利或者個(gè)人消費(fèi) |

固定資產(chǎn),、無(wú)形資產(chǎn)(其他權(quán)益性無(wú)形資產(chǎn)除外),、不動(dòng)產(chǎn) | 進(jìn)項(xiàng)稅不可抵扣 | 進(jìn)項(xiàng)稅可以全部抵扣 |

租入固定資產(chǎn)、不動(dòng)產(chǎn) | ||

原材料,、低值易耗品,、包裝物和其他 | 進(jìn)項(xiàng)稅按照銷(xiāo)售額分?jǐn)偟挚?/p> | |

其他權(quán)益性無(wú)形資產(chǎn) | 進(jìn)項(xiàng)稅可以全部抵扣 | |

相關(guān)答疑

-

2024-12-09

-

2024-12-07

-

2022-08-16

-

2022-07-20

-

2020-12-08

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場(chǎng)部門(mén)分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷(xiāo),,采取了類(lèi)似于海量的廣告宣傳、代金券、返利等各種具體措施,,上述體現(xiàn)的戰(zhàn)略是( ?。?/a>

- 單選題 戰(zhàn)略管理必須及時(shí)了解,、研究和應(yīng)對(duì)變化的情況,所體現(xiàn)的是( ?。?。

- 單選題 某公司評(píng)估戰(zhàn)略備選方案時(shí),,對(duì)戰(zhàn)略的評(píng)估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上,。該公司評(píng)估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( ?。?/a>

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)