同控下企業(yè)合并為何需恢復(fù)最終控制方留存收益,?

老師。請(qǐng)問(wèn)同控下的企業(yè)合并,,做合并報(bào)表的時(shí)候要恢復(fù)最終控制方的留存收益,,這個(gè)原理是什么呢,?

問(wèn)題來(lái)源:

知識(shí)點(diǎn)七,、長(zhǎng)期股權(quán)投資與所有者權(quán)益的合并處理(同一控制下企業(yè)合并)

一,、同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制

1.母公司在合并日需要編制合并日的合并資產(chǎn)負(fù)債表、合并利潤(rùn)表,、合并現(xiàn)金流量表等合并財(cái)務(wù)報(bào)表,。

2.合并日編制合并財(cái)務(wù)報(bào)表只有1項(xiàng)工作:將母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益抵銷(xiāo)。(抵權(quán)益)(假定不考慮會(huì)計(jì)政策或會(huì)計(jì)期間的調(diào)整)

【手寫(xiě)板】

3.抵銷(xiāo)分錄(抵權(quán)益)

借:股本(實(shí)收資本)

資本公積

其他綜合收益

盈余公積

未分配利潤(rùn)

貸:長(zhǎng)期股權(quán)投資

少數(shù)股東權(quán)益

二,、直接投資及同一控制下取得子公司合并日后合并財(cái)務(wù)報(bào)表的編制

(一)長(zhǎng)期股權(quán)投資成本法核算的結(jié)果調(diào)整為權(quán)益法核算的結(jié)果(成本法→權(quán)益法)

|

第1年 |

第2年 |

|

1.子公司實(shí)現(xiàn)凈利潤(rùn)或發(fā)生凈虧損 借:長(zhǎng)期股權(quán)投資 貸:投資收益 或反向 |

借:長(zhǎng)期股權(quán)投資 貸:年初未分配利潤(rùn) 或反向 |

|

2.子公司宣告現(xiàn)金股利 借:投資收益 貸:長(zhǎng)期股權(quán)投資 |

借:年初未分配利潤(rùn) 貸:長(zhǎng)期股權(quán)投資 |

|

3.子公司其他綜合收益引起的變動(dòng) 借:長(zhǎng)期股權(quán)投資 貸:其他綜合收益 或反向 |

借:長(zhǎng)期股權(quán)投資 貸:其他綜合收益——年初 或反向 |

|

4.子公司除凈損益,、利潤(rùn)分配、其他綜合收益以外的所有者權(quán)益的其他變動(dòng) 借:長(zhǎng)期股權(quán)投資 貸:資本公積——年初 或反向 |

借:長(zhǎng)期股權(quán)投資 貸:資本公積——年初 或反向 |

|

計(jì)算出母公司對(duì)子公司長(zhǎng)期股權(quán)投資調(diào)整后的賬面價(jià)值 |

|

|

|

1.子公司實(shí)現(xiàn)凈利潤(rùn)或發(fā)生凈虧損 借:長(zhǎng)期股權(quán)投資 貸:投資收益 或反向 |

|

|

2.子公司宣告現(xiàn)金股利 借:投資收益 貸:長(zhǎng)期股權(quán)投資 |

|

|

3.子公司其他綜合收益引起的變動(dòng) 借:長(zhǎng)期股權(quán)投資 貸:其他綜合收益 或反向 |

|

|

4.子公司除凈損益,、利潤(rùn)分配,、其他綜合收益以外的所有者權(quán)益的其他變動(dòng) 借:長(zhǎng)期股權(quán)投資 貸:資本公積 或反向 |

|

|

計(jì)算出母公司對(duì)子公司長(zhǎng)期股權(quán)投資調(diào)整后的賬面價(jià)值 |

其中:子公司宣告現(xiàn)金股利

|

成本法 |

權(quán)益法 |

|

借:應(yīng)收股利 貸:投資收益 |

借:應(yīng)收股利 貸:長(zhǎng)期股權(quán)投資 |

|

借:投資收益 貸:長(zhǎng)期股權(quán)投資 |

|

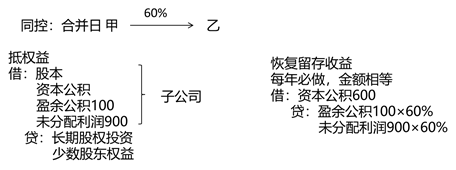

(二)合并抵銷(xiāo)處理

首先:必須將母公司對(duì)子公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益中所擁有的份額予以抵銷(xiāo)。(抵權(quán)益)

長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益抵銷(xiāo)時(shí),,其抵銷(xiāo)分錄如下:

借:股本

資本公積

盈余公積

未分配利潤(rùn)

貸:長(zhǎng)期股權(quán)投資

少數(shù)股東權(quán)益

【特別提示】

在合并財(cái)務(wù)報(bào)表中,,子公司少數(shù)股東分擔(dān)的當(dāng)期虧損超過(guò)了少數(shù)股東在該子公司期初所有者權(quán)益中所享有的份額的(即發(fā)生超額虧損),其余額仍應(yīng)當(dāng)沖減少數(shù)股東權(quán)益,,即少數(shù)股東權(quán)益可以出現(xiàn)負(fù)數(shù),。

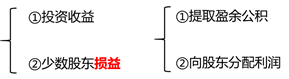

其次,還必須將對(duì)子公司的投資收益與子公司當(dāng)年利潤(rùn)分配相抵銷(xiāo),,使合并財(cái)務(wù)報(bào)表反映母公司股東權(quán)益變動(dòng)的情況,。(抵損益)

年初未分配利潤(rùn)+本年凈利潤(rùn)=期末未分配利潤(rùn)+本年減少

劉老師

2020-10-06 16:41:57 7145人瀏覽

合并日抵消了子公司留存收益,,實(shí)際集團(tuán)原來(lái)就控制這兩個(gè)公司,, 享有留存收益,

換個(gè)公司控制,,留存收益金額不同,這樣不合理,,才會(huì)做恢復(fù),。

明天的你會(huì)感激現(xiàn)在拼命的自己,加油,!相關(guān)答疑

-

2021-04-23

-

2020-10-09

-

2020-10-04

-

2020-09-02

-

同一控制企業(yè)合并為何恢復(fù)留存收益?

同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制直接投資及同一控制下取得子公司合并日后合并財(cái)務(wù)報(bào)表的編制

2020-01-11

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)