留存收益恢復(fù)如何操作,?

合并日留存收益恢復(fù)以母公司資本公積為上限,如不足,則恢復(fù)部分,。如果到年底,資本公積足夠了,,留存收益恢復(fù)的憑證需要全額恢復(fù)還是和合并日一致只部分恢復(fù),?

問(wèn)題來(lái)源:

第四節(jié) 長(zhǎng)期股權(quán)投資與所有者權(quán)益的合并處理(同一控制下企業(yè)合并)

一,、同一控制下取得子公司合并日合并財(cái)務(wù)報(bào)表的編制

1.母公司在合并日需要編制合并日的合并資產(chǎn)負(fù)債表,、合并利潤(rùn)表、合并現(xiàn)金流量表等合并財(cái)務(wù)報(bào)表,。(3張表)

2.合并日編制合并財(cái)務(wù)報(bào)表只有1項(xiàng)工作:將母公司長(zhǎng)期股權(quán)投資與子公司所有者權(quán)益抵銷,。(抵權(quán)益)(注意思路:以成立公司為例,持股比例100%)

|

母公司 |

子公司 |

|

借:長(zhǎng)期股權(quán)投資 1 000 貸:銀行存款 1 000 |

借:銀行存款 1 000 貸:實(shí)收資本 1 000 |

|

抵銷分錄: 借:實(shí)收資本 1 000 貸:長(zhǎng)期股權(quán)投資 1 000 |

|

3.抵銷分錄

借:股本(實(shí)收資本)

資本公積

其他綜合收益

盈余公積

未分配利潤(rùn)

貸:長(zhǎng)期股權(quán)投資

少數(shù)股東權(quán)益

【特別提示】

①同一控制下企業(yè)合并不產(chǎn)生新的商譽(yù),。

②同一控制下企業(yè)合并中按一體化存續(xù)原則,在合并財(cái)務(wù)報(bào)表上,,對(duì)被合并方在企業(yè)合并前實(shí)現(xiàn)的留存收益中歸屬于合并方的部分,,應(yīng)自合并方資本公積(資本溢價(jià)或股本溢價(jià))轉(zhuǎn)入留存收益。

注:

a.每年編制分錄的數(shù)字相同(均為合并前實(shí)現(xiàn),、★★★處于同一集團(tuán)后),,合并后實(shí)現(xiàn)的留存收益不用恢復(fù)(原因:合并后每年實(shí)現(xiàn)的收入、費(fèi)用等會(huì)體現(xiàn)在合并利潤(rùn)表中)

b.如果涉及被合并方是最終控制方從集團(tuán)外部以購(gòu)買(mǎi)的形式取得的,,則未分配利潤(rùn)需要采用調(diào)整后的凈利潤(rùn)計(jì)算確定,。

【手寫(xiě)板】

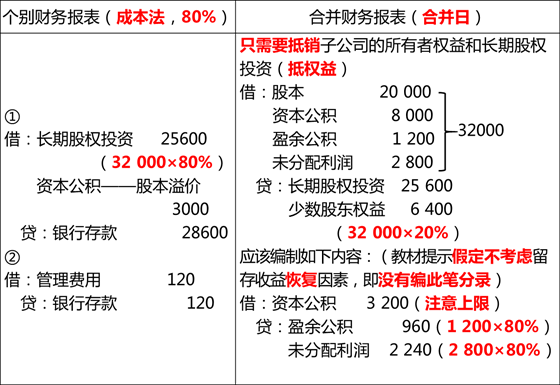

【例27-14】

甲公司20×2年1月1日以28 600萬(wàn)元的價(jià)格取得A公司80%的股權(quán)。A公司凈資產(chǎn)的公允價(jià)值為35 000萬(wàn)元(無(wú)關(guān)條件)。

甲公司在購(gòu)買(mǎi)A公司過(guò)程中發(fā)生審計(jì),、評(píng)估和法律服務(wù)等相關(guān)費(fèi)用120萬(wàn)元,。上述價(jià)款均以銀行存款支付。

甲公司與A公司均為同一控制下的企業(yè),,且均為非金融企業(yè),。A公司采用的會(huì)計(jì)政策與甲公司一致。A公司20×2年1月1日的資產(chǎn)負(fù)債表見(jiàn)表27-1中A公司的數(shù)據(jù),。

由于A公司與甲公司均為同一控制下的企業(yè),,按同一控制下企業(yè)合并的規(guī)定進(jìn)行處理。根據(jù)A公司資產(chǎn)負(fù)債表,,A公司股東權(quán)益總額為32 000萬(wàn)元,其中:

股本 20 000萬(wàn)元

資本公積 8 000萬(wàn)元

盈余公積 1 200萬(wàn)元

未分配利潤(rùn) 2 800萬(wàn)元

【答案】

牛老師

2020-10-04 12:52:43 6787人瀏覽

合并日留存收益恢復(fù)以母公司資本公積為上限,,如不足,則恢復(fù)部分,。如果到年底,,資本公積足夠了,留存收益恢復(fù)的憑證需要全額恢復(fù)還是和合并日一致只部分恢復(fù),?--年底夠了,,也不改變恢復(fù)的金額,保持原來(lái)恢復(fù)金額不變的,。

①同一控制下企業(yè)合并不產(chǎn)生新的商譽(yù),。

②同一控制下企業(yè)合并中按一體化存續(xù)原則,在合并財(cái)務(wù)報(bào)表上,,對(duì)被合并方在企業(yè)合并前實(shí)現(xiàn)的留存收益中歸屬于合并方的部分,,應(yīng)自合并方資本公積(資本溢價(jià)或股本溢價(jià))轉(zhuǎn)入留存收益。

注:

a.每年編制分錄的數(shù)字相同(均為合并前實(shí)現(xiàn),、★★★處于同一集團(tuán)后),,合并后實(shí)現(xiàn)的留存收益不用恢復(fù)(原因:合并后每年實(shí)現(xiàn)的收入、費(fèi)用等會(huì)體現(xiàn)在合并利潤(rùn)表中)

相關(guān)答疑

-

2023-05-17

-

2020-10-09

-

2020-10-06

-

2020-09-02

-

2020-01-11

您可能感興趣的CPA試題

- 單選題 甲股份有限公司(以下簡(jiǎn)稱“甲公司”)2020年度財(cái)務(wù)報(bào)告經(jīng)董事會(huì)批準(zhǔn)對(duì)外公布的日期為2021年3月30日,,實(shí)際對(duì)外公布日期為2021年4月3日。該公司2021年1月1日至4月3日發(fā)生的下列事項(xiàng)中,,應(yīng)當(dāng)作為資產(chǎn)負(fù)債表日后事項(xiàng)中非調(diào)整事項(xiàng)的是( ?。?/a>

- 單選題 甲公司在2021年度財(cái)務(wù)會(huì)計(jì)報(bào)告批準(zhǔn)報(bào)出前發(fā)現(xiàn)一臺(tái)管理用固定資產(chǎn)未入賬,,屬于重大差錯(cuò)。該固定資產(chǎn)系2020年6月接受乙公司捐贈(zèng)取得,,入賬價(jià)值為2000萬(wàn)元,。根據(jù)甲公司的折舊政策,該固定資產(chǎn)2020年度應(yīng)計(jì)提折舊200萬(wàn)元,,2021年度應(yīng)計(jì)提折舊120萬(wàn)元,。甲公司2021年度資產(chǎn)負(fù)債表“固定資產(chǎn)”項(xiàng)目“年初數(shù)”應(yīng)調(diào)整的金額為( )萬(wàn)元,。

- 單選題 黃河公司適用的企業(yè)所得稅稅率為25%,,按照凈利潤(rùn)的10%提取法定盈余公積。2020年11月,,黃河公司因產(chǎn)品質(zhì)量問(wèn)題被消費(fèi)者起訴,。2020年12月31日法院尚未判決,經(jīng)咨詢公司法律顧問(wèn),,認(rèn)為敗訴的可能性很大,,如果敗訴,很可能支付罰款300萬(wàn)元,。黃河公司為此確認(rèn)了300萬(wàn)元的預(yù)計(jì)負(fù)債,。2021年2月20日,在黃河公司2020年度財(cái)務(wù)報(bào)告對(duì)外報(bào)出之前,,法院判決消費(fèi)者勝訴,,要求黃河公司支付賠償款420萬(wàn)元

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)