同一控制企業(yè)合并為何恢復(fù)留存收益,?

課上說只要納入集團(tuán)以后到并表之前的時段才要恢復(fù)留存收益,,這題1月1日合并,,當(dāng)天就并表為什么還要計留存收益呢,?

問題來源:

【例27-14】

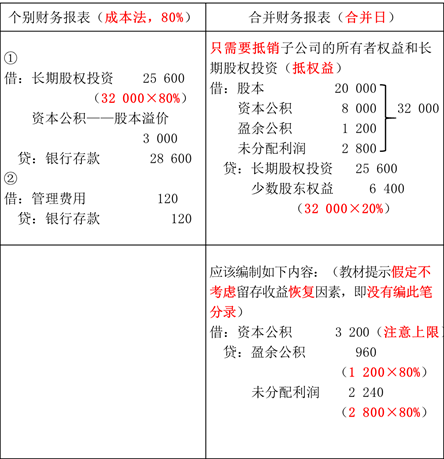

甲公司20×2年1月1日以28 600萬元的價格取得A公司80%的股權(quán),。A公司凈資產(chǎn)的公允價值為35 000萬元(無關(guān)條件),。

甲公司在購買A公司過程中發(fā)生審計、評估和法律服務(wù)等相關(guān)費(fèi)用120萬元。上述價款均以銀行存款支付。

甲公司與A公司均為同一控制下的企業(yè),,且均為非金融企業(yè),。A公司采用的會計政策與甲公司一致,。A公司20×2年1月1日的資產(chǎn)負(fù)債表見表27-1中A公司的數(shù)據(jù),。

由于A公司與甲公司均為同一控制下的企業(yè),按同一控制下企業(yè)合并的規(guī)定進(jìn)行處理。根據(jù)A公司資產(chǎn)負(fù)債表,A公司股東權(quán)益總額為32 000萬元,,其中:

股本 20 000萬元

資本公積 8 000萬元

盈余公積 1 200萬元

未分配利潤 2 800萬元

【答案】

王老師

2020-01-11 11:17:05 14172人瀏覽

同一控制下企業(yè)合并的基本處理原則是視同合并后形成的報告主體在合并日及以前期間一直存在,,在編制合并日合并報表時,應(yīng)將母公司長期股權(quán)投資和子公司所有者權(quán)益抵銷,,但子公司原由企業(yè)集團(tuán)其他企業(yè)控制時的留存收益在合并財務(wù)報表中是存在的,,我們是認(rèn)同的,都是屬于本集團(tuán)的收益的,,所以對于被合并方在企業(yè)合并前實(shí)現(xiàn)的留存收益(盈余公積和未分配利潤之和)中歸屬于合并方的部分,在合并工作底稿中,,應(yīng)編制下列會計分錄:

借:資本公積(以資本溢價或股本溢價的貸方余額為限)

貸:盈余公積

未分配利潤

即使這里是1.1合并的,,但是本年度以前形成的留存收益也是歸屬于集團(tuán)的,所以這里也是要恢復(fù)的,。

您再理解一下,,如有其他疑問歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2023-11-18

-

2020-10-09

-

2020-10-06

-

2020-10-06

-

2020-10-04

您可能感興趣的CPA試題

- 單選題 在更換設(shè)備不改變生產(chǎn)能力且新舊設(shè)備未來使用年限不同的情況下,,固定資產(chǎn)更新決策應(yīng)選擇的方法是( ),。

- 單選題 在確定投資方案相關(guān)的現(xiàn)金流量時,,應(yīng)遵循的最基本的原則是( ),。

- 單選題 某項目經(jīng)營期為5年,,預(yù)計投產(chǎn)第一年經(jīng)營性流動資產(chǎn)需用額為30萬元,,經(jīng)營性流動負(fù)債為20萬元,投產(chǎn)第二年經(jīng)營性流動資產(chǎn)需用額為50萬元,,經(jīng)營性流動負(fù)債為35萬元,,預(yù)計以后每年的經(jīng)營性流動資產(chǎn)需用額均為50萬元,經(jīng)營性流動負(fù)債均為35萬元,,則該項目終結(jié)期一次收回的經(jīng)營營運(yùn)資本為( ?。┤f元。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號