初始投資成本 和 合并成本 兩者之間有什么區(qū)別

如上

問題來源:

2.甲公司2×18年發(fā)生如下交易或事項(xiàng):

(1)1月1日,,甲公司定向發(fā)行自身普通股股票2 000萬股(每股面值1元,,公允價(jià)值20元)取得乙公司80%的股權(quán),,能夠?qū)σ夜镜呢?cái)務(wù)和經(jīng)營政策實(shí)施控制,股權(quán)登記手續(xù)于當(dāng)日辦理完畢,。甲公司為定向增發(fā)普通股股票發(fā)生手續(xù)費(fèi)200萬元,。另發(fā)生與取得該股權(quán)投資相關(guān)的審計(jì)費(fèi)用100萬元,。

當(dāng)日,,乙公司可辨認(rèn)凈資產(chǎn)的賬面價(jià)值為30 000萬元,,其中:股本8 000萬元、資本公積7 000萬元,、盈余公積3 000萬元,、未分配利潤12 000萬元;乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為35 000萬元,。乙公司可辨認(rèn)凈資產(chǎn)公允價(jià)值與賬面價(jià)值的差額由以下兩項(xiàng)資產(chǎn)所致:①一批庫存商品,,成本為7 000萬元,未計(jì)提存貨跌價(jià)準(zhǔn)備,,公允價(jià)值為8 000萬元,;②一項(xiàng)管理用固定資產(chǎn),,成本為10 000萬元,,累計(jì)折舊2 000萬元,未計(jì)提減值準(zhǔn)備,,公允價(jià)值為12 000萬元,。上述商品于2×18年12月31日前全部實(shí)現(xiàn)對外銷售;上述固定資產(chǎn)預(yù)計(jì)自2×18年1月1日起剩余使用年限為10年,預(yù)計(jì)凈殘值為0,,采用年限平均法計(jì)提折舊,。

(2)3月1日,乙公司將其自行生產(chǎn)的成本為1 000萬元的存貨以2 000萬元的價(jià)格銷售給甲公司,,款項(xiàng)尚未收到,,甲公司取得后將其作為管理用固定資產(chǎn)并于當(dāng)月投入使用,采用年限平均法計(jì)提折舊,,預(yù)計(jì)尚可使用5年,,預(yù)計(jì)凈殘值為0。至當(dāng)年年末該項(xiàng)固定資產(chǎn)尚未發(fā)生減值,。(逆流交易)

(3)7月1日,,甲公司將一棟辦公樓出租給乙公司,年租金為100萬元,,租賃期為2年,。甲公司采用公允價(jià)值模式對投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,該辦公樓在租賃期開始日的公允價(jià)值為5 000萬元,,2×18年12月31日的公允價(jià)值為6 000萬元,。該辦公樓于2×16年12月31日購入,其成本為4 500萬元,,預(yù)計(jì)使用年限為5年,,無殘值。(順流交易)

(4)2×18年12月31日,,乙公司應(yīng)收賬款的賬面余額為2 000萬元,,計(jì)提壞賬準(zhǔn)備300萬元,該應(yīng)收賬款系乙公司3月銷售商品形成,。

(5)2×18年乙公司實(shí)現(xiàn)的凈利潤為8 000萬元,,提取盈余公積800萬元,因持有的以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的債務(wù)工具的金融資產(chǎn)公允價(jià)值上升600萬元,。當(dāng)年乙公司向股東分配現(xiàn)金股利600萬元,,其中甲公司分得的現(xiàn)金股利480萬元。

(6)其他資料:

①2×18年1月1日前,,甲公司與乙公司不存在關(guān)聯(lián)方關(guān)系,。

②甲公司與乙公司均以公歷年度作為會計(jì)年度,采用相同的會計(jì)政策,。

③甲公司與乙公司適用的所得稅稅率均為25%,,不考慮其他相關(guān)稅費(fèi)。

④甲公司與乙公司均按當(dāng)年實(shí)現(xiàn)凈利潤的10%計(jì)提法定盈余公積,,不提取任意盈余公積,。

要求:

(1)計(jì)算甲公司取得乙公司80%股權(quán)的初始投資成本,,并編制相關(guān)會計(jì)分錄。

(2)計(jì)算甲公司在編制購買日合并財(cái)務(wù)報(bào)表時(shí)因購買乙公司的股權(quán)應(yīng)確認(rèn)的商譽(yù),。

(3)編制購買日合并財(cái)務(wù)報(bào)表相應(yīng)調(diào)整與抵銷分錄,。

(4)編制2×18年12月31日合并乙公司財(cái)務(wù)報(bào)表時(shí)相應(yīng)調(diào)整分錄。

(5)編制甲公司2×18年12月31日合并乙公司財(cái)務(wù)報(bào)表相關(guān)的抵銷分錄(不要求編制與合并現(xiàn)金流量表相關(guān)的抵銷分錄),。

【解析】

(1)甲公司取得乙公司80%股權(quán)的初始投資成本=2 000×20= 40 000(萬元),。

借:長期股權(quán)投資 40 000

貸:股本 2 000

資本公積——股本溢價(jià) 38 000

借:資本公積——股本溢價(jià) 200

管理費(fèi)用 100

貸:銀行存款 300

(2)商譽(yù)=40 000-(35 000-5 000×25%)×80%=13 000(萬元)。

(3)

借:存貨 1 000

固定資產(chǎn) 4 000

貸:資本公積 5 000

借:資本公積 1 250

貸:遞延所得稅負(fù)債 1 250

借:股本 8 000

資本公積 10 750【7 000+(5 000-1 250)】

盈余公積 3 000

未分配利潤 12 000

商譽(yù) 13 000

貸:長期股權(quán)投資 40 000

少數(shù)股東權(quán)益 6 750

(4)①對購買日評估增值的調(diào)整

【手寫板】

借:存貨 1 000

固定資產(chǎn) 4 000

貸:資本公積 5 000

借:資本公積 1 250

貸:遞延所得稅負(fù)債 1 250

借:營業(yè)成本 1 000

貸:存貨 1 000

借:管理費(fèi)用 400(4 000/10)

貸:固定資產(chǎn) 400

借:遞延所得稅負(fù)債 350【(1 000+400)×25%】

貸:所得稅費(fèi)用 350

②將成本法調(diào)整為權(quán)益法

調(diào)整后的凈利潤=8 000-1 000-4 000/10+350=6 950(萬元),。

借:長期股權(quán)投資 5 560(6 950×80%)

貸:投資收益 5 560

借:投資收益 480(600×80%)

貸:長期股權(quán)投資 480

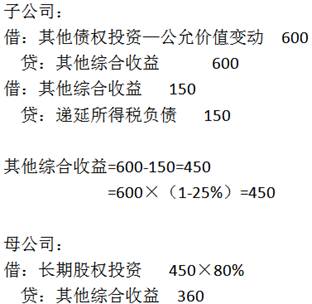

借:長期股權(quán)投資 360

貸:其他綜合收益 360[600×(1-25%)×80%]

【手寫板】

(5)

借:營業(yè)收入 2 000

貸:營業(yè)成本 1 000

固定資產(chǎn)——原價(jià) 1 000

借:固定資產(chǎn)——累計(jì)折舊 150

貸:管理費(fèi)用 150(1 000/5×9/12)

借:遞延所得稅資產(chǎn) 212.5

貸:所得稅費(fèi)用 212.5[(1 000-150)×25%]

借:少數(shù)股東權(quán)益 127.5[(1 000-150-212.5)×20%]

貸:少數(shù)股東損益 127.5

【手寫板】

借:固定資產(chǎn)——原價(jià) 4 500

其他綜合收益 1 850

貸:投資性房地產(chǎn) 5 000

固定資產(chǎn)——累計(jì)折舊 1 350(4 500/5×1.5)

借:遞延所得稅負(fù)債 462.5(1 850×25%)

貸:其他綜合收益 462.5

借:公允價(jià)值變動收益 1 000

貸:投資性房地產(chǎn) 1 000

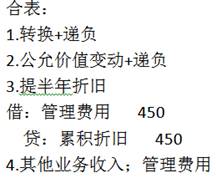

借:管理費(fèi)用 450(4 500/5×6/12)

貸:固定資產(chǎn)——累計(jì)折舊 450

借:遞延所得稅負(fù)債 362.5【(1 000+450)×25%】

貸:所得稅費(fèi)用 362.5

借:營業(yè)收入 50

貸:管理費(fèi)用 50

借:應(yīng)付賬款 2 000

貸:應(yīng)收賬款 2 000

借:應(yīng)收賬款——壞賬準(zhǔn)備 300

貸:信用減值損失 300

借:所得稅費(fèi)用 75

貸:遞延所得稅資產(chǎn) 75

借:少數(shù)股東損益 45【(300-75) ×20%】

貸:少數(shù)股東權(quán)益 45

借:股本 8 000

資本公積 10 750(7 000+5 000-1 250)

盈余公積 3 800(3 000+800)

未分配利潤 17 550

?。?span>12 000+8 000-1 000-4 000/10+350-800-600)

其他綜合收益 450(600×75%)

商譽(yù) 13 000

貸:長期股權(quán)投資 45 440(40 000+5 560-480+360)

少數(shù)股東權(quán)益 8 110

借:投資收益 5 560

少數(shù)股東損益 1 390

[(8 000-1 000-4 000/10+350)×20%]

年初未分配利潤 12 000

貸:提取盈余公積 800

對所有者的分配 600

年末未分配利潤 17 550

牛老師

2020-10-08 17:18:52 16662人瀏覽

合并成本在同一控制,,如果是外購的,,要考慮商譽(yù)的。

(1)初始投資成本——是投資企業(yè)所投出資產(chǎn)的價(jià)值,。只要是長期股權(quán)投資,,無論是否為企業(yè)合并形成,都有初始投資成本,。

很重要的一點(diǎn)考慮是:企業(yè)合并形成的長期股權(quán)投資的初始成本中不包含交易費(fèi)用,,而其他原因形成的長期股權(quán)投資的初始成本則包含交易費(fèi)用。

(2)入賬價(jià)值——一般來說,,長期股權(quán)投資的入賬價(jià)值就是其初始投資成本,,只有一種情況比較特殊,即權(quán)益法下,,當(dāng)初始投資成本小于取得投資時(shí)應(yīng)享有的被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額時(shí),,應(yīng)該先對初始投資成本進(jìn)行調(diào)整,再作為長期股權(quán)投資的入賬價(jià)值,。

【說明】采用權(quán)益法核算的長期股權(quán)投資,,長期股權(quán)投資的初始投資成本和入賬價(jià)值的金額可能相等也可能不相等:

①初始投資成本就是投資企業(yè)付出對價(jià)的公允價(jià)值加上相關(guān)稅費(fèi);

②入賬價(jià)值則是投資當(dāng)天計(jì)入長期股權(quán)投資科目的金額,。

a.初始投資成本大于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額時(shí),,入賬價(jià)值等于初始投資成本,差額為商譽(yù),,商譽(yù)不單獨(dú)確認(rèn),;

b.初始投資成本小于投資時(shí)應(yīng)享有被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額時(shí),按照享有的份額作為長期股權(quán)投資的入賬價(jià)值,,差額確認(rèn)為營業(yè)外收入,。

(3)合并成本——僅針對由企業(yè)合并(達(dá)到控制)形成的長期股權(quán)投資。

①在一次交易形成的非同一控制下企業(yè)合并,,初始投資成本=合并成本=入賬價(jià)值,;

②在同一控制下企業(yè)合并形成的長期股權(quán)投資中,,初始投資成本=合并成本=相對于最終控制方而言可辨認(rèn)凈資產(chǎn)賬面價(jià)值×持股比例+商譽(yù),。

相關(guān)答疑

-

2024-07-13

-

其他資本公積、其他綜合收益,、公允價(jià)值變動損益什么情況下暫不處理,,什么情況下結(jié)轉(zhuǎn)到損益或者留存收益?

非同一控制下控股合并形成的對子公司長期股權(quán)投資的初始計(jì)量內(nèi)部銷售收入和內(nèi)部銷售成本的抵銷處理

2023-04-12

-

2022-06-30

-

2021-08-13

-

2020-10-04

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號