之前老師說(shuō)同控合并商譽(yù)與重大影響商譽(yù)的沖突問(wèn)題

之前老師說(shuō)同控下合并,,商譽(yù)直接轉(zhuǎn)移不按比例是因?yàn)榭刂品讲庞猩套u(yù),。而重大影響稀釋中,,按理說(shuō)他不是控制方,不應(yīng)該有商譽(yù),,現(xiàn)在既然有了商譽(yù),怎么又要按比例結(jié)轉(zhuǎn),。

那一個(gè)公司,既有母公司(控制方)又有投資方(重大影響方),,豈不是兩方都有商譽(yù),,那我可以不可以這么理解,母公司對(duì)外轉(zhuǎn)讓股權(quán)只要轉(zhuǎn)讓了控制,,則商譽(yù)也跟著轉(zhuǎn)讓,。而重大影響方那邊則是商譽(yù)按比例轉(zhuǎn)讓,?

問(wèn)題來(lái)源:

3.被動(dòng)稀釋(其他投資方增資)導(dǎo)致持股比例下降時(shí)(仍為權(quán)益法)的特殊處理

【手寫(xiě)板】

(1)被動(dòng)稀釋導(dǎo)致持股比例下降時(shí)“內(nèi)含商譽(yù)”的結(jié)轉(zhuǎn)

①含義

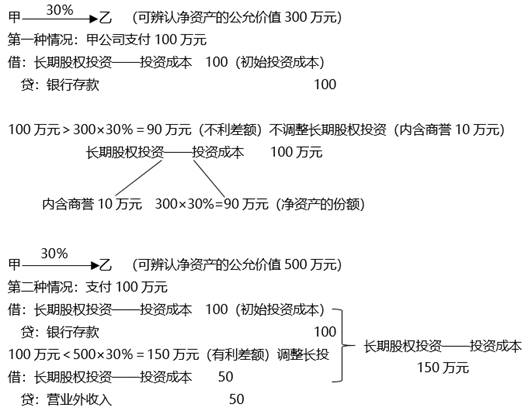

內(nèi)含商譽(yù):是指長(zhǎng)期股權(quán)投資的初始投資成本大于投資時(shí)享有的被投資單位可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的差額,。

②處理原則

投資方因股權(quán)比例被動(dòng)稀釋而“間接”處置長(zhǎng)期股權(quán)投資的情況下,相關(guān)“內(nèi)含商譽(yù)”的結(jié)轉(zhuǎn)應(yīng)當(dāng)比照投資方直接處置長(zhǎng)期股權(quán)投資處理,,即應(yīng)當(dāng)按稀釋比例【持股比例的減少額/原持股比例】結(jié)轉(zhuǎn)初始投資時(shí)形成的“內(nèi)含商譽(yù)”,,并將相關(guān)股權(quán)稀釋影響計(jì)入資本公積——其他資本公積。

(2)投資方的股權(quán)稀釋損失的處理

①考慮是否需要計(jì)提減值準(zhǔn)備

a.采用權(quán)益法核算的長(zhǎng)期股權(quán)投資,,若因股權(quán)被動(dòng)稀釋而使得投資方產(chǎn)生損失,,投資方首先應(yīng)將產(chǎn)生股權(quán)稀釋損失作為股權(quán)投資發(fā)生減值的跡象之一,對(duì)該筆股權(quán)投資進(jìn)行減值測(cè)試,。

b.投資方對(duì)該筆股權(quán)投資進(jìn)行減值測(cè)試后,,若發(fā)生減值,應(yīng)先對(duì)該筆股權(quán)投資確認(rèn)減值損失并調(diào)減長(zhǎng)期股權(quán)投資賬面價(jià)值,;

借:資產(chǎn)減值損失

貸:長(zhǎng)期股權(quán)投資減值準(zhǔn)備

②計(jì)算股權(quán)稀釋產(chǎn)生的影響并進(jìn)行相應(yīng)會(huì)計(jì)處理,。

a.投資方進(jìn)行減值測(cè)試并確認(rèn)減值損失(如有)后,應(yīng)當(dāng)將相關(guān)股權(quán)稀釋損失計(jì)入資本公積——其他資本公積借方,;

b.當(dāng)資本公積貸方余額不夠沖減時(shí),,仍應(yīng)繼續(xù)計(jì)入資本公積借方?!?span>2個(gè)理由:現(xiàn)行準(zhǔn)則并未禁止資本公積出現(xiàn)借方余額,、暫時(shí)計(jì)入資本公積,待處置時(shí)轉(zhuǎn)入當(dāng)期損益】

借:資本公積——其他資本公積

貸:長(zhǎng)期股權(quán)投資——其他權(quán)益變動(dòng)

劉老師

2021-04-23 15:20:37 4983人瀏覽

之前老師說(shuō)同控下合并,,商譽(yù)直接轉(zhuǎn)移不按比例是因?yàn)榭刂品讲庞猩套u(yù)。而重大影響稀釋中,,按理說(shuō)他不是控制方,,不應(yīng)該有商譽(yù),現(xiàn)在既然有了商譽(yù),,怎么又要按比例結(jié)轉(zhuǎn),。

1, 長(zhǎng)投權(quán)益法和長(zhǎng)投非同控都有商譽(yù),,只是非同控會(huì)將商譽(yù)計(jì)合并報(bào)表 ,, 開(kāi)始非同控,后續(xù)同控,,集團(tuán)認(rèn)可原來(lái)非同控時(shí)候商譽(yù),,才會(huì)計(jì)算原來(lái)商譽(yù)計(jì)量同控的長(zhǎng)投

權(quán)益法核算商譽(yù)只是含在長(zhǎng)投價(jià)值里面,若因?yàn)橄♂寽p少一部分比例,,減少以后還是權(quán)益法,,會(huì)有商譽(yù)減少導(dǎo)致長(zhǎng)投減少金額,,調(diào)整長(zhǎng)投金額。

按照比例減少長(zhǎng)投 對(duì)應(yīng)資本公積,。

2,, 那一個(gè)公司,既有母公司(控制方)又有投資方(重大影響方),,豈不是兩方都有商譽(yù)

對(duì)的,。

,那我可以不可以這么理解,,母公司對(duì)外轉(zhuǎn)讓股權(quán)只要轉(zhuǎn)讓了控制,,則商譽(yù)也跟著轉(zhuǎn)讓。而重大影響方那邊則是商譽(yù)按比例轉(zhuǎn)讓,?

對(duì)的,。

相關(guān)答疑

-

2025-06-08

-

2025-06-07

-

2025-01-14

-

2025-01-07

-

2024-12-31

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)