遞延所得稅確定時如何理解適用稅率,?

轉回期間的所得稅稅率,,可是題目轉回的不都是2019年么,那為什么不繼續(xù)用25%,。

問題來源:

甲公司為上市公司,,2×19年有關資料如下:

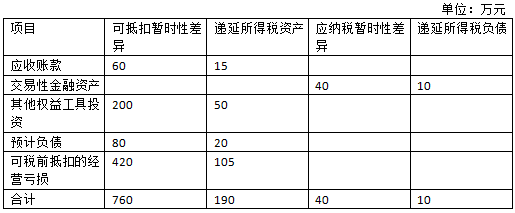

(1)甲公司2×19年年初遞延所得稅資產借方余額為190萬元,,遞延所得稅負債貸方余額為10萬元,具體構成項目如下:

(2)甲公司2×19年度實現(xiàn)的利潤總額為1610萬元,。2×19年度相關交易或事項資料如下:

①年末轉回應收賬款壞賬準備20萬元,。根據(jù)稅法規(guī)定,轉回的壞賬準備不計入應納稅所得額,。

②年末根據(jù)以公允價值計量且其變動計入當期損益的金融資產公允價值變動確認公允價值變動收益20萬元,。根據(jù)稅法規(guī)定,該金融資產公允價值變動收益不計入應納稅所得額,。

③年末根據(jù)以公允價值計量且其變動計入其他綜合收益的金融資產公允價值上升40萬元,。根據(jù)稅法規(guī)定,該金融資產公允價值變動金額不計入應納稅所得額,。

④當年實際支付產品保修費用50萬元,,沖減前期確認的相關預計負債;當年計提產品保修費用10萬元,,增加相關預計負債,。根據(jù)稅法規(guī)定,實際支付的產品保修費用允許稅前扣除,,但預計的產品保修費用不允許稅前扣除,。

⑤當年發(fā)生研究開發(fā)支出100萬元,全部費用化計入當期損益,。根據(jù)稅法規(guī)定,計算應納稅所得額時,,當年實際發(fā)生的費用化支出應按75%加計扣除,。

⑥本期彌補以前年度虧損420萬元。

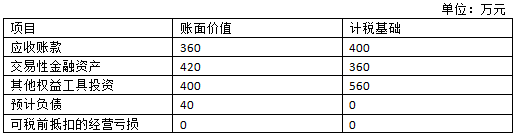

(3)2×19年年末資產負債表相關項目金額及其計稅基礎如下:

(4)甲公司2×19年適用的所得稅稅率為25%,,從2×20年起適用的所得稅稅率為15%,,未來期間能夠產生足夠的應納稅所得額用以抵扣可抵扣暫時性差異,不考慮其他因素,。

要求:

(1)根據(jù)上述資料,,計算甲公司2×19年應納稅所得額和應交所得稅金額。

甲公司2×19年應納稅所得額=利潤總額1610-轉回的壞賬準備20-以公允價值計量且其變動計入當期損益的金融資產公允價值上升20-(本期實際發(fā)生的產品保修費用50-本期計提的產品保修費用10)-研究支出費用化加計扣除100×75%-可稅前抵扣的經(jīng)營虧損420=1035(萬元),;

甲公司2×19年的應交所得稅=1035×25%=258.75(萬元),。

(2)根據(jù)上述資料,計算甲公司下列各項目2×19年年末的暫時性差異金額,,計算結果填列在下表中,。

單位:萬元

|

項目 |

賬面價值 |

計稅基礎 |

暫時性差異 |

|

|

應納稅暫時性差異 |

可抵扣暫時性差異 |

|||

|

應收賬款 |

|

|

|

|

|

交易性金融資產 |

|

|

|

|

|

其他權益工具投資 |

|

|

|

|

|

預計負債 |

|

|

|

|

|

合計 |

|

|

|

|

單位:萬元

|

項目 |

賬面價值 |

計稅基礎 |

暫時性差異 |

|

|

應納稅暫時性差異 |

可抵扣暫時性差異 |

|||

|

應收賬款 |

360 |

400 |

|

40 |

|

交易性金融資產 |

420 |

360 |

60 |

|

|

其他權益工具投資 |

400 |

560 |

|

160 |

|

預計負債 |

40 |

0 |

|

40 |

|

合計 |

|

|

60 |

240 |

(3)根據(jù)上述資料,逐筆編制與遞延所得稅資產或遞延所得稅負債相關的會計分錄,。

①應收賬款

借:所得稅費用 9

貸:遞延所得稅資產 9(15-40×15%)

②交易性金融資產

借:遞延所得稅負債 1(10-60×15%)

貸:所得稅費用 1

③其他權益工具投資

借:其他綜合收益 26

貸:遞延所得稅資產 26(50-160×15%)

④預計負債

借:所得稅費用 14

貸:遞延所得稅資產 14(20-40×15%)

⑤彌補虧損

借:所得稅費用 105

貸:遞延所得稅資產 105

(4)根據(jù)上述資料,,計算甲公司2×19年所得稅費用金額,。(★★★)

甲公司2×19年所得稅費用=258.75+(9-1+14+105)=385.75(萬元)。

劉老師

2020-07-23 16:29:11 14817人瀏覽

不是都是2019年轉回的,,比如2019當期計提的產品保修費用,今年計提,,并確認的遞延,,這個遞延一定是在2019年以后轉回,所以這個遞延在確認的時候一定是用15%,,而不是2019年的25%

明天的你會感激現(xiàn)在拼命的自己,,加油!相關答疑

-

2023-06-01

-

2021-08-08

-

2020-09-02

-

2020-08-31

-

2020-08-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號