有未達(dá)到預(yù)定使用年限提前報(bào)廢固定資產(chǎn)損失10萬(wàn)元,。

有未達(dá)到預(yù)定使用年限提前報(bào)廢固定資產(chǎn)損失10萬(wàn)元,。,,這種沒(méi)有達(dá)到預(yù)定年限報(bào)廢的,稅法認(rèn)不認(rèn),,要不要調(diào)增

問(wèn)題來(lái)源:

Z市甲公司為增值稅一般納稅人,系高新技術(shù)企業(yè)(電子產(chǎn)品制造業(yè)企業(yè)),2023年3月委托ABC稅務(wù)師事務(wù)所對(duì)2022年度進(jìn)行所得稅匯算清繳,,A稅務(wù)師在工作底稿中記載相關(guān)內(nèi)容如下:

(1)甲公司2022年度利潤(rùn)表中營(yíng)業(yè)收入為6700萬(wàn)元,營(yíng)業(yè)成本為3874萬(wàn)元,,稅金及附加265.5萬(wàn)元,,管理費(fèi)用1650萬(wàn)元,財(cái)務(wù)費(fèi)用280萬(wàn)元,,銷(xiāo)售費(fèi)用980萬(wàn)元,,資產(chǎn)減值損失491萬(wàn)元,公允價(jià)值變動(dòng)損失60.5萬(wàn)元,,營(yíng)業(yè)外收入1400萬(wàn)元,,營(yíng)業(yè)外支出350萬(wàn)元。

(2)經(jīng)檢查發(fā)現(xiàn)甲公司當(dāng)年管理費(fèi)用中有100萬(wàn)元取得的發(fā)票不符合稅法規(guī)定(業(yè)務(wù)招待費(fèi)除外),。

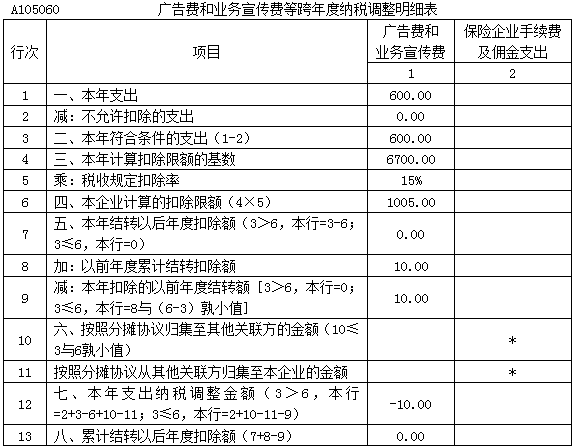

(3)管理費(fèi)用中業(yè)務(wù)招待費(fèi)65萬(wàn)元,,財(cái)務(wù)費(fèi)用中利息支出150萬(wàn)元(經(jīng)檢查發(fā)現(xiàn)該利息支出系向乙公司借款發(fā)生,取得乙公司開(kāi)具的相關(guān)發(fā)票不符合稅法規(guī)定),,銷(xiāo)售費(fèi)用中有600萬(wàn)元為廣告費(fèi)(另有以前年度未扣除廣告費(fèi)為10萬(wàn)元),。

(4)資產(chǎn)減值損失系計(jì)提壞賬準(zhǔn)備180萬(wàn)元,固定資產(chǎn)減值準(zhǔn)備200萬(wàn)元,,存貨跌價(jià)準(zhǔn)備111萬(wàn)元,。

(5)公允價(jià)值變動(dòng)損失系某交易性金融資產(chǎn)期末公允價(jià)值下降,。

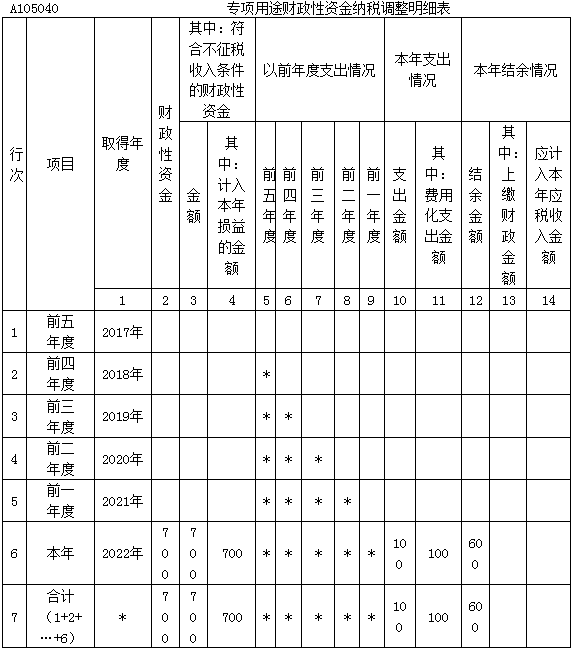

(6)營(yíng)業(yè)外收入中有700萬(wàn)元系當(dāng)?shù)卣l(fā)放的指定專項(xiàng)用途的財(cái)政補(bǔ)貼(已列支費(fèi)用100萬(wàn)元)。

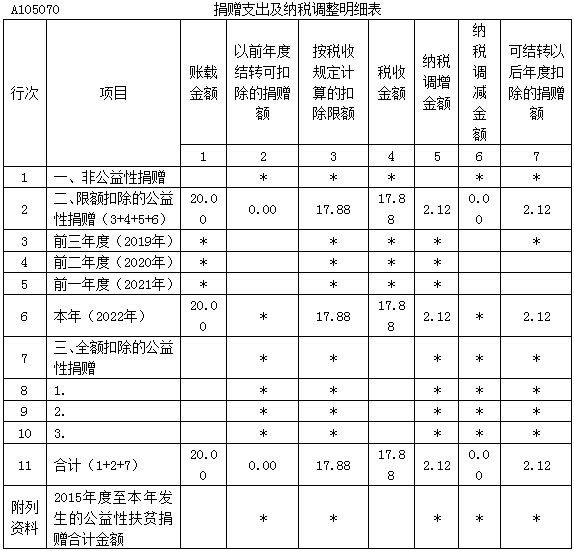

(7)營(yíng)業(yè)外支出中有支付C公司的違約金10萬(wàn)元,,有支付行政罰款5萬(wàn)元,,有通過(guò)當(dāng)?shù)丶t十字會(huì)對(duì)災(zāi)區(qū)的捐贈(zèng)款20萬(wàn)元,有達(dá)到使用年限集中報(bào)廢固定資產(chǎn)損失50萬(wàn)元,,有未達(dá)到預(yù)定使用年限提前報(bào)廢固定資產(chǎn)損失10萬(wàn)元,。

(8)已在成本費(fèi)用中列支的工資薪金650萬(wàn)元,工會(huì)經(jīng)費(fèi)15萬(wàn)元(已全額上繳并取得專用收據(jù)),,職工教育經(jīng)費(fèi)62萬(wàn)元(已全部使用),,職工福利費(fèi)90萬(wàn)元(實(shí)際使用85萬(wàn)元)。

(9)企業(yè)研發(fā)費(fèi)用臺(tái)賬中列明當(dāng)年發(fā)生的研究開(kāi)發(fā)費(fèi)用合計(jì)為300萬(wàn)元,,其中包括工資薪金35萬(wàn)元(包括在上述650萬(wàn)元工資薪金中),,社保費(fèi)19.25萬(wàn)元,設(shè)備租賃費(fèi)35萬(wàn)元,,直接耗用材料費(fèi)100.5萬(wàn)元,,試制產(chǎn)品檢驗(yàn)費(fèi)2.5萬(wàn)元,研發(fā)設(shè)備檢修費(fèi)6.5萬(wàn)元,,固定資產(chǎn)折舊費(fèi)28.25萬(wàn)元,,委托境內(nèi)外部個(gè)人進(jìn)行研發(fā)活動(dòng)發(fā)生費(fèi)用10萬(wàn)元,,研發(fā)成果分析費(fèi)20萬(wàn)元,,研發(fā)成果評(píng)估費(fèi)33萬(wàn)元,知識(shí)產(chǎn)權(quán)申請(qǐng)費(fèi)10萬(wàn)元,。

(10)2020年甲公司虧損125萬(wàn)元,,2021年所得稅匯算清繳未彌補(bǔ)虧損前應(yīng)納稅所得額為116萬(wàn)元,,2021年已彌補(bǔ)2020年虧損116萬(wàn)元,2020年以前沒(méi)有尚未彌補(bǔ)虧損,。

(11)甲公司當(dāng)年預(yù)繳所得稅22.35萬(wàn)元,。

要求:

(1)甲公司2022年度利潤(rùn)表中營(yíng)業(yè)收入為6700萬(wàn)元,營(yíng)業(yè)成本為3874萬(wàn)元,,稅金及附加265.5萬(wàn)元,,管理費(fèi)用1650萬(wàn)元,財(cái)務(wù)費(fèi)用280萬(wàn)元,,銷(xiāo)售費(fèi)用980萬(wàn)元,,資產(chǎn)減值損失491萬(wàn)元,公允價(jià)值變動(dòng)損失60.5萬(wàn)元,,營(yíng)業(yè)外收入1400萬(wàn)元,,營(yíng)業(yè)外支出350萬(wàn)元。

(2)經(jīng)檢查發(fā)現(xiàn)甲公司當(dāng)年管理費(fèi)用中有100萬(wàn)元取得的發(fā)票不符合稅法規(guī)定(業(yè)務(wù)招待費(fèi)除外),。

(3)管理費(fèi)用中業(yè)務(wù)招待費(fèi)65萬(wàn)元,,財(cái)務(wù)費(fèi)用中利息支出150萬(wàn)元(經(jīng)檢查發(fā)現(xiàn)該利息支出系向乙公司借款發(fā)生,取得乙公司開(kāi)具的相關(guān)發(fā)票不符合稅法規(guī)定),,銷(xiāo)售費(fèi)用中有600萬(wàn)元為廣告費(fèi)(另有以前年度未扣除廣告費(fèi)為10萬(wàn)元),。

(4)資產(chǎn)減值損失系計(jì)提壞賬準(zhǔn)備180萬(wàn)元,固定資產(chǎn)減值準(zhǔn)備200萬(wàn)元,,存貨跌價(jià)準(zhǔn)備111萬(wàn)元,。

(5)公允價(jià)值變動(dòng)損失系某交易性金融資產(chǎn)期末公允價(jià)值下降,。

(6)營(yíng)業(yè)外收入中有700萬(wàn)元系當(dāng)?shù)卣l(fā)放的指定專項(xiàng)用途的財(cái)政補(bǔ)貼(已列支費(fèi)用100萬(wàn)元)。

(7)營(yíng)業(yè)外支出中有支付C公司的違約金10萬(wàn)元,,有支付行政罰款5萬(wàn)元,,有通過(guò)當(dāng)?shù)丶t十字會(huì)對(duì)災(zāi)區(qū)的捐贈(zèng)款20萬(wàn)元,有達(dá)到使用年限集中報(bào)廢固定資產(chǎn)損失50萬(wàn)元,,有未達(dá)到預(yù)定使用年限提前報(bào)廢固定資產(chǎn)損失10萬(wàn)元,。

(8)已在成本費(fèi)用中列支的工資薪金650萬(wàn)元,工會(huì)經(jīng)費(fèi)15萬(wàn)元(已全額上繳并取得專用收據(jù)),,職工教育經(jīng)費(fèi)62萬(wàn)元(已全部使用),,職工福利費(fèi)90萬(wàn)元(實(shí)際使用85萬(wàn)元)。

(9)企業(yè)研發(fā)費(fèi)用臺(tái)賬中列明當(dāng)年發(fā)生的研究開(kāi)發(fā)費(fèi)用合計(jì)為300萬(wàn)元,,其中包括工資薪金35萬(wàn)元(包括在上述650萬(wàn)元工資薪金中),,社保費(fèi)19.25萬(wàn)元,設(shè)備租賃費(fèi)35萬(wàn)元,,直接耗用材料費(fèi)100.5萬(wàn)元,,試制產(chǎn)品檢驗(yàn)費(fèi)2.5萬(wàn)元,研發(fā)設(shè)備檢修費(fèi)6.5萬(wàn)元,,固定資產(chǎn)折舊費(fèi)28.25萬(wàn)元,,委托境內(nèi)外部個(gè)人進(jìn)行研發(fā)活動(dòng)發(fā)生費(fèi)用10萬(wàn)元,,研發(fā)成果分析費(fèi)20萬(wàn)元,,研發(fā)成果評(píng)估費(fèi)33萬(wàn)元,知識(shí)產(chǎn)權(quán)申請(qǐng)費(fèi)10萬(wàn)元,。

(10)2020年甲公司虧損125萬(wàn)元,,2021年所得稅匯算清繳未彌補(bǔ)虧損前應(yīng)納稅所得額為116萬(wàn)元,,2021年已彌補(bǔ)2020年虧損116萬(wàn)元,2020年以前沒(méi)有尚未彌補(bǔ)虧損,。

(11)甲公司當(dāng)年預(yù)繳所得稅22.35萬(wàn)元,。

要求:

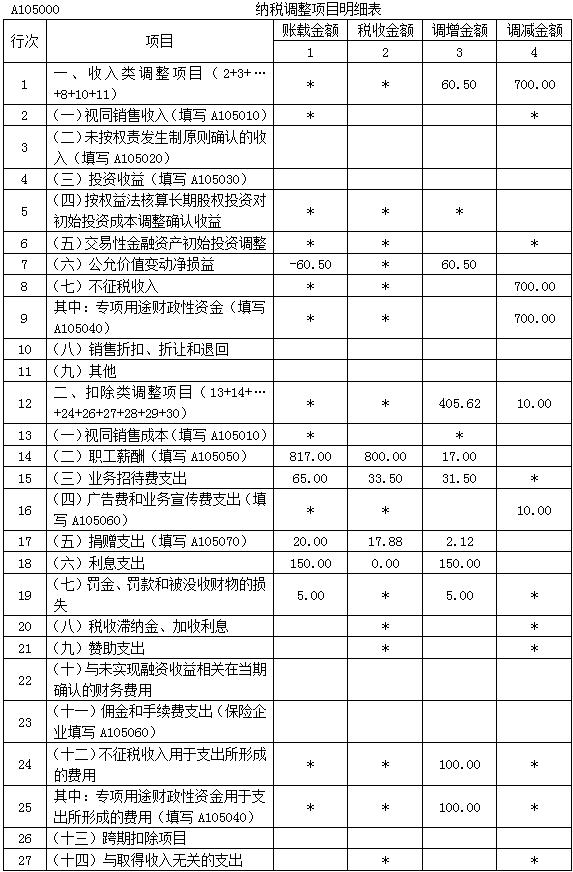

1.根據(jù)A稅務(wù)師的相關(guān)資料,請(qǐng)計(jì)算甲公司當(dāng)年的利潤(rùn)總額,。

利潤(rùn)總額=6700-3874-265.5-1650-280-980-491-60.5+1400-350=149(萬(wàn)元),。

2.計(jì)算當(dāng)年“三項(xiàng)經(jīng)費(fèi)”合計(jì)調(diào)整應(yīng)納稅所得額的金額。

工會(huì)經(jīng)費(fèi)扣除限額=650×2%=13(萬(wàn)元),,納稅調(diào)增=15-13=2(萬(wàn)元),;職工教育經(jīng)費(fèi)扣除限額=650×8%=52(萬(wàn)元),納稅調(diào)增=62-52=10(萬(wàn)元),,超標(biāo)的10萬(wàn)元可以結(jié)轉(zhuǎn)以后年度扣除,;職工福利費(fèi)扣除限額=650×14%=91(萬(wàn)元),因有5萬(wàn)元只計(jì)提未使用,,所以納稅調(diào)增=90-85=5(萬(wàn)元),;三項(xiàng)經(jīng)費(fèi)合計(jì)調(diào)增=2+10+5=17(萬(wàn)元),。

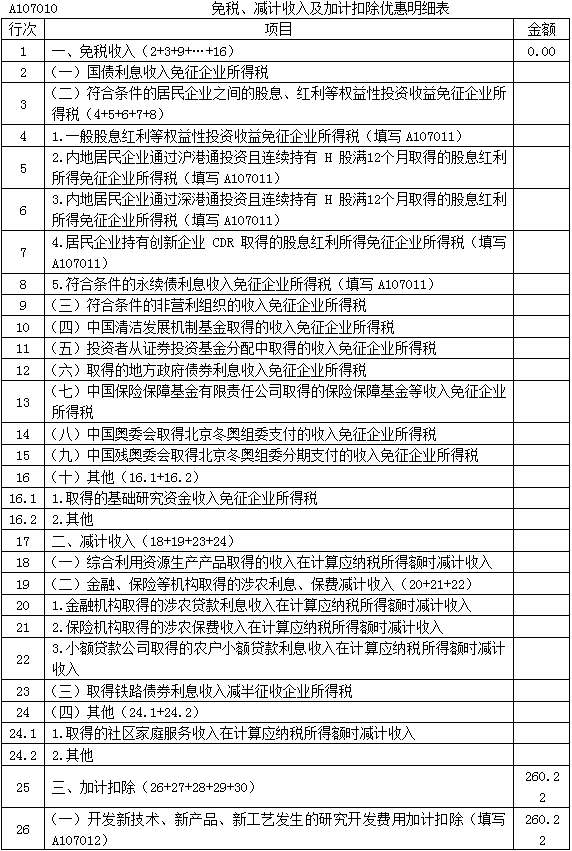

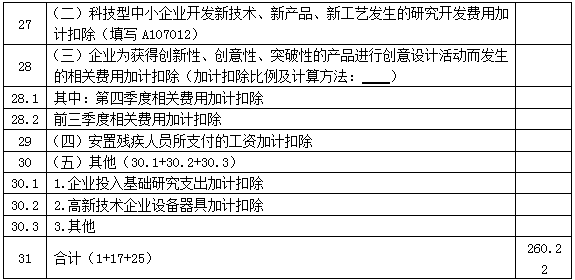

3.計(jì)算當(dāng)年甲公司研發(fā)費(fèi)用可以加計(jì)扣除的金額。

委托境內(nèi)外部個(gè)人進(jìn)行研發(fā)活動(dòng)發(fā)生費(fèi)用按其金額的80%加計(jì)扣除,;本題支付研發(fā)成果分析費(fèi)20萬(wàn)元,、研發(fā)成果評(píng)估費(fèi)33萬(wàn)元、知識(shí)產(chǎn)權(quán)申請(qǐng)費(fèi)10萬(wàn)元合計(jì)63萬(wàn)元屬于其他相關(guān)費(fèi)用,,超過(guò)可加計(jì)扣除研發(fā)費(fèi)用總額的10%,不得作為加計(jì)扣除的基數(shù)=63-(300-10-63)×10%/(1-10%)=37.78(萬(wàn)元),,研發(fā)費(fèi)用可以加計(jì)扣除的金額=(300-2-37.78)×100%=260.22(萬(wàn)元),。

4.分別計(jì)算甲公司應(yīng)在A105000申報(bào)表中填列的當(dāng)年應(yīng)納稅調(diào)整增加的金額合計(jì)及納稅調(diào)整減少的金額合計(jì)。

調(diào)增金額=17(三項(xiàng)經(jīng)費(fèi))+(65-33.5)(業(yè)務(wù)招待費(fèi))+(20-149×12%)(捐贈(zèng)支出)+150(利息支出)+5(行政罰款)+100(未取得合規(guī)發(fā)票的管理費(fèi)用)+491(資產(chǎn)減值損失)+60.5(公允價(jià)值變動(dòng)損失)+100(不征稅收入形成的支出)=957.12(萬(wàn)元),;

調(diào)減金額=700(不征稅收入)+10(廣告費(fèi))=710(萬(wàn)元),。

調(diào)減金額=700(不征稅收入)+10(廣告費(fèi))=710(萬(wàn)元),。

5.計(jì)算甲公司當(dāng)年應(yīng)補(bǔ)(退)所得稅金額。

甲公司當(dāng)年應(yīng)納稅額=(149+957.12-710-260.22-9)×15%=19.04(萬(wàn)元),。

甲公司當(dāng)年應(yīng)退所得稅=22.35-19.04=3.31(萬(wàn)元),。

甲公司當(dāng)年應(yīng)退所得稅=22.35-19.04=3.31(萬(wàn)元),。

6.請(qǐng)簡(jiǎn)述企業(yè)取得稅前扣除憑證的時(shí)間要求和匯算清繳之后是否可以補(bǔ)充稅前扣除憑證的相關(guān)規(guī)定。

(1)企業(yè)應(yīng)在當(dāng)年度企業(yè)所得稅法規(guī)定的匯算清繳期結(jié)束前取得稅前扣除憑證,。

(2)匯算清繳期結(jié)束后:稅務(wù)機(jī)關(guān)發(fā)現(xiàn)企業(yè)應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證或者取得不合規(guī)發(fā)票、不合規(guī)其他外部憑證并且告知企業(yè)的,,企業(yè)應(yīng)當(dāng)自被告知之日起60日內(nèi)補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票、其他外部憑證,。

其中,,因?qū)Ψ教厥庠驘o(wú)法補(bǔ)開(kāi)、換開(kāi)發(fā)票,、其他外部憑證的,,企業(yè)應(yīng)當(dāng)按照規(guī)定,自被告知之日起60日內(nèi)提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,。

企業(yè)在規(guī)定的期限未能補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票、其他外部憑證,,并且未能按照規(guī)定提供相關(guān)資料證實(shí)其支出真實(shí)性的,,相應(yīng)支出不得在發(fā)生年度稅前扣除。

除稅務(wù)機(jī)關(guān)發(fā)現(xiàn)并要求在60日內(nèi)補(bǔ)正的情形外,,企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證,且相應(yīng)支出在該年度沒(méi)有稅前扣除的,,在以后年度取得符合規(guī)定的發(fā)票,、其他外部憑證或者按照規(guī)定提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,但追補(bǔ)年限不得超過(guò)五年,。

(2)匯算清繳期結(jié)束后:稅務(wù)機(jī)關(guān)發(fā)現(xiàn)企業(yè)應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證或者取得不合規(guī)發(fā)票、不合規(guī)其他外部憑證并且告知企業(yè)的,,企業(yè)應(yīng)當(dāng)自被告知之日起60日內(nèi)補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票、其他外部憑證,。

其中,,因?qū)Ψ教厥庠驘o(wú)法補(bǔ)開(kāi)、換開(kāi)發(fā)票,、其他外部憑證的,,企業(yè)應(yīng)當(dāng)按照規(guī)定,自被告知之日起60日內(nèi)提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,。

企業(yè)在規(guī)定的期限未能補(bǔ)開(kāi),、換開(kāi)符合規(guī)定的發(fā)票、其他外部憑證,,并且未能按照規(guī)定提供相關(guān)資料證實(shí)其支出真實(shí)性的,,相應(yīng)支出不得在發(fā)生年度稅前扣除。

除稅務(wù)機(jī)關(guān)發(fā)現(xiàn)并要求在60日內(nèi)補(bǔ)正的情形外,,企業(yè)以前年度應(yīng)當(dāng)取得而未取得發(fā)票,、其他外部憑證,且相應(yīng)支出在該年度沒(méi)有稅前扣除的,,在以后年度取得符合規(guī)定的發(fā)票,、其他外部憑證或者按照規(guī)定提供可以證實(shí)其支出真實(shí)性的相關(guān)資料,,相應(yīng)支出可以追補(bǔ)至該支出發(fā)生年度稅前扣除,但追補(bǔ)年限不得超過(guò)五年,。

7.根據(jù)上述資料填列所得稅納稅申報(bào)表,。(答案金額用“萬(wàn)元”表示,計(jì)算結(jié)果小數(shù)點(diǎn)后保留兩位)

查看完整問(wèn)題

喬老師

2023-08-23 16:55:30 1837人瀏覽

勤奮刻苦的同學(xué),,您好:

稅法上認(rèn)可哦。

稅法上一般只要實(shí)際發(fā)生損失了,,不管是正常報(bào)廢還是提前報(bào)廢,,或者是管理不善丟失了,均可在企業(yè)所得稅稅前扣除,。

所以會(huì)計(jì)上如果也做了損失處理在利潤(rùn)總額中扣除了,,那么就沒(méi)有稅會(huì)差異,不需要納稅調(diào)整,。

如果是沒(méi)有實(shí)際發(fā)生損失,,但是會(huì)計(jì)上計(jì)提了,稅法上就不認(rèn)可,。涉及納稅調(diào)增,。

稅法上認(rèn)可實(shí)際發(fā)生的損失,不認(rèn)可計(jì)提還未發(fā)生的損失,。

有幫助(3)

答案有問(wèn)題?

相關(guān)答疑

-

2024-09-24

-

2024-09-23

-

2023-11-18

-

2023-11-18

-

2023-11-15

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)