長期待攤費(fèi)用如何計(jì)算攤銷金額,?

影視城經(jīng)營用房裝修形成的長期待攤費(fèi)用,2021年準(zhǔn)予在企業(yè)所得稅前扣除的攤銷金額為:360÷57×4=25.26萬元,,這里的攤銷金額計(jì)算不明白,?

問題來源:

(一)某市影視城系2021年6月新注冊登記的有限責(zé)任公司,,注冊資金500萬元,,主營影視作品放映業(yè)務(wù),。

影視城經(jīng)營用房系向商業(yè)廣場開發(fā)公司租賃,,租賃期為2021年6月1日至2026年5月31日,年度租金于次年6月1日支付,。2021年6~8月為籌備期,,2021年8月18日~8月31日進(jìn)行試營業(yè),,2021年9月1日起正式對(duì)外營業(yè),。

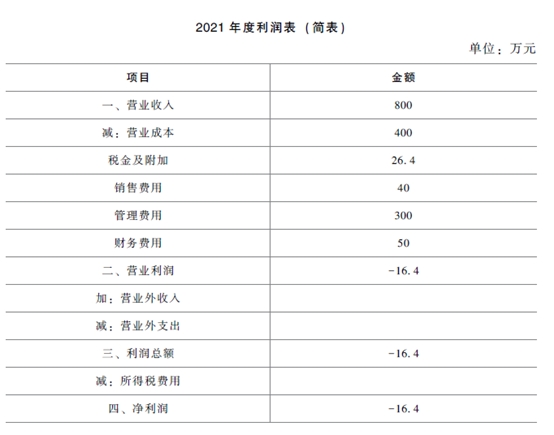

2021年度“利潤表”有關(guān)項(xiàng)目如下:

(二)審核影視城2021年會(huì)計(jì)核算及相關(guān)資料:

(1)“實(shí)收資本”金額為500萬元,。經(jīng)查詢公司章程,,影視城注冊資金計(jì)劃分二次投入,分別于2021年6月1日投入300萬元和2021年12月1日投入200萬元,,首次投入的注冊資金于2021年6月1日如期到位,,而第二次注冊資金因故一直未到位,。

(2)審核“營業(yè)成本”發(fā)現(xiàn):

①6~8月對(duì)影視城經(jīng)營用房進(jìn)行裝修改造,共發(fā)生支出360萬元,,計(jì)入“長期待攤費(fèi)用”,,自9月開始攤銷計(jì)入“營業(yè)成本”,2021年度攤銷金額為40萬元。

②因經(jīng)營用房的租賃費(fèi)尚未支付,,12月按租賃協(xié)議預(yù)提6~12月租賃費(fèi)80萬元(不含增值稅,,下同),計(jì)入“營業(yè)成本”,。2022年6月1日商業(yè)廣場開發(fā)公司收取2021年6月至2022年5月的租賃費(fèi),,并開具合規(guī)發(fā)票。

③8~12月支付片租費(fèi)和影業(yè)公司分成款合計(jì)280萬元計(jì)入“營業(yè)成本”,,其中50萬元于2022年2月取得發(fā)票,;20萬元截至2022年5月31日尚未取得發(fā)票。

(3)審核“銷售費(fèi)用”發(fā)現(xiàn):

10月為吸引顧客,,邀請兩名影視明星與觀眾見面互動(dòng),,發(fā)生費(fèi)用合計(jì)40萬元,計(jì)入“銷售費(fèi)用”,,其中支付明星的出場費(fèi)分別為18萬元和14萬元,,未扣繳稅款。

(4)審核“管理費(fèi)用”發(fā)現(xiàn):

①6~8月籌建期間發(fā)生開辦費(fèi)用合計(jì)120萬元,,其中包括6~7月期間發(fā)生的業(yè)務(wù)招待費(fèi)30萬元,,6月委托某廣告策劃公司進(jìn)行推廣活動(dòng)的廣告宣傳費(fèi)20萬元。

②9~12月“管理費(fèi)用”中業(yè)務(wù)招待費(fèi)6萬元,。

(5)審核“工資和三項(xiàng)經(jīng)費(fèi)”發(fā)現(xiàn):

全年發(fā)生職工工資總額60萬元,,職工福利費(fèi)支出12萬元,職工教育經(jīng)費(fèi)支出1萬元,撥繳工會(huì)經(jīng)費(fèi)1.2萬元(取得工會(huì)經(jīng)費(fèi)收入專用收據(jù)),。

(6)審核“財(cái)務(wù)費(fèi)用”發(fā)現(xiàn):

12月1日以年利率6%取得銀行貸款700萬元,,貸款期限為一年,當(dāng)年支付的貸款利息3.5萬元,;日常結(jié)算費(fèi)用46.5萬元,。

其他資料:其他事宜與納稅無關(guān),籌辦期間的籌辦費(fèi)在當(dāng)年一次性扣除,。

要求:

1.逐項(xiàng)指出對(duì)影視城2021年度納稅審核發(fā)現(xiàn)的對(duì)納稅產(chǎn)生影響的問題及相關(guān)涉稅處理,。

(1)對(duì)租入固定資產(chǎn)的改造支出,應(yīng)作為長期待攤費(fèi)用,,按照合同約定的剩余租賃期限分期攤銷,。2021年準(zhǔn)予在企業(yè)所得稅前扣除的攤銷金額=360÷57×4=25.26(萬元),應(yīng)納稅調(diào)增=40-25.26=14.74(萬元),。

(2)影視城12月按租賃協(xié)議預(yù)提的6~12月的租賃費(fèi)80萬元,,在2022年6月1日取得了發(fā)票,已超過2021年匯算清繳結(jié)束日(2022年5月31日),,不得作為2021年費(fèi)用扣除,,應(yīng)納稅調(diào)增80萬元。

(3)影視城截至2022年5月31日尚未取得發(fā)票的20萬元片租費(fèi)和分成款,,不得在企業(yè)所得稅前扣除,,應(yīng)納稅調(diào)增20萬元;2022年2月取得發(fā)票的50萬元,,可以在企業(yè)所得稅前扣除,。

(4)支付明星的出場費(fèi)應(yīng)當(dāng)扣繳個(gè)人所得稅,應(yīng)分別扣繳個(gè)人所得稅:180000×(1-20%)×40%-7000=50600(元),,140000×(1-20%)×40%-7000=37800(元),。

(5)企業(yè)在籌建期間發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)30萬元,按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi),,按規(guī)定在企業(yè)所得稅前扣除,,應(yīng)納稅調(diào)增=30×(1-60%)=12(萬元)。企業(yè)在籌建期間發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)20萬元,,可按實(shí)際發(fā)生額計(jì)入企業(yè)籌辦費(fèi),,按規(guī)定在企業(yè)所得稅前扣除,。

(6)9~12月發(fā)生的業(yè)務(wù)招待費(fèi)6萬元,,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的5‰,。發(fā)生額的60%=6×60%=3.6(萬元),,銷售(營業(yè))收入的5‰=800×5‰=4(萬元)。3.6萬元<4萬元,所以準(zhǔn)予在企業(yè)所得稅前扣除的業(yè)務(wù)招待費(fèi)為3.6萬元,,應(yīng)納稅調(diào)增=6-3.6=2.4(萬元),。

(7)企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資,、薪金總額14%的部分準(zhǔn)予扣除,。職工福利費(fèi)稅前扣除限額=60×14%=8.4(萬元),實(shí)際發(fā)生12萬元超過了扣除限額,,只能在稅前扣除8.4萬元,,應(yīng)納稅調(diào)增=12-8.4=3.6(萬元)。

企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,,不超過工資,、薪金總額8%的部分準(zhǔn)予扣除,超過部分準(zhǔn)予結(jié)轉(zhuǎn)以后納稅年度扣除,。職工教育經(jīng)費(fèi)稅前扣除限額=60×8%=4.8(萬元),,實(shí)際發(fā)生1萬元,沒有超過扣除限額,,準(zhǔn)予據(jù)實(shí)扣除,。

企業(yè)撥繳的工會(huì)經(jīng)費(fèi),不超過工資,、薪金總額2%的部分準(zhǔn)予扣除,。工會(huì)經(jīng)費(fèi)稅前扣除限額=60×2%=1.2(萬元),實(shí)際發(fā)生1.2萬元,,可以在稅前據(jù)實(shí)扣除,。

(8)企業(yè)投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額應(yīng)計(jì)付的利息,,不屬于企業(yè)合理的支出,應(yīng)由企業(yè)投資者負(fù)擔(dān),,不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除,。所以,影視城向銀行借款相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額200萬元應(yīng)計(jì)付的利息,,不得在計(jì)算應(yīng)納稅所得額時(shí)扣除,。影視城向銀行貸款700萬元的利息,可以稅前扣除500萬元(700-200)對(duì)應(yīng)的2021年12月1日至2021年12月31日期間的利息支出,。準(zhǔn)予在稅前扣除的利息支出=(700-200)×6%×1/12=2.5(萬元),,應(yīng)納稅調(diào)增=3.5-2.5=1(萬元)。

日常結(jié)算費(fèi)用46.5萬元準(zhǔn)予在稅前扣除,。

2.計(jì)算影視城2021年度企業(yè)所得稅的應(yīng)納稅所得額,、應(yīng)納企業(yè)所得稅額。

應(yīng)納稅所得額=-16.4+14.74+80+20+12+2.4+3.6+1=117.34(萬元)

應(yīng)納企業(yè)所得稅額=117.34×25%=29.34(萬元)。

王老師

2022-11-19 09:53:59 887人瀏覽

對(duì)租入固定資產(chǎn)的改造支出,,應(yīng)作為長期待攤費(fèi)用,按照合同約定的剩余租賃期限分期攤銷,。

影視城經(jīng)營用房系向商業(yè)廣場開發(fā)公司租賃,,租賃期為2021年6月1日至2026年5月31日,租期一共是5年,,共60個(gè)月,,6~8月對(duì)影視城經(jīng)營用房進(jìn)行裝修改造,改造花費(fèi)了3個(gè)月,,所以從9月開始攤銷,,能攤銷的期限是57個(gè)月。

本年從9月開始攤銷,,共4個(gè)月,,所以本年可以扣除的攤銷金額是360÷57×4=25.26(萬元)

您理解下~

相關(guān)答疑

-

2024-09-24

-

2023-11-18

-

2023-11-18

-

2023-11-15

-

2020-11-05

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)