2-4如何計算補(bǔ)征稅款,?

問題來源:

甲企業(yè)為高爾夫球及球具生產(chǎn)廠家,,是增值稅一般納稅人,。2022年發(fā)生以下業(yè)務(wù):

(1)3月購進(jìn)一批PU材料,取得增值稅專用發(fā)票注明價款10萬元,,增值稅稅款1.3萬元,,委托乙企業(yè)將其加工成100個高爾夫球包,取得增值稅專用發(fā)票注明加工費(fèi)2萬元,,增值稅稅額為0.26萬元,;乙企業(yè)當(dāng)月銷售同類球包不含稅銷售價格為0.25萬元/個。

(2)3月將委托加工的高爾夫球包全部收回并銷售給代理商,,收到不含稅價款28萬元,。

(3)3月購進(jìn)一批碳素材料、鈦合金,,取得增值稅專用發(fā)票注明價款150萬元,、增值稅稅額為19.5萬元,委托丙企業(yè)將其加工成高爾夫球桿,,取得增值稅專用發(fā)票注明加工費(fèi)30萬元,,增值稅稅額為3.9萬元;丙企業(yè)無同類高爾夫球桿銷售價格,。

(4)委托加工收回的高爾夫球桿的80%3月已經(jīng)銷售,,收到不含稅價款300萬元,尚有20%留存?zhèn)}庫,。

(5)主管稅務(wù)機(jī)關(guān)在6月初對甲企業(yè)進(jìn)行稅務(wù)檢查時發(fā)現(xiàn),,乙企業(yè)已經(jīng)履行了代收代繳消費(fèi)稅義務(wù),丙企業(yè)未履行代收代繳消費(fèi)稅義務(wù),。

其他相關(guān)資料:高爾夫球及球具消費(fèi)稅稅率為10%,,以上取得的增值稅專用發(fā)票均在當(dāng)月申報抵扣進(jìn)項稅額,期初無留抵稅額,。

要求:

(1)3月購進(jìn)一批PU材料,取得增值稅專用發(fā)票注明價款10萬元,,增值稅稅款1.3萬元,,委托乙企業(yè)將其加工成100個高爾夫球包,取得增值稅專用發(fā)票注明加工費(fèi)2萬元,,增值稅稅額為0.26萬元,;乙企業(yè)當(dāng)月銷售同類球包不含稅銷售價格為0.25萬元/個。

(2)3月將委托加工的高爾夫球包全部收回并銷售給代理商,,收到不含稅價款28萬元,。

(3)3月購進(jìn)一批碳素材料、鈦合金,,取得增值稅專用發(fā)票注明價款150萬元,、增值稅稅額為19.5萬元,委托丙企業(yè)將其加工成高爾夫球桿,,取得增值稅專用發(fā)票注明加工費(fèi)30萬元,,增值稅稅額為3.9萬元;丙企業(yè)無同類高爾夫球桿銷售價格,。

(4)委托加工收回的高爾夫球桿的80%3月已經(jīng)銷售,,收到不含稅價款300萬元,尚有20%留存?zhèn)}庫,。

(5)主管稅務(wù)機(jī)關(guān)在6月初對甲企業(yè)進(jìn)行稅務(wù)檢查時發(fā)現(xiàn),,乙企業(yè)已經(jīng)履行了代收代繳消費(fèi)稅義務(wù),丙企業(yè)未履行代收代繳消費(fèi)稅義務(wù),。

其他相關(guān)資料:高爾夫球及球具消費(fèi)稅稅率為10%,,以上取得的增值稅專用發(fā)票均在當(dāng)月申報抵扣進(jìn)項稅額,期初無留抵稅額,。

要求:

1.計算乙企業(yè)代收代繳的消費(fèi)稅,。

乙企業(yè)代收代繳消費(fèi)稅=0.25×100×10%=2.5(萬元),。

2.計算甲企業(yè)銷售高爾夫球包應(yīng)繳納的消費(fèi)稅,。

委托方收回委托加工的應(yīng)稅消費(fèi)品,以高于受托方的計稅價格出售的,,需按規(guī)定申報繳納消費(fèi)稅,,在計稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅。甲企業(yè)銷售高爾夫球包應(yīng)繳納的消費(fèi)稅=28×10%-2.5=0.3(萬元),。

3.計算甲企業(yè)銷售高爾夫球桿應(yīng)繳納的消費(fèi)稅,。

甲企業(yè)銷售高爾夫球桿應(yīng)繳納的消費(fèi)稅=300×10%=30(萬元)。

4.計算甲企業(yè)留存?zhèn)}庫的高爾夫球桿應(yīng)繳納的消費(fèi)稅。

甲企業(yè)留存?zhèn)}庫的高爾夫球桿應(yīng)繳納的消費(fèi)稅=(150+30)÷(1-10%)×10%×20%=4(萬元),。

5.計算甲企業(yè)3月應(yīng)繳納的增值稅,。

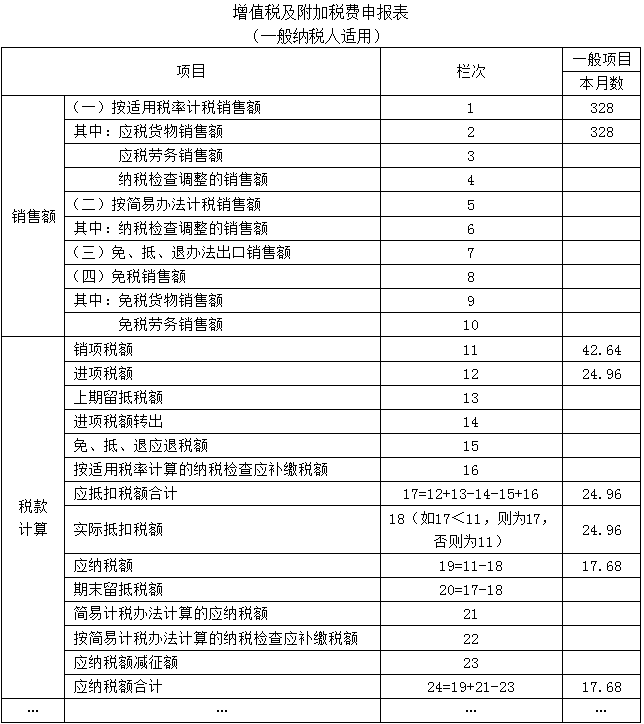

可以抵扣的進(jìn)項稅額=1.3+0.26+19.5+3.9=24.96(萬元)。

銷項稅額=28×13%+300×13%=42.64(萬元),。

甲企業(yè)當(dāng)月應(yīng)繳納的增值稅=42.64-24.96=17.68(萬元),。

銷項稅額=28×13%+300×13%=42.64(萬元),。

甲企業(yè)當(dāng)月應(yīng)繳納的增值稅=42.64-24.96=17.68(萬元),。

6.主管稅務(wù)機(jī)關(guān)對丙企業(yè)未代收代繳消費(fèi)稅的行為應(yīng)如何處理?

對受托方(丙企業(yè))要按《征管法》的相關(guān)規(guī)定,,處以應(yīng)代收代繳稅款[(150+30)÷(1-10%)×10%=20(萬元)]50%以上3倍以下的罰款,。

7.根據(jù)甲企業(yè)3月業(yè)務(wù)填列下表(單位:萬元)。

查看完整問題

常老師

2023-11-05 10:23:22 767人瀏覽

尊敬的學(xué)員,,您好:

考點(diǎn)是對于受托方未按規(guī)定代收代繳稅款的,不能因此免除委托方補(bǔ)繳稅款的責(zé)任,,委托方要補(bǔ)稅,。

對委托方補(bǔ)征稅款的計稅依據(jù):

(1)如果收回的應(yīng)稅消費(fèi)品已直接銷售,按銷售額計稅補(bǔ)征,;

(2)如果收回的應(yīng)稅消費(fèi)品尚未銷售或用于連續(xù)生產(chǎn)等,,按組成計稅價格計稅補(bǔ)征。

本題80%對外銷售有銷售額,;留存的20%需要按組成計稅價格計稅補(bǔ)征,,因此組價=(材料成本+ 加工費(fèi))÷(1- 消費(fèi)稅比例稅率)=(150+30)÷(1-10%)×20%,再乘以稅率計算稅額,,甲企業(yè)留存?zhèn)}庫的高爾夫球桿應(yīng)繳納的消費(fèi)稅=(150+30)÷(1-10%)×10%×20%=4(萬元),。

您理解一下~

有問題歡迎繼續(xù)交流。希望可以幫助到您O(∩_∩)O~有幫助(6)

答案有問題,?

相關(guān)答疑

-

2023-11-13

-

2023-11-11

-

2023-11-07

-

2023-08-25

-

2023-08-24

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號