考試時0.005可以代替千分之五嗎 考試千分之五能用0.005代替嗎

問題來源:

甲公司于2023年4月1日在A市成立,主營業(yè)務(wù)是銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供軟件開發(fā)與測試服務(wù),,2023年5月1日,,登記為增值稅一般納稅人(數(shù)字化電子發(fā)票試點納稅人)。2023年7月聘請某稅務(wù)師事務(wù)所為其提供增值稅及附加稅費納稅申報代理服務(wù),。

資料1:2023年7月份發(fā)生與增值稅相關(guān)交易事項如下:

(1)采取直接收款方式銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供服務(wù)取得的不含稅銷售額明細情況匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

(2)采用分期收款方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,合同約定:不含稅總售價為100萬元,7月至11月每月10日收款20萬元,。

(3)采用折扣銷售的方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,不含稅的銷售額為200萬元,不含稅的折扣額為20萬元,,甲公司在開具發(fā)票時將折扣額填寫在了備注欄中,。

(4)領(lǐng)用一批外購材料(從一般納稅人手中購進的,原用于生產(chǎn)軟件產(chǎn)品,,6月已經(jīng)抵扣進項稅額且已計提加計抵減額)用于職工食堂的智能化改造,,領(lǐng)用的外購材料成本為5萬元。

(5)在給乙企業(yè)提供軟件開發(fā)服務(wù)時,,因提前完工確保乙企業(yè)成功獲得商業(yè)機會,,收到一筆10.6萬元的獎勵費。

(6)為生產(chǎn)軟件產(chǎn)品購入一棟研發(fā)大樓,,取得一般納稅人開具的帶有“增值稅專用發(fā)票”字樣的數(shù)字化電子發(fā)票(備注欄注明了不動產(chǎn)的詳細地址),,載明不含稅金額合計400萬元。

(7)購入生產(chǎn)軟件產(chǎn)品所需原材料,,取得一般納稅人開具的增值稅專用發(fā)票(紙質(zhì)),,載明的金額30萬元;海關(guān)進口增值稅專用繳款書(紙質(zhì)),,注明稅額為2.6萬元,。

(8)為了便于提供軟件測試服務(wù)的員工工作,從二手車經(jīng)銷企業(yè)購入一輛二手車,,取得二手車銷售統(tǒng)一發(fā)票,,同時向二手車經(jīng)銷企業(yè)索取了一張增值稅電子專用發(fā)票,載明金額20萬元,。

(9)2023年7月財務(wù)部門收到管理部門和銷售部門人員在提供軟件開發(fā)與測試服務(wù)時差旅費報銷單據(jù)(金額單位為“元”):

資料2:2023年4月份至7月份不含稅銷售額匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

資料3:2023年5月準予抵扣的進項稅額為50萬元(未享受增值稅加計抵減政策,,均用于提供軟件開發(fā)與測試服務(wù))。

其他相關(guān)資料:當月取得的合法扣稅憑證,,均已申報抵扣,。

要求:根據(jù)上述資料,回答下列問題(計算結(jié)果以“萬元”為單位,,小數(shù)點后保留四位),。

資料1:2023年7月份發(fā)生與增值稅相關(guān)交易事項如下:

(1)采取直接收款方式銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供服務(wù)取得的不含稅銷售額明細情況匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

(2)采用分期收款方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,合同約定:不含稅總售價為100萬元,7月至11月每月10日收款20萬元,。

(3)采用折扣銷售的方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,不含稅的銷售額為200萬元,不含稅的折扣額為20萬元,,甲公司在開具發(fā)票時將折扣額填寫在了備注欄中,。

(4)領(lǐng)用一批外購材料(從一般納稅人手中購進的,原用于生產(chǎn)軟件產(chǎn)品,,6月已經(jīng)抵扣進項稅額且已計提加計抵減額)用于職工食堂的智能化改造,,領(lǐng)用的外購材料成本為5萬元。

(5)在給乙企業(yè)提供軟件開發(fā)服務(wù)時,,因提前完工確保乙企業(yè)成功獲得商業(yè)機會,,收到一筆10.6萬元的獎勵費。

(6)為生產(chǎn)軟件產(chǎn)品購入一棟研發(fā)大樓,,取得一般納稅人開具的帶有“增值稅專用發(fā)票”字樣的數(shù)字化電子發(fā)票(備注欄注明了不動產(chǎn)的詳細地址),,載明不含稅金額合計400萬元。

(7)購入生產(chǎn)軟件產(chǎn)品所需原材料,,取得一般納稅人開具的增值稅專用發(fā)票(紙質(zhì)),,載明的金額30萬元;海關(guān)進口增值稅專用繳款書(紙質(zhì)),,注明稅額為2.6萬元,。

(8)為了便于提供軟件測試服務(wù)的員工工作,從二手車經(jīng)銷企業(yè)購入一輛二手車,,取得二手車銷售統(tǒng)一發(fā)票,,同時向二手車經(jīng)銷企業(yè)索取了一張增值稅電子專用發(fā)票,載明金額20萬元,。

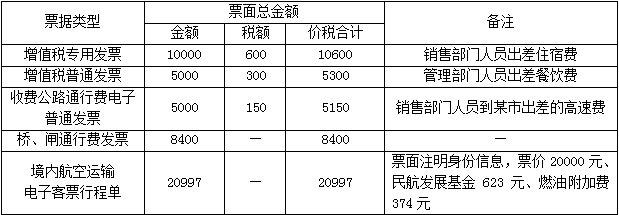

(9)2023年7月財務(wù)部門收到管理部門和銷售部門人員在提供軟件開發(fā)與測試服務(wù)時差旅費報銷單據(jù)(金額單位為“元”):

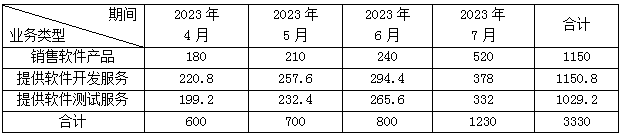

資料2:2023年4月份至7月份不含稅銷售額匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

資料3:2023年5月準予抵扣的進項稅額為50萬元(未享受增值稅加計抵減政策,,均用于提供軟件開發(fā)與測試服務(wù))。

其他相關(guān)資料:當月取得的合法扣稅憑證,,均已申報抵扣,。

要求:根據(jù)上述資料,回答下列問題(計算結(jié)果以“萬元”為單位,,小數(shù)點后保留四位),。

(1)根據(jù)資料1,逐筆計算上述交易事項2023年7月涉及的增值稅銷項稅額、進項稅額,、進項稅額轉(zhuǎn)出金額,。

①業(yè)務(wù)(1):銷項稅額=300×13%+(368+332)×6%=81(萬元)。

②業(yè)務(wù)(2):銷項稅額=20×13%=2.6(萬元),。

③業(yè)務(wù)(3):銷項稅額=200×13%=26(萬元),。

④業(yè)務(wù)(4):進項稅額轉(zhuǎn)出金額=5×13%=0.65(萬元)。

⑤業(yè)務(wù)(5):銷項稅額=10.6÷(1+6%)×6%=0.6(萬元),。

⑥業(yè)務(wù)(6):進項稅額=400×9%=36(萬元),。

⑦業(yè)務(wù)(7):進項稅額=30×13%+2.6=6.5(萬元)。

⑧業(yè)務(wù)(8):進項稅額=20×0.5%=0.1(萬元),。

⑨業(yè)務(wù)(9):

a.住宿費:進項稅額=600÷10000=0.06(萬元),。

b.餐飲費:不得抵扣進項稅額。

c.收費公路通行費電子普通發(fā)票:進項稅額=150÷10000=0.015(萬元),。

d.橋,、閘通行費發(fā)票:進項稅額=8400÷(1+5%)×5%÷10000=0.04(萬元)。

e.境內(nèi)航空運輸電子客票行程單:進項稅額=(20000+374)÷(1+9%)×9%÷10000=0.1682(萬元),。

②業(yè)務(wù)(2):銷項稅額=20×13%=2.6(萬元),。

③業(yè)務(wù)(3):銷項稅額=200×13%=26(萬元),。

④業(yè)務(wù)(4):進項稅額轉(zhuǎn)出金額=5×13%=0.65(萬元)。

⑤業(yè)務(wù)(5):銷項稅額=10.6÷(1+6%)×6%=0.6(萬元),。

⑥業(yè)務(wù)(6):進項稅額=400×9%=36(萬元),。

⑦業(yè)務(wù)(7):進項稅額=30×13%+2.6=6.5(萬元)。

⑧業(yè)務(wù)(8):進項稅額=20×0.5%=0.1(萬元),。

⑨業(yè)務(wù)(9):

a.住宿費:進項稅額=600÷10000=0.06(萬元),。

b.餐飲費:不得抵扣進項稅額。

c.收費公路通行費電子普通發(fā)票:進項稅額=150÷10000=0.015(萬元),。

d.橋,、閘通行費發(fā)票:進項稅額=8400÷(1+5%)×5%÷10000=0.04(萬元)。

e.境內(nèi)航空運輸電子客票行程單:進項稅額=(20000+374)÷(1+9%)×9%÷10000=0.1682(萬元),。

(2)根據(jù)資料2,,判斷甲公司2023年度是否可以享受增值稅加計抵減政策?理由是什么,?如果可以享受,,適用的加計抵減比例為多少?最早可在何時向稅務(wù)機關(guān)提供什么資料,?

①可以享受增值稅加計抵減政策,。

②理由:

a.甲公司提供軟件開發(fā)服務(wù)和軟件測試服務(wù),屬于軟件服務(wù),,按照“現(xiàn)代服務(wù)——信息技術(shù)服務(wù)”繳納增值稅,;

b.甲公司2023年4月成立、5月登記為增值稅一般納稅人,,自成立之日起3個月的現(xiàn)代服務(wù)銷售額占全部銷售額的比重=(220.8+199.2+257.6+232.4+294.4+265.6)÷(600+700+800)=70%>50%,;

c.甲公司屬于生產(chǎn)性服務(wù)業(yè)納稅人;

d.生產(chǎn)性服務(wù)業(yè)納稅人享受加計抵減政策的時間是:2019年4月1日至2023年12月31日,。

③2023年1月1日至2023年12月31日,,生產(chǎn)性服務(wù)業(yè)納稅人的加計抵減比例為5%。

④在2023年度首次確認適用5%加計抵減政策時,,應(yīng)通過電子稅務(wù)局或辦稅服務(wù)廳提交《適用5%加計抵減政策的聲明》,。

②理由:

a.甲公司提供軟件開發(fā)服務(wù)和軟件測試服務(wù),屬于軟件服務(wù),,按照“現(xiàn)代服務(wù)——信息技術(shù)服務(wù)”繳納增值稅,;

b.甲公司2023年4月成立、5月登記為增值稅一般納稅人,,自成立之日起3個月的現(xiàn)代服務(wù)銷售額占全部銷售額的比重=(220.8+199.2+257.6+232.4+294.4+265.6)÷(600+700+800)=70%>50%,;

c.甲公司屬于生產(chǎn)性服務(wù)業(yè)納稅人;

d.生產(chǎn)性服務(wù)業(yè)納稅人享受加計抵減政策的時間是:2019年4月1日至2023年12月31日,。

③2023年1月1日至2023年12月31日,,生產(chǎn)性服務(wù)業(yè)納稅人的加計抵減比例為5%。

④在2023年度首次確認適用5%加計抵減政策時,,應(yīng)通過電子稅務(wù)局或辦稅服務(wù)廳提交《適用5%加計抵減政策的聲明》,。

(3)根據(jù)上述資料,計算2023年7月可抵減加計抵減額,。

①當期計提加計抵減額=(50+36+6.5+0.1+0.06+0.015+0.04+0.1682)×5%=4.6442(萬元),;

②當期調(diào)減加計抵減額=0.65×5%=0.0325(萬元),;

③當期可抵減加計抵減額=4.6442-0.0325=4.6117(萬元)。

②當期調(diào)減加計抵減額=0.65×5%=0.0325(萬元),;

③當期可抵減加計抵減額=4.6442-0.0325=4.6117(萬元)。

(4)根據(jù)上述資料,,計算2023年7月應(yīng)納增值稅稅額。

①銷項稅額=81+2.6+26+0.6=110.2(萬元),;

②進項稅額=36+6.5+0.1+0.06+0.015+0.04+0.1682=42.8832(萬元),;

③進項稅額轉(zhuǎn)出=0.65(萬元);

④2023年7月應(yīng)納增值稅稅額=110.2-42.8832+0.65-4.6117=63.3551(萬元),。

②進項稅額=36+6.5+0.1+0.06+0.015+0.04+0.1682=42.8832(萬元),;

③進項稅額轉(zhuǎn)出=0.65(萬元);

④2023年7月應(yīng)納增值稅稅額=110.2-42.8832+0.65-4.6117=63.3551(萬元),。

(5)根據(jù)上述資料,,計算2023年7月即征即退增值稅金額。

①銷售自行開發(fā)的軟件產(chǎn)品的銷項稅額=(300+20+200)×13%=67.6(萬元),;

②軟件產(chǎn)品的進項稅額=400×9%+30×13%+2.6=42.5(萬元),;

③軟件產(chǎn)品的進項稅額轉(zhuǎn)出=5×13%=0.65(萬元);

④銷售自行開發(fā)的軟件產(chǎn)品的應(yīng)納稅額=67.6-42.5+0.65-(42.5×5%-0.65×5%)=23.6575(萬元),;

⑤即征即退金額=23.6575-(300+20+200)×3%=8.0575(萬元),。

②軟件產(chǎn)品的進項稅額=400×9%+30×13%+2.6=42.5(萬元),;

③軟件產(chǎn)品的進項稅額轉(zhuǎn)出=5×13%=0.65(萬元);

④銷售自行開發(fā)的軟件產(chǎn)品的應(yīng)納稅額=67.6-42.5+0.65-(42.5×5%-0.65×5%)=23.6575(萬元),;

⑤即征即退金額=23.6575-(300+20+200)×3%=8.0575(萬元),。

(6)根據(jù)上述資料,分別作出甲公司實際繳納增值稅時和實際收到即征即退增值稅時的會計分錄,。

①甲公司實際繳納增值稅時的會計分錄:

借:應(yīng)交稅費——未交增值稅 679668

貸:銀行存款 633551

其他收益 46117

②甲公司實際收到即征即退增值稅時的會計分錄:

借:銀行存款 80575

貸:其他收益 80575

借:應(yīng)交稅費——未交增值稅 679668

貸:銀行存款 633551

其他收益 46117

②甲公司實際收到即征即退增值稅時的會計分錄:

借:銀行存款 80575

貸:其他收益 80575

查看完整問題

丁老師

2023-11-10 14:35:48 547人瀏覽

哈嘍!努力學習的小天使:

可以的哦~

考試的時候只要是結(jié)果是正確的,,那么就是可以得分的哈~

是可以用小數(shù)來代替的,,也是可以用/或者*代替÷或者×的哦~加油!

您再理解下~~~祝您輕松過關(guān)~~~

有幫助(10)

答案有問題,?

相關(guān)答疑

-

2024-09-24

-

2024-09-23

-

2023-11-11

-

2023-11-09

-

2023-09-19

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號