折扣額填寫在備注欄為何不能扣除,?

為什么不是(200-20)*0.13=23.4萬元呢,,不是在備注欄內(nèi)注明了折扣金額了嗎

問題來源:

甲公司于2023年4月1日在A市成立,主營(yíng)業(yè)務(wù)是銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供軟件開發(fā)與測(cè)試服務(wù),2023年5月1日,,登記為增值稅一般納稅人(數(shù)字化電子發(fā)票試點(diǎn)納稅人),。2023年7月聘請(qǐng)某稅務(wù)師事務(wù)所為其提供增值稅及附加稅費(fèi)納稅申報(bào)代理服務(wù)。

資料1:2023年7月份發(fā)生與增值稅相關(guān)交易事項(xiàng)如下:

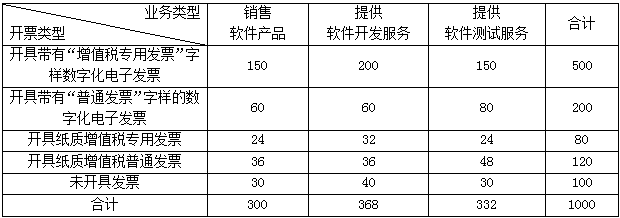

(1)采取直接收款方式銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供服務(wù)取得的不含稅銷售額明細(xì)情況匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

(2)采用分期收款方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,合同約定:不含稅總售價(jià)為100萬元,7月至11月每月10日收款20萬元,。

(3)采用折扣銷售的方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,不含稅的銷售額為200萬元,不含稅的折扣額為20萬元,,甲公司在開具發(fā)票時(shí)將折扣額填寫在了備注欄中,。

(4)領(lǐng)用一批外購材料(從一般納稅人手中購進(jìn)的,原用于生產(chǎn)軟件產(chǎn)品,,6月已經(jīng)抵扣進(jìn)項(xiàng)稅額且已計(jì)提加計(jì)抵減額)用于職工食堂的智能化改造,,領(lǐng)用的外購材料成本為5萬元。

(5)在給乙企業(yè)提供軟件開發(fā)服務(wù)時(shí),,因提前完工確保乙企業(yè)成功獲得商業(yè)機(jī)會(huì),,收到一筆10.6萬元的獎(jiǎng)勵(lì)費(fèi)。

(6)為生產(chǎn)軟件產(chǎn)品購入一棟研發(fā)大樓,,取得一般納稅人開具的帶有“增值稅專用發(fā)票”字樣的數(shù)字化電子發(fā)票(備注欄注明了不動(dòng)產(chǎn)的詳細(xì)地址),,載明不含稅金額合計(jì)400萬元。

(7)購入生產(chǎn)軟件產(chǎn)品所需原材料,,取得一般納稅人開具的增值稅專用發(fā)票(紙質(zhì)),,載明的金額30萬元;海關(guān)進(jìn)口增值稅專用繳款書(紙質(zhì)),,注明稅額為2.6萬元,。

(8)為了便于提供軟件測(cè)試服務(wù)的員工工作,從二手車經(jīng)銷企業(yè)購入一輛二手車,,取得二手車銷售統(tǒng)一發(fā)票,,同時(shí)向二手車經(jīng)銷企業(yè)索取了一張?jiān)鲋刀愲娮訉S冒l(fā)票,載明金額20萬元,。

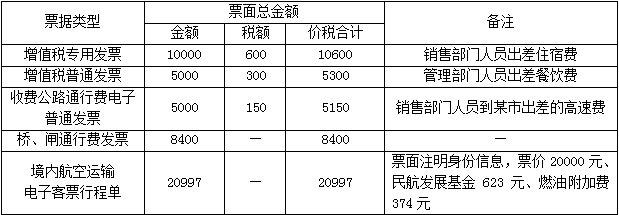

(9)2023年7月財(cái)務(wù)部門收到管理部門和銷售部門人員在提供軟件開發(fā)與測(cè)試服務(wù)時(shí)差旅費(fèi)報(bào)銷單據(jù)(金額單位為“元”):

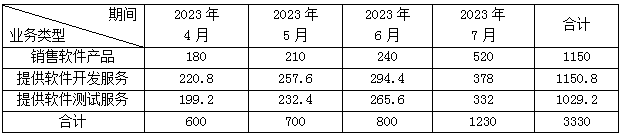

資料2:2023年4月份至7月份不含稅銷售額匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

資料3:2023年5月準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額為50萬元(未享受增值稅加計(jì)抵減政策,,均用于提供軟件開發(fā)與測(cè)試服務(wù))。

其他相關(guān)資料:當(dāng)月取得的合法扣稅憑證,,均已申報(bào)抵扣,。

要求:根據(jù)上述資料,回答下列問題(計(jì)算結(jié)果以“萬元”為單位,,小數(shù)點(diǎn)后保留四位),。

資料1:2023年7月份發(fā)生與增值稅相關(guān)交易事項(xiàng)如下:

(1)采取直接收款方式銷售自行開發(fā)生產(chǎn)的軟件產(chǎn)品和提供服務(wù)取得的不含稅銷售額明細(xì)情況匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

(2)采用分期收款方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,合同約定:不含稅總售價(jià)為100萬元,7月至11月每月10日收款20萬元,。

(3)采用折扣銷售的方式銷售一批自行開發(fā)生產(chǎn)的軟件產(chǎn)品,,不含稅的銷售額為200萬元,不含稅的折扣額為20萬元,,甲公司在開具發(fā)票時(shí)將折扣額填寫在了備注欄中,。

(4)領(lǐng)用一批外購材料(從一般納稅人手中購進(jìn)的,原用于生產(chǎn)軟件產(chǎn)品,,6月已經(jīng)抵扣進(jìn)項(xiàng)稅額且已計(jì)提加計(jì)抵減額)用于職工食堂的智能化改造,,領(lǐng)用的外購材料成本為5萬元。

(5)在給乙企業(yè)提供軟件開發(fā)服務(wù)時(shí),,因提前完工確保乙企業(yè)成功獲得商業(yè)機(jī)會(huì),,收到一筆10.6萬元的獎(jiǎng)勵(lì)費(fèi)。

(6)為生產(chǎn)軟件產(chǎn)品購入一棟研發(fā)大樓,,取得一般納稅人開具的帶有“增值稅專用發(fā)票”字樣的數(shù)字化電子發(fā)票(備注欄注明了不動(dòng)產(chǎn)的詳細(xì)地址),,載明不含稅金額合計(jì)400萬元。

(7)購入生產(chǎn)軟件產(chǎn)品所需原材料,,取得一般納稅人開具的增值稅專用發(fā)票(紙質(zhì)),,載明的金額30萬元;海關(guān)進(jìn)口增值稅專用繳款書(紙質(zhì)),,注明稅額為2.6萬元,。

(8)為了便于提供軟件測(cè)試服務(wù)的員工工作,從二手車經(jīng)銷企業(yè)購入一輛二手車,,取得二手車銷售統(tǒng)一發(fā)票,,同時(shí)向二手車經(jīng)銷企業(yè)索取了一張?jiān)鲋刀愲娮訉S冒l(fā)票,載明金額20萬元,。

(9)2023年7月財(cái)務(wù)部門收到管理部門和銷售部門人員在提供軟件開發(fā)與測(cè)試服務(wù)時(shí)差旅費(fèi)報(bào)銷單據(jù)(金額單位為“元”):

資料2:2023年4月份至7月份不含稅銷售額匯總?cè)缦卤硭荆ń痤~單位為“萬元”):

資料3:2023年5月準(zhǔn)予抵扣的進(jìn)項(xiàng)稅額為50萬元(未享受增值稅加計(jì)抵減政策,,均用于提供軟件開發(fā)與測(cè)試服務(wù))。

其他相關(guān)資料:當(dāng)月取得的合法扣稅憑證,,均已申報(bào)抵扣,。

要求:根據(jù)上述資料,回答下列問題(計(jì)算結(jié)果以“萬元”為單位,,小數(shù)點(diǎn)后保留四位),。

(1)根據(jù)資料1,逐筆計(jì)算上述交易事項(xiàng)2023年7月涉及的增值稅銷項(xiàng)稅額、進(jìn)項(xiàng)稅額,、進(jìn)項(xiàng)稅額轉(zhuǎn)出金額,。

①業(yè)務(wù)(1):銷項(xiàng)稅額=300×13%+(368+332)×6%=81(萬元)。

②業(yè)務(wù)(2):銷項(xiàng)稅額=20×13%=2.6(萬元),。

③業(yè)務(wù)(3):銷項(xiàng)稅額=200×13%=26(萬元),。

④業(yè)務(wù)(4):進(jìn)項(xiàng)稅額轉(zhuǎn)出金額=5×13%=0.65(萬元)。

⑤業(yè)務(wù)(5):銷項(xiàng)稅額=10.6÷(1+6%)×6%=0.6(萬元),。

⑥業(yè)務(wù)(6):進(jìn)項(xiàng)稅額=400×9%=36(萬元),。

⑦業(yè)務(wù)(7):進(jìn)項(xiàng)稅額=30×13%+2.6=6.5(萬元)。

⑧業(yè)務(wù)(8):進(jìn)項(xiàng)稅額=20×0.5%=0.1(萬元),。

⑨業(yè)務(wù)(9):

a.住宿費(fèi):進(jìn)項(xiàng)稅額=600÷10000=0.06(萬元),。

b.餐飲費(fèi):不得抵扣進(jìn)項(xiàng)稅額。

c.收費(fèi)公路通行費(fèi)電子普通發(fā)票:進(jìn)項(xiàng)稅額=150÷10000=0.015(萬元),。

d.橋,、閘通行費(fèi)發(fā)票:進(jìn)項(xiàng)稅額=8400÷(1+5%)×5%÷10000=0.04(萬元)。

e.境內(nèi)航空運(yùn)輸電子客票行程單:進(jìn)項(xiàng)稅額=(20000+374)÷(1+9%)×9%÷10000=0.1682(萬元),。

②業(yè)務(wù)(2):銷項(xiàng)稅額=20×13%=2.6(萬元),。

③業(yè)務(wù)(3):銷項(xiàng)稅額=200×13%=26(萬元),。

④業(yè)務(wù)(4):進(jìn)項(xiàng)稅額轉(zhuǎn)出金額=5×13%=0.65(萬元)。

⑤業(yè)務(wù)(5):銷項(xiàng)稅額=10.6÷(1+6%)×6%=0.6(萬元),。

⑥業(yè)務(wù)(6):進(jìn)項(xiàng)稅額=400×9%=36(萬元),。

⑦業(yè)務(wù)(7):進(jìn)項(xiàng)稅額=30×13%+2.6=6.5(萬元)。

⑧業(yè)務(wù)(8):進(jìn)項(xiàng)稅額=20×0.5%=0.1(萬元),。

⑨業(yè)務(wù)(9):

a.住宿費(fèi):進(jìn)項(xiàng)稅額=600÷10000=0.06(萬元),。

b.餐飲費(fèi):不得抵扣進(jìn)項(xiàng)稅額。

c.收費(fèi)公路通行費(fèi)電子普通發(fā)票:進(jìn)項(xiàng)稅額=150÷10000=0.015(萬元),。

d.橋,、閘通行費(fèi)發(fā)票:進(jìn)項(xiàng)稅額=8400÷(1+5%)×5%÷10000=0.04(萬元)。

e.境內(nèi)航空運(yùn)輸電子客票行程單:進(jìn)項(xiàng)稅額=(20000+374)÷(1+9%)×9%÷10000=0.1682(萬元),。

(2)根據(jù)資料2,,判斷甲公司2023年度是否可以享受增值稅加計(jì)抵減政策?理由是什么,?如果可以享受,,適用的加計(jì)抵減比例為多少?最早可在何時(shí)向稅務(wù)機(jī)關(guān)提供什么資料,?

①可以享受增值稅加計(jì)抵減政策,。

②理由:

a.甲公司提供軟件開發(fā)服務(wù)和軟件測(cè)試服務(wù),屬于軟件服務(wù),,按照“現(xiàn)代服務(wù)——信息技術(shù)服務(wù)”繳納增值稅,;

b.甲公司2023年4月成立、5月登記為增值稅一般納稅人,,自成立之日起3個(gè)月的現(xiàn)代服務(wù)銷售額占全部銷售額的比重=(220.8+199.2+257.6+232.4+294.4+265.6)÷(600+700+800)=70%>50%,;

c.甲公司屬于生產(chǎn)性服務(wù)業(yè)納稅人;

d.生產(chǎn)性服務(wù)業(yè)納稅人享受加計(jì)抵減政策的時(shí)間是:2019年4月1日至2023年12月31日,。

③2023年1月1日至2023年12月31日,,生產(chǎn)性服務(wù)業(yè)納稅人的加計(jì)抵減比例為5%。

④在2023年度首次確認(rèn)適用5%加計(jì)抵減政策時(shí),,應(yīng)通過電子稅務(wù)局或辦稅服務(wù)廳提交《適用5%加計(jì)抵減政策的聲明》,。

②理由:

a.甲公司提供軟件開發(fā)服務(wù)和軟件測(cè)試服務(wù),屬于軟件服務(wù),,按照“現(xiàn)代服務(wù)——信息技術(shù)服務(wù)”繳納增值稅,;

b.甲公司2023年4月成立、5月登記為增值稅一般納稅人,,自成立之日起3個(gè)月的現(xiàn)代服務(wù)銷售額占全部銷售額的比重=(220.8+199.2+257.6+232.4+294.4+265.6)÷(600+700+800)=70%>50%,;

c.甲公司屬于生產(chǎn)性服務(wù)業(yè)納稅人;

d.生產(chǎn)性服務(wù)業(yè)納稅人享受加計(jì)抵減政策的時(shí)間是:2019年4月1日至2023年12月31日,。

③2023年1月1日至2023年12月31日,,生產(chǎn)性服務(wù)業(yè)納稅人的加計(jì)抵減比例為5%。

④在2023年度首次確認(rèn)適用5%加計(jì)抵減政策時(shí),,應(yīng)通過電子稅務(wù)局或辦稅服務(wù)廳提交《適用5%加計(jì)抵減政策的聲明》,。

(3)根據(jù)上述資料,計(jì)算2023年7月可抵減加計(jì)抵減額,。

①當(dāng)期計(jì)提加計(jì)抵減額=(50+36+6.5+0.1+0.06+0.015+0.04+0.1682)×5%=4.6442(萬元),;

②當(dāng)期調(diào)減加計(jì)抵減額=0.65×5%=0.0325(萬元);

③當(dāng)期可抵減加計(jì)抵減額=4.6442-0.0325=4.6117(萬元)。

②當(dāng)期調(diào)減加計(jì)抵減額=0.65×5%=0.0325(萬元);

③當(dāng)期可抵減加計(jì)抵減額=4.6442-0.0325=4.6117(萬元)。

(4)根據(jù)上述資料,,計(jì)算2023年7月應(yīng)納增值稅稅額,。

①銷項(xiàng)稅額=81+2.6+26+0.6=110.2(萬元);

②進(jìn)項(xiàng)稅額=36+6.5+0.1+0.06+0.015+0.04+0.1682=42.8832(萬元),;

③進(jìn)項(xiàng)稅額轉(zhuǎn)出=0.65(萬元),;

④2023年7月應(yīng)納增值稅稅額=110.2-42.8832+0.65-4.6117=63.3551(萬元)。

②進(jìn)項(xiàng)稅額=36+6.5+0.1+0.06+0.015+0.04+0.1682=42.8832(萬元),;

③進(jìn)項(xiàng)稅額轉(zhuǎn)出=0.65(萬元),;

④2023年7月應(yīng)納增值稅稅額=110.2-42.8832+0.65-4.6117=63.3551(萬元)。

(5)根據(jù)上述資料,,計(jì)算2023年7月即征即退增值稅金額,。

①銷售自行開發(fā)的軟件產(chǎn)品的銷項(xiàng)稅額=(300+20+200)×13%=67.6(萬元);

②軟件產(chǎn)品的進(jìn)項(xiàng)稅額=400×9%+30×13%+2.6=42.5(萬元),;

③軟件產(chǎn)品的進(jìn)項(xiàng)稅額轉(zhuǎn)出=5×13%=0.65(萬元);

④銷售自行開發(fā)的軟件產(chǎn)品的應(yīng)納稅額=67.6-42.5+0.65-(42.5×5%-0.65×5%)=23.6575(萬元),;

⑤即征即退金額=23.6575-(300+20+200)×3%=8.0575(萬元),。

②軟件產(chǎn)品的進(jìn)項(xiàng)稅額=400×9%+30×13%+2.6=42.5(萬元),;

③軟件產(chǎn)品的進(jìn)項(xiàng)稅額轉(zhuǎn)出=5×13%=0.65(萬元);

④銷售自行開發(fā)的軟件產(chǎn)品的應(yīng)納稅額=67.6-42.5+0.65-(42.5×5%-0.65×5%)=23.6575(萬元),;

⑤即征即退金額=23.6575-(300+20+200)×3%=8.0575(萬元),。

(6)根據(jù)上述資料,分別作出甲公司實(shí)際繳納增值稅時(shí)和實(shí)際收到即征即退增值稅時(shí)的會(huì)計(jì)分錄,。

①甲公司實(shí)際繳納增值稅時(shí)的會(huì)計(jì)分錄:

借:應(yīng)交稅費(fèi)——未交增值稅 679668

貸:銀行存款 633551

其他收益 46117

②甲公司實(shí)際收到即征即退增值稅時(shí)的會(huì)計(jì)分錄:

借:銀行存款 80575

貸:其他收益 80575

借:應(yīng)交稅費(fèi)——未交增值稅 679668

貸:銀行存款 633551

其他收益 46117

②甲公司實(shí)際收到即征即退增值稅時(shí)的會(huì)計(jì)分錄:

借:銀行存款 80575

貸:其他收益 80575

查看完整問題

柴老師

2023-11-11 17:26:11 1031人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

納稅人采取折扣方式銷售貨物,,如果銷售額和折扣額在同一張發(fā)票上分別注明,,可以按折扣后的銷售額征收增值稅,銷售額和折扣額在同一張發(fā)票上分別注明是指銷售額和折扣額在同一張發(fā)票上的“金額”欄分別注明,,未在同一張發(fā)票“金額”欄注明折扣額,, 而僅在發(fā)票的“備注’欄注明折扣額的,折扣額不得從銷售額中減除,。

本題中,,甲公司在開具發(fā)票時(shí)將折扣額填寫在了備注欄中,是不能扣除折扣額的,。

有幫助(4)

答案有問題,?

相關(guān)答疑

-

2025-05-24

-

2025-03-31

-

2023-11-11

-

2023-11-10

-

2023-11-09

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)