問題來源:

考點(diǎn)08 廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除的審核 大綱要求?|?掌握

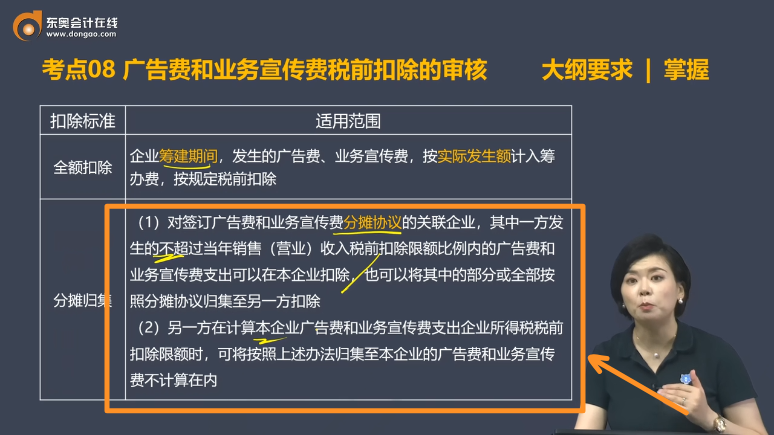

扣除標(biāo)準(zhǔn) | 適用范圍 |

不得扣除 | 煙草企業(yè)的煙草廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,,一律不得在計(jì)算應(yīng)納稅所得額時(shí)扣除 |

限額扣除 (30%) | 對(duì)化妝品制造與銷售,、醫(yī)藥制造和飲料制造(不含酒類制造)企業(yè)發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,,不超過當(dāng)年銷售(營業(yè))收入30%的部分,,準(zhǔn)予扣除,;超過部分,,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除 |

限額扣除 (15%) | 上述以外的企業(yè)發(fā)生的符合條件的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,,不超過當(dāng)年銷售(營業(yè))收入15%的部分,準(zhǔn)予扣除,;超過部分,,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除 |

全額扣除 | 企業(yè)籌建期間,發(fā)生的廣告費(fèi),、業(yè)務(wù)宣傳費(fèi),,按實(shí)際發(fā)生額計(jì)入籌辦費(fèi),按規(guī)定稅前扣除 |

分?jǐn)倸w集 | (1)對(duì)簽訂廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)分?jǐn)倕f(xié)議的關(guān)聯(lián)企業(yè),,其中一方發(fā)生的不超過當(dāng)年銷售(營業(yè))收入稅前扣除限額比例內(nèi)的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出可以在本企業(yè)扣除,,也可以將其中的部分或全部按照分?jǐn)倕f(xié)議歸集至另一方扣除 (2)另一方在計(jì)算本企業(yè)廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出企業(yè)所得稅稅前扣除限額時(shí),可將按照上述辦法歸集至本企業(yè)的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)不計(jì)算在內(nèi) |

填報(bào)《納稅調(diào)整項(xiàng)目明細(xì)表》(A105000)第16行“(四)廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出(填寫A105060)”,,并填報(bào)《廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)等跨年度納稅調(diào)整明細(xì)表》(A105060)進(jìn)行納稅調(diào)整,。

企業(yè)在業(yè)務(wù)宣傳、廣告等活動(dòng)中,,購進(jìn)貨物贈(zèng)送給客戶的相關(guān)處理

(1)企業(yè)所得稅:

①視同銷售確認(rèn)收入,,同時(shí)確認(rèn)視同銷售成本。

②按廣告費(fèi),、業(yè)務(wù)宣傳費(fèi)的相關(guān)規(guī)定,,在企業(yè)所得稅稅前進(jìn)行扣除。

③若企業(yè)在年會(huì),、座談會(huì),、慶典以及其他活動(dòng)中向客戶贈(zèng)送禮品,則屬于交際應(yīng)酬,,按照“業(yè)務(wù)招待費(fèi)”相關(guān)規(guī)定進(jìn)行稅前扣除,。

④若企業(yè)購進(jìn)貨物,贈(zèng)送給與本企業(yè)生產(chǎn)經(jīng)營無關(guān)的個(gè)人,,則屬于非廣告性質(zhì)贊助支出,,不得稅前扣除,。

(2)增值稅視同銷售,確認(rèn)增值稅銷項(xiàng)稅額或增值稅應(yīng)納稅額,。

(3)會(huì)計(jì)不確認(rèn)收入,,將成本結(jié)轉(zhuǎn)入“銷售費(fèi)用”等科目。

查看完整問題

李老師

2025-03-31 17:07:09 349人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

給您舉個(gè)數(shù)字的例子:

A年收入100萬元(廣宣費(fèi)限額15萬),,實(shí)際支出20萬。B年收入200萬元(廣宣費(fèi)限額30萬),,實(shí)際支出10萬,。

站在A的報(bào)表中,扣除限額就只有15萬,,實(shí)際支出超過限額5萬元,,需要納稅調(diào)增5萬元,然后A將可以扣除的15萬中的8萬分?jǐn)偨oB去扣除,,此處再納稅調(diào)增8萬元,。

站在B的報(bào)表中,實(shí)際支出沒有超限額,,不需要納稅調(diào)整,,同時(shí)因?yàn)锳分?jǐn)傔^來8萬元,所以納稅調(diào)減8萬元,,但是這8萬元并不占據(jù)B的扣除限額,。

有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-05-24

-

2024-09-23

-

2024-09-13

-

2024-07-20

-

2023-09-11

您可能感興趣的稅務(wù)師試題

- 單選題 老王將在5年后退休,,為了在退休后的10年里,,每年年初可以從銀行提取3萬元作為生活費(fèi),則在存款年利率為5%的情況下,,老王當(dāng)前應(yīng)存入的金額是( ?。┤f元。[已知:(P/A,,5%,,10)=7.7217,(P/F,,5%,,5)=0.7835,(P/F,,5%,,4)=0.8227]

- 單選題 A公司以10元的價(jià)格購入某股票,,假設(shè)持有一年之后以12元的價(jià)格售出,在持有期間共獲得0.8元的現(xiàn)金股利,,則該股票持有期的年均收益率是( ?。?/a>

- 單選題 甲、乙兩種投資方案的預(yù)期投資報(bào)酬率均為25%,,甲方案的標(biāo)準(zhǔn)離差率小于乙方案的標(biāo)準(zhǔn)離差率,,則下列表述中正確的是( ),。

稅務(wù)師相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)