問題來源:

5.張某取得的境外經營所得的抵免限額是( ?。┤f元,。

A,、13.23

B、11.88

C,、13.57

D,、12.49

正確答案:A

答案分析:(1)來源于一國(地區(qū))經營所得的抵免限額=中國境內和境外經營所得依照規(guī)定計算的經營所得應納稅額×來源于該國(地區(qū))的經營所得應納稅所得額÷中國境內和境外經營所得應納稅所得額合計。(2)張某取得的境外經營所得的抵免限額=(82.34×35%-6.55)×48.91÷82.34=13.23(萬元),。

查看完整問題

劉老師

2024-09-17 16:20:50 373人瀏覽

哈嘍!努力學習的小天使:

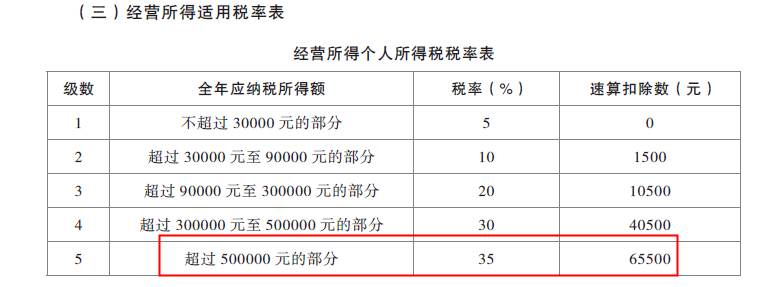

35%和6.55是個人所得稅中經營所得適用的稅率與速算扣除數,。

從第4問,,我們得知,張某取得境內外經營所得的應納稅所得額是82.34萬元,,大于了50萬元,,適用的稅率是35%,速算扣除數是6.55萬元,。

所以境內外總的稅額=境內外總的應納稅所得額*稅率-速算扣除數=82.34×35%-6.55,,

計算來源于一國(地區(qū))經營所得的抵免限額=境內外總的稅額*境外的應納稅所得額/境內外總的應納稅所得額=(82.34×35%-6.55)×48.91÷82.34了。

48.91是題目已知條件,,在業(yè)務(4)中,。

每個努力學習的小天使都會有收獲的,加油,!有幫助(1)

答案有問題,?

相關答疑

-

2024-10-25

-

2024-10-25

-

2024-03-24

-

2023-11-09

-

2023-10-15

津公網安備12010202000755號

津公網安備12010202000755號