稅率為什么都是35%,?

稅法(Ⅱ)(2023)>高效基礎(chǔ)班-彭婷>納稅人、稅率與應(yīng)納稅所得額的確定(2),、減免稅優(yōu)惠>1時(shí)13分41秒>講義段ID:7934384

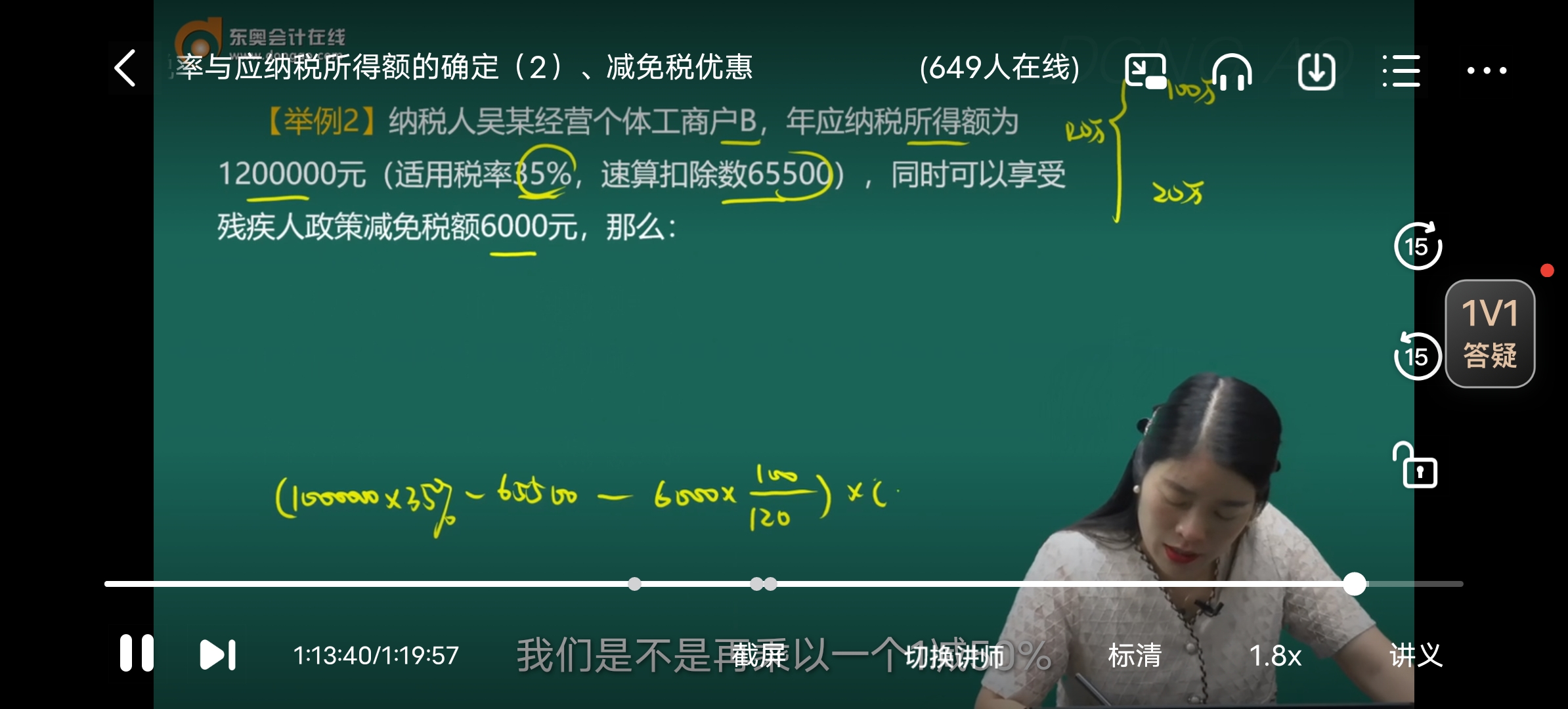

這里為什么用100萬(wàn)乘以百分之35再減去速算扣除數(shù),?本題中,本題中是120萬(wàn),,怎么能確定100萬(wàn)的稅率也是百分之35,?

問(wèn)題來(lái)源:

徐老師

2024-03-24 18:06:09 1273人瀏覽

本題涉及的是經(jīng)營(yíng)所得的計(jì)算哈~

級(jí)數(shù) | 全年應(yīng)納稅所得額 | 稅率(%) | 速算扣除數(shù)(元) |

1 | 不超過(guò)30000元的部分 | 5 | 0 |

2 | 超過(guò)30000元至90000元的部分 | 10 | 1500 |

3 | 超過(guò)90000元至300000元的部分 | 20 | 10500 |

4 | 超過(guò)300000元至500000元的部分 | 30 | 40500 |

5 | 超過(guò)500000元的部分 | 35 | 65500 |

只要超過(guò)50萬(wàn)適用的都是35%的稅率,,速算扣除數(shù)都是65500元哈~

并且都是先乘以稅率再減掉速算扣除數(shù)的,這是硬性規(guī)定的計(jì)算規(guī)則,并且稅率和速算扣除數(shù)本身就作為已知條件給咱們了,,咱們直接用就行哈,,不需要再自己判斷了哈~

所以無(wú)論是100萬(wàn)還是120萬(wàn)適用的稅率和速算扣除數(shù)都是一樣的哈~

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,加油,!相關(guān)答疑

-

2024-08-17

-

2023-11-13

-

2023-09-10

-

2023-06-08

-

2021-12-15

您可能感興趣的稅務(wù)師試題

稅務(wù)師相關(guān)知識(shí)專(zhuān)題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)