國(guó)際運(yùn)輸服務(wù)中程租和期租的零稅率申請(qǐng)問(wèn)題

國(guó)際運(yùn)輸服務(wù),,程租,、期租、濕租,,3種運(yùn)輸模式中為什么只有程租適用零稅率的是出租人,?程組的承租方如果也把租來(lái)的船和船員用來(lái)跑國(guó)際運(yùn)輸就不能適用零稅率,?這種情況承租人才是實(shí)際的承運(yùn)人吧,更應(yīng)該適用零稅率才對(duì)呀,?

謝謝,!

問(wèn)題來(lái)源:

第三節(jié) 稅率與征收率

本節(jié)的重點(diǎn):

1.四檔稅率各自的適用范圍

2.征收率的適用范圍

3.稅率與征收率的區(qū)別

4.零稅率與免稅的區(qū)別

【知識(shí)點(diǎn)一】稅率及適用范圍

|

13%稅率的適用范圍 |

銷售或進(jìn)口的貨物,、除按規(guī)定適用9%稅率的貨物以外,、提供有形動(dòng)產(chǎn)租賃服務(wù) |

|

|

9%稅率的適用范圍 |

特殊貨物 |

(1)糧食等農(nóng)產(chǎn)品,、食用植物油、食用鹽 ①農(nóng)產(chǎn)品:包括掛面,、干姜,、姜黃、玉米胚胎,、動(dòng)物骨粒 【提示一】麥芽,、復(fù)合膠、人發(fā)適用13% 【提示二】巴氏殺菌乳,、滅菌乳按照鮮奶適用9%,,調(diào)制乳適用13% ②食用植物油:包括花椒油、橄欖油,、核桃油、杏仁油,、葡萄籽油和牡丹籽油 【提示】環(huán)氧大豆油,、氫化植物油、肉桂油,、桉油,、香茅油、淀粉適用13% |

|

(2)自來(lái)水,、暖氣,、冷氣、熱水,、煤氣,、石油液化氣、天然氣,、沼氣,、居民用煤炭制品 |

||

|

(3)圖書、報(bào)紙,、雜志,、音像制品、電子出版物 |

||

|

(4)飼料,、化肥,、農(nóng)藥、農(nóng)機(jī),、農(nóng)膜 農(nóng)機(jī)包括:密集型烤房設(shè)備,、頻振式殺蟲(chóng)燈、自動(dòng)蟲(chóng)情測(cè)報(bào)燈,、黏蟲(chóng)板,、養(yǎng)豬設(shè)備系列,、養(yǎng)雞設(shè)備系列 【提示】農(nóng)機(jī)的零部件不屬于該范圍 |

||

|

不動(dòng)產(chǎn) |

不動(dòng)產(chǎn)銷售、不動(dòng)產(chǎn)租賃,、轉(zhuǎn)讓土地使用權(quán) |

|

|

服務(wù) |

交通運(yùn)輸,、郵政、基礎(chǔ)電信,、建筑 |

|

|

6%稅率的適用范圍 |

服務(wù) |

增值電信服務(wù),、金融服務(wù)、現(xiàn)代服務(wù)(租賃服務(wù)除外),、生活服務(wù) |

|

無(wú)形資產(chǎn) |

轉(zhuǎn)讓土地使用權(quán)以外的其他無(wú)形資產(chǎn) |

|

|

納稅人通過(guò)省級(jí)土地行政主管部門設(shè)立的交易平臺(tái)轉(zhuǎn)讓補(bǔ)充耕地指標(biāo) |

||

|

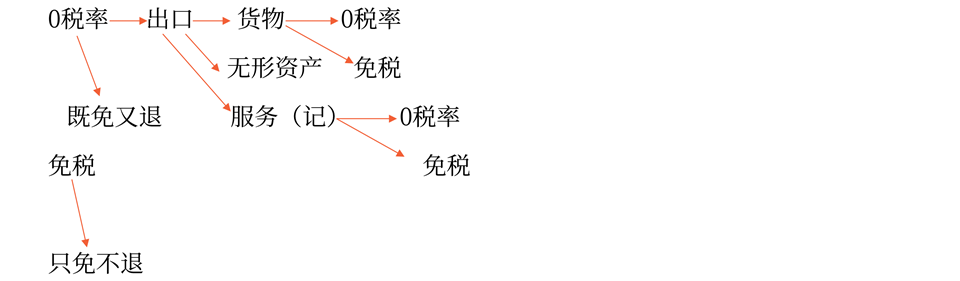

零稅率適用范圍 |

出口特定貨物(包括無(wú)形資產(chǎn)) |

—— |

|

零稅率適用范圍 |

出口特定服務(wù) |

(1)國(guó)際運(yùn)輸服務(wù) |

①納稅人取得相關(guān)資質(zhì)的零稅率: 未取得相關(guān)資質(zhì)的免稅 |

|

②境內(nèi)單位和個(gè)人提供程租服務(wù),,如果租賃的交通工具用于國(guó)際運(yùn)輸服務(wù)的,出租方適用零稅率 |

|||

|

③境內(nèi)單位和個(gè)人向境內(nèi)單位和個(gè)人提供的期租,、濕租服務(wù),,承租方利用租賃交通工具用于國(guó)際運(yùn)輸?shù)某凶夥竭m用零稅率 |

|||

|

④境內(nèi)單位或個(gè)人向境外單位或個(gè)人提供的期租、濕租服務(wù)出租方適用零稅率 |

|||

|

(2)航天運(yùn)輸服務(wù) |

|||

|

(3)向境外單位提供的完全在境外消費(fèi)的下列服務(wù): ①研發(fā)服務(wù) ②合同能源管理服務(wù) ③設(shè)計(jì)服務(wù) ④廣播影視節(jié)目(作品)的制作和發(fā)行服務(wù) ⑤軟件服務(wù) ⑥電路設(shè)計(jì)及測(cè)試服務(wù) ⑦信息系統(tǒng)服務(wù) ⑧業(yè)務(wù)流程管理服務(wù) ⑨離岸服務(wù)外包業(yè)務(wù) ⑩轉(zhuǎn)讓技術(shù) |

|||

![]() 手寫板1

手寫板1

![]()

馮老師

2022-06-01 19:17:12 1601人瀏覽

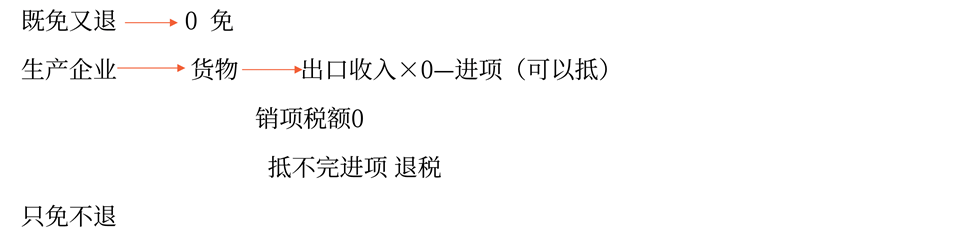

程租業(yè)務(wù)中,,承租方只是支付了租賃費(fèi)享受租賃成果,對(duì)過(guò)程沒(méi)有支配權(quán),,承租方也不會(huì)因此獲得收入,,所以也不會(huì)出現(xiàn)承租方來(lái)申請(qǐng)零稅率優(yōu)惠的問(wèn)題;而期租的承租方對(duì)租來(lái)的配有操作人員的船舶在這個(gè)時(shí)期享有支配權(quán),,可以再用其向別人提供服務(wù),,那么承租方對(duì)自己提供的服務(wù)會(huì)有收入,就可以針對(duì)自己的收入申請(qǐng)零稅率的優(yōu)惠,。

舉例:

(1)甲為乙提供程租服務(wù),,乙只是享受租賃成果,沒(méi)有因此獲得收入,,所以是由提供服務(wù)的一方甲來(lái)申請(qǐng)零稅率,。

(2)甲為乙提供期租、濕租服務(wù),,乙利用從甲處租來(lái)的交通工具為丙提供國(guó)際運(yùn)輸服務(wù),,那么此時(shí)提供國(guó)際運(yùn)輸服務(wù)的一方是乙,所以由乙申請(qǐng)零稅率,。

(3)甲為境外單位提供期租,、濕租服務(wù),甲是出租方(實(shí)際提供服務(wù)方),,應(yīng)由他申請(qǐng)零稅率,。

程租業(yè)務(wù),是指運(yùn)輸企業(yè)為租船人完成某一特定航次的運(yùn)輸任務(wù)并收取租賃費(fèi)的業(yè)務(wù)。此時(shí)是甲企業(yè)提供的運(yùn)輸服務(wù),,承租方也就是購(gòu)買運(yùn)輸服務(wù),,并不是承租方實(shí)際提供運(yùn)輸服務(wù),所以不適用零稅率,。實(shí)際承運(yùn)人是提供承租的一方,。

您理解下~有問(wèn)題歡迎隨時(shí)交流~~

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2024-12-09

-

2024-12-09

-

2024-06-28

-

2024-06-09

-

2024-03-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)