程租服務(wù)與期租、濕租服務(wù)零稅率政策納稅人有何不同,?

您好,,老師,,請問在國際運輸服務(wù)適用零稅率政策的納稅人的確定這里,,為什么要將程租服務(wù)與期租,、濕租服務(wù)區(qū)分開來呢,?為什么程租服務(wù)就只有出租方適用零稅率,?謝謝

問題來源:

【知識點1】增值稅稅率

增值稅四檔稅率

|

稅率 |

適用范圍 |

|

13% |

銷售或進口基本稅率的貨物 |

|

提供勞務(wù) |

|

|

提供有形動產(chǎn)租賃服務(wù) |

|

|

9% |

銷售或進口法定低稅率貨物 |

|

交通運輸服務(wù),、郵政服務(wù)、基礎(chǔ)電信服務(wù) 建筑服務(wù)、銷售不動產(chǎn),、轉(zhuǎn)讓土地使用權(quán),、不動產(chǎn)租賃服務(wù) |

|

|

6% |

增值電信服務(wù)、金融服務(wù) 現(xiàn)代服務(wù)(租賃除外),、生活服務(wù) 銷售無形資產(chǎn)(包括轉(zhuǎn)讓補充耕地指標(biāo),不包括轉(zhuǎn)讓土地使用權(quán)) |

|

0% |

出口貨物(國務(wù)院另有規(guī)定的除外) |

|

境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定范圍內(nèi)的服務(wù)和無形資產(chǎn) |

【提示】小規(guī)模納稅人不適用稅率而適用征收率(除進口貨物外)。

1.適用9%低稅率的貨物

|

農(nóng)產(chǎn)品類 |

糧食等農(nóng)產(chǎn)品,、食用植物油,、食用鹽 【提示1】農(nóng)產(chǎn)品,是指種植業(yè),、養(yǎng)殖業(yè),、林業(yè)、牧業(yè),、水產(chǎn)業(yè)生產(chǎn)的各種植物,、動物的初級產(chǎn)品,包括掛面,、干姜,、姜黃、玉米胚芽,、動物骨粒,、按規(guī)定標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳、滅菌乳,、鮮奶 【提示2】食用植物油,,包括橄欖油、花椒油,、核桃油,、杏仁油、葡萄籽油,、牡丹籽油等 【提示3】環(huán)氧大豆油,、氫化植物油、肉桂油,、桉油,、香茅油、淀粉,、麥芽,、復(fù)合膠、人發(fā),、調(diào)制乳不屬于農(nóng)產(chǎn)品范圍,,適用13%的增值稅稅率 |

|

居民日常類 |

自來水,、暖氣、冷氣,、熱水,、煤氣、石油液化氣,、天然氣,、二甲醚、沼氣,、居民用煤炭制品 【提示1】自來水水廠銷售自來水可選擇簡易計稅,,銷售自來水的自來水公司必須采用簡易計稅 【提示2】天然氣按9%征稅,價稅分離剔稅時需注意稅率,,可以與資源稅(能源礦產(chǎn))結(jié)合出題 |

|

書報類 |

圖書(含經(jīng)批準(zhǔn)且采用國際標(biāo)準(zhǔn)書號編序的境外圖書),、報紙、雜志,、音像制品(錄有內(nèi)容),、電子出版物 |

|

農(nóng)用類 |

飼料、化肥,、農(nóng)藥,、農(nóng)膜、農(nóng)機 【提示1】飼料:包括豆粕,、寵物飼料,、飼用魚油等 【提示2】農(nóng)機:包括密集型烤房設(shè)備、頻震式殺蟲燈,、自動蟲情測報燈,、黏蟲板、卷簾機,、農(nóng)用水泵,、農(nóng)用柴油機、不帶動力的手扶拖拉機,、三輪農(nóng)用運輸車,、農(nóng)用挖掘機、養(yǎng)雞設(shè)備系列產(chǎn)品,、養(yǎng)豬設(shè)備系列產(chǎn)品,、動物尸體降解處理機,、蔬菜清洗機等 |

2.適用零稅率的服務(wù)和無形資產(chǎn)

(1)國際運輸服務(wù)(包括港澳臺運輸服務(wù))

①在境內(nèi)載運旅客或者貨物出境,。

②在境外載運旅客或者貨物入境。

③在境外載運旅客或者貨物,。

【提示1】按規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運輸服務(wù)項目,,納稅人取得相關(guān)資質(zhì)的,,適用增值稅零稅率,未取得的,,適用增值稅免稅政策,。

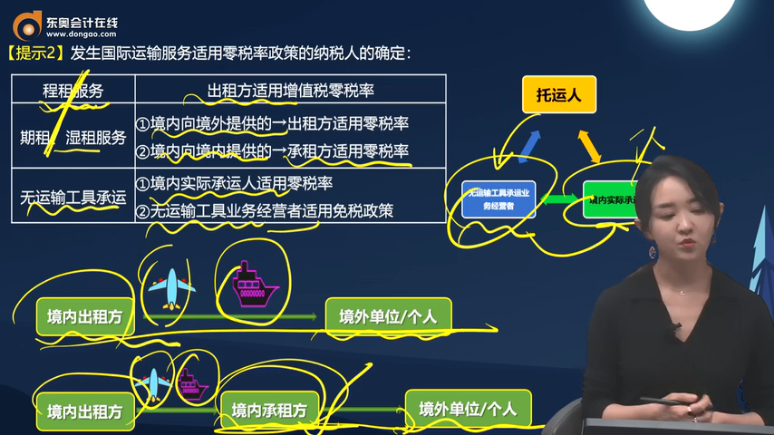

【提示2】發(fā)生國際運輸服務(wù)適用零稅率政策的納稅人的確定:

|

程租服務(wù) |

出租方適用增值稅零稅率 |

|

期租、濕租服務(wù) |

①境內(nèi)向境外提供的→出租方適用零稅率 ②境內(nèi)向境內(nèi)提供的→承租方適用零稅率 |

|

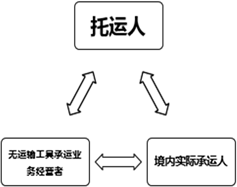

無運輸工具承運 |

①境內(nèi)實際承運人適用零稅率 ②無運輸工具業(yè)務(wù)經(jīng)營者適用免稅政策 |

(2)航天運輸服務(wù)

(3)向境外單位提供的完全在境外消費的下列服務(wù)或無形資產(chǎn):

①研發(fā)服務(wù),;

②合同能源管理服務(wù),;

③設(shè)計服務(wù);

④廣播影視節(jié)目(作品)的制作和發(fā)行服務(wù)(播映,、放映——免稅),;

⑤軟件服務(wù);

⑥電路設(shè)計及測試服務(wù),;

⑦信息系統(tǒng)服務(wù),;

⑧業(yè)務(wù)流程管理服務(wù);

⑨離岸服務(wù)外包業(yè)務(wù),;

⑩轉(zhuǎn)讓技術(shù),。

【提示】納稅人采取填埋、焚燒等方式,,受托對垃圾,、淤泥、污水,、廢氣等廢棄物進行專業(yè)化處理,,受托方適用的稅率:

|

是否產(chǎn)生貨物 |

貨物歸屬 |

適用稅率 |

適用稅目 |

|

|

未產(chǎn)生貨物 |

—— |

6% |

現(xiàn)代服務(wù)-專業(yè)技術(shù)服務(wù) |

|

|

產(chǎn)生貨物 |

委托方 |

13% |

加工勞務(wù) |

|

|

受托方 |

處理費 |

6% |

現(xiàn)代服務(wù)-專業(yè)技術(shù)服務(wù) |

|

|

貨物銷售 |

13%/9% |

銷售貨物 |

||

秦老師

2022-05-13 18:33:46 2826人瀏覽

主要還是因為提供這項服務(wù)的納稅人不同,,所以不同情況有所區(qū)分,。

這里可以這樣理解:

可以分為兩種情況:

1.直接向境外單位提供程租(包括港澳臺運輸、國際運輸服務(wù)),、期租業(yè)務(wù),,那么實際跨境提供服務(wù)的,是境內(nèi)出租方,,所以零稅率申請主體是“出租方”,。

2.向境內(nèi)單位提供程租、期租業(yè)務(wù),,再由境內(nèi)承租方提供國際運輸服務(wù),、港澳臺運輸,那么實際跨境提供服務(wù)的,,是境內(nèi)承租方,,所以零稅率申請主體是“承租方”。

綜上所述,,主要看是誰實際跨境提供服務(wù)的,,誰才能享受零稅率優(yōu)惠,。

此處為您整理一下不同情況的處理和辨析:

服務(wù)類型 | 增值稅零稅率的申請方 |

境內(nèi)的單位或個人提供程租服務(wù),如果租賃的交通工具用于國際運輸服務(wù)和港澳臺地區(qū)運輸服務(wù) | 出租方 |

境內(nèi)的單位或個人向境內(nèi)單位或個人提供期租,、濕租服務(wù),,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù) | 承租方 |

境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù) | 出租方 |

您看這樣回復(fù)是否可以理解,,若還有疑問,,歡迎繼續(xù)交流~

相關(guān)答疑

-

2024-08-08

-

2024-06-28

-

2024-06-09

-

2024-01-11

-

2020-09-08

您可能感興趣的CPA試題

- 多選題 海量免費題庫 點擊進入>>

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號